|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

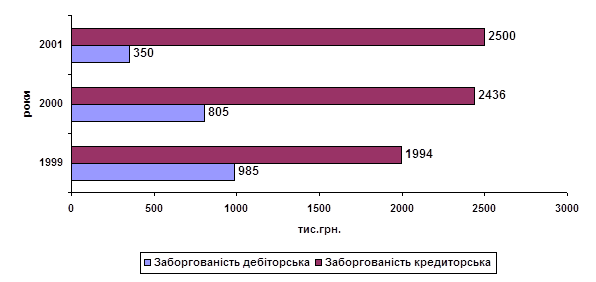

Реферат: Необоротные активыНа кінець 2001 року заборгованість із заробітної плати зменшилась на 21 тис.грн. порівняно із сумою боргу на початок року, та на 101 тис.грн. порівняно із сумою боргу на кінець 1999 року. Дебіторська заборгованість підприємства має тенденцію до зменшення. Так, у 1999 році вона становила 985 тис.грн., у 2000 році – 805 тис.грн., у 2001 році – 350 тис.грн.; Кредиторська заборгованість, навпаки, збільшується: якщо у 1999 році вона становила 1994 тис.грн., у 2000 році - 2436 тис.грн., то у 2001 році - вже 2500 тис.грн. (рис.7).

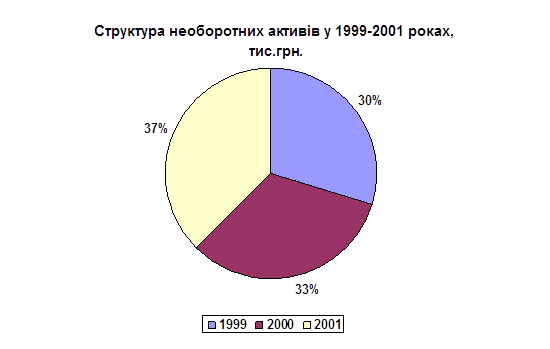

Рис. 7. Дебіторська та кредиторська заборгованість у 1999-2001 роках Зростає фондовіддача на підприємстві. Так, на 1 грн. основних фондів у 2000 році вироблялось продукції на 1,87 грн., у 2001 році – вже 2,0 грн. У 1999 році фондовіддача становила 1,8 грн. Потужність підприємства дозволяє приймати додаткові замовлення. “Чисте” постачання на експорт складало в 2001 році 6%. Але є ще потреба у високопродуктивному сучасному обладнанні, яке постійно придбавається відповідно до наявних фінансових можливостей. Узагальнюючи вищенаведені дані, можна сказати, що ВАТ “Ластівка” має потужний промисловий потенціал і за умови вкладення інвестицій, підприємство не тільки збільшить обсяги виробництва, а й матиме можливість розрахуватись з кредиторами, збільшити фонд оплати праці, підвищити попит та конкурентоспроможність продукції, що випускається. Щоб вижити в умовах ринкової економіки, не допустити банкрутства підприємства володіння ситуацією щодо загального виробничо-фінансового стану підприємства, недостатньо. Необхідно виявити та відслідкувати зміни у фінансовій діяльності підприємства. Аналіз складу, динаміки та стану необоротних активів підприємства ВАТ “Ластівка” буде представлений в наступному розділі роботи. 4.2. Аналіз ефективності використання необоротних активів та управління їх фінансуванням на підприємстві ВАТ “Ластівка” Необоротні активи на підприємстві ВАТ “Ластівка” представлені наступними статтями балансу: “Нематеріальні активи”, “Незавершене будівництво” та “Основні засоби”. Найбільшу питому вагу в I розділі активу балансу займають основні засоби. Структура необоротних активів у 1999 – 2001 роках представлена рис. 8.

Рис. 8. Структура необоротних активів у 1999 – 2001 роках З наведених вище на рисунку даних видно, що відбулося незначне зростання необоротних активів підприємства: у 2000 році - на 10,6% у порівнянні з відповідним періодом минулого року; у 2001 році - на 14% (в порівнянні з 2000 роком). Для аналізу майнового стану та ділової активності підприємства використовувався алгоритм розрахунку фінансових показників, наведений у «Положенні про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації» (затверджене наказом Міністерства фінансів України, Фонду державного майна України від 26.01.2001 року № 49/121)[1]. Згідно цього Положення були розраховані наступні показники (коефіцієнти): - коефіцієнт зносу основних засобів. Розраховується як відношення суми зносу основних засобів до їхньої первісної вартості та характеризує стан та ступінь зносу основних засобів. Позитивною тенденцією є зменшення цього показника. В нашому випадку коефіцієнт у 1999 році становив 0,513, у 2000 році він підвищився до 0,548, на початку 2001 року зменшився до 0,524, і на кінець цього ж року становив 0,478, тобто ступінь зносу основних засобів найвищим був у 2000 році, а найнижчим – на кінець 2001 року. - коефіцієнт оновлення основних засобів. Показує, яку частину від наявних на кінець звітного періоду становлять нові основні засоби, і розраховується як відношення первісної вартості основних засобів, що надійшли за звітний період, до первісної вартості основних засобів, наявних на балансі підприємства на кінець звітного періоду. Позитивною є тенденція збільшення. На підприємстві коефіцієнт оновлення був найвищим у 2000 році (0,105), у 2001 році цей показник суттєво зменшився (0,061), а найнижчим значення показника було у 1999 році (0,006). - коефіцієнт вибуття основних засобів. Показує, яка частина основних засобів вибула за звітний період, та розраховується як відношення первісної вартості основних засобів, що вибули за звітний період, до первісної вартості основних засобів, наявних на балансі підприємства на початок звітного періоду. Нормативне значення цього показника повинно бути меншим ніж коефіцієнт оновлення основних засобів. В нашому випадку отримані дані відповідають нормативному значенню.

- коефіцієнт оборотності основних засобів (фондовіддача) розраховується як відношення чистої виручки від реалізації продукції (робіт, послуг) до середньорічної вартості основних засобів. Він показує ефективність використання основних засобів підприємства. Позитивною є тенденція збільшення. В нашому випадку фондовіддача у 1999 році становила 0,8, у 2000 – 0,9, у 2001 – 0,87. Розраховані показники (коефіцієнти) занесені до табл. 3. Таблиця 3 Зведена таблиця фінансових показників підприємства ВАТ “Ластівка”

Таблиця 4 Аналіз наявності та руху основних засобів у 1999-2001 роки

Як видно з табл. 4, на базовому підприємстві показник забезпеченості основними засобами зростає протягом періоду, що аналізується. Максимальне ж зростання цього показника відбулося у 2000 році. Також було встановлено, що в динаміці змін позитивною тенденцією є випереджаюче зростання виробничих фондів у порівнянні з невиробничими, тобто активна частина основних засобів достатньо висока і темпи її росту вищі за темпи росту пасивної частини та випереджують темпи загального росту вартості основних коштів. Це свідчить про правильну економічну політику, що проводиться на підприємстві для підвищення ефективності виробництва та використання основних коштів. Узагальнюючи вищенаведене, можна зробити наступні висновки: 1) на підприємстві має місце зростання суми необоротних активів: у 2000 році - на 10,6% у порівнянні з відповідним періодом минулого року; у 2001 році - на 14% (в порівнянні з 2000 роком); 2) не всі показники майнового стану та ділової активності підприємства відповідають нормативним вимогам, установленим “Положенням про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації”; 3) аналіз наявності та руху основних засобів показав, що показник забезпеченості основними засобами підприємства зростає протягом 1999-2001 років. З метою оперативного впливу на фінансову діяльність підприємства використовують різні методи фінансового аналізу. Використання системи показників DuPont дозволяє аналізувати вплив факторів на формування прибутковості власного капіталу. Розрахуємо показник рентабельності сукупного капіталу (Return on Investment) у 2001 році для базового підприємства за системою показників. Вихідні дані в табл. 5. Таблиця 5 Вихідні дані для розрахунку показника рентабельності сукупного капіталу (ROI) по підприємству ВАТ “Ластівка” у 2001 році

Як видно з табл. 5, зменшення суми необоротних активів (а саме суми по статті „Земельні ділянки та будівлі”) дає змогу збільшити прибуток у відсотках від інвестованого капіталу з 20,25% до 25,05%, тобто на 4,8%. В И С Н О В К И За умов ринкових відносин важливого значення набуває питання управління необоротними активами. У сучасних умовах основу необоротних активів підприємства складають основні засоби і нематеріальні активи. Довгострокові фінансові вкладення займають поки ще незначну частку необоротних активів, а на більшості підприємств узагалі відсутні. Найбільш істотні питання управління цими активами потребують окремого викладення при розгляді фінансових інвестицій. Управління основними засобами, як правило, розглядається в межах складання кошторисів капітальних вкладень та їх окупності. В роботі надано характеристику необоротних активів, їх класифікацію та зміст, розглянуто питання відображення необоротних активів в бухгалтерському балансі. Окремим розділом розглянуто питання управління необоротними активами. Так, політика управління необоротними активами підприємства передбачає: 1.Забезпечення своєчасного оновлення необоротних активів у процесі їхнього використання. 2.Визначення розміру потреби в прирості необоротних активів. 3.Визначення форм задоволення потреби в прирості окремих видів необоротних активів. 4.Забезпечення підвищення ефективності використання необоротних активів. 5.Формування оптимальної структури джерел фінансування необоротних активів. У процесі управління необоротними активами одним з найбільш складних завдань є вибір варіанта придбання або оренди окремих їхніх видів. Критерієм прийняття управлінських рішень про придбання або оренду окремих видів необоротних активів, поряд з оцінкою переваг і недоліків оренди (викладених у розд. 3.2) і їхньою значимістю для даного підприємства з позицій фінансового менеджменту, є порівняння ефективності грошових потоків. Ефективність грошових потоків порівнюється по таких основних варіантах рішень: 1) оренда окремих видів активів (при одній із трьох форм орендних відносин); 2) придбання окремих видів активів за рахунок кредитів банків (довгострокових або короткострокових, за аналогією з терміном оренди); 3) придбання окремих видів активів за рахунок власних фінансових ресурсів. Розглядаючи питання управління фінансуванням необоротних активів, насамперед необхідно визначити склад і структуру джерел фінансування необоротних активів, розглянути кілька можливих варіантів фінансування необоротних активів і підібрати найприйнятніший для даного підприємства. В нашому випадку питання управління необоротними активами розглядалося на прикладі ВАТ “Ластівка”. Слід мати на увазі, що загальна сума операційних необоротних активів у наступному періоді залежить від наявності необоротних активів на початок звітного періоду, в т.ч. вартості операційних необоротних активів, які не беруть безпосередньої участі у виробничому процесі приросту обсягу реалізації продукції у періоді, що планується. Результати проведеної роботи свідчать, що ВАТ “Ластівка” має потужний промисловий потенціал і за умови вкладення інвестицій, підприємство не тільки збільшить обсяги виробництва, а й матиме можливість розрахуватись з кредиторами, збільшити фонд оплати праці, підвищити попит та конкурентоспроможність продукції, що випускається. За проведеними розрахунками, на підприємстві має місце зростання суми необоротних активів, проте не всі показники майнового стану та ділової активності підприємства відповідають нормативним вимогам, установленим “Положенням про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації”. Аналіз наявності та руху основних засобів показав, що показник забезпеченості основними засобами підприємства має тенденцію до зростання. З метою оперативного впливу на фінансову діяльність ВАТ “Ластівка” була використана система показників DuPont. Розрахунок RОI (показник рентабельності сукупного капіталу) довів, що досягти збільшення прибутку у % від інвестованого капіталу дозволяє зменшення суми необоротних активів. На нашу думку, розглянутий аналіз складу, динаміки та стану необоротних активів та запропонований спосіб збільшення прибутку підприємства дадуть можливість забезпечити умови своєчасного відновлення і підвищення ефективності використання необоротних активів, а також уникнути фінансових труднощів в діяльності підприємства. ЛІТЕРАТУРА 1. Закон України “Про підприємства в Україні” від 27.03.1991 № 887. 2. Закон України «Про податок на додану вартість» від 03.04.1997 № 168. 3. Закон України «Про оподаткування прибутку підприємств» від 12.06.1997 № 283. 4. Закон України «Про систему оподаткування» від 18.02.1997 № 77. 5. Наказ Міністерства фінансів України від 30.11.99 № 219 «Про затвердження Плану рахунків бухгалтерського обліку та Інструкції про його застосування» 6. Положення (стандарт) бухгалтерського обліку 2 «Баланс», затверджене наказом Міністерства фінансів України від 31.03.99 № 87. 7. Положення (стандарт) бухгалтерського обліку 7 «Основні засоби», затверджене наказом Міністерства фінансів України від 27.02.2000 № 92. 8. Положення (стандарт) бухгалтерського обліку 8 «Нематеріальні активи», затверджене наказом Міністерства фінансів України від 18.10.99 № 242. 9. “Положення про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації”, яке затверджено наказом Міністерства фінансів України, Фонду державного майна України від 26.01.2001 № 49/121. 10. Балабанов Г.Т. Финансовый анализ и планирование хозяйствующего субъекта. – М.: 2000. 11. Балабанов Г.Т. Основы финансового менеджмента. Как управлять капиталом? - М.: Финансы и статистика, 1995. 12. Бандурка О.М., Король М.Я., Петрова К.Я. Фінансова діяльність підприємства. – К.: Либідь, 1998. 13. Бланк И.А. Стратегия и тактика управления финансами. – К.: АДЕФ-Украина, 1996. 14. Брігхем Є.Г. Основи фінансового менеджменту. - К.: Молодь, 1997. 15. Ван Хорн Дж.К. Основы управления финансами. – М.: 1996. 16. Гридчина М.В. Как управлять финансами предприятия. – К.: Знание, 1995 17. Поддєрьогін А.М., Буряк Л.Д. Фінанси підприємств. – К.: 2000. 18. Поддєрьогін А.М., Буряк Л.Д. Фінансовий менеджмент. Навчально-методичний посібник для самостійного вивчення дисципліни. – К.: КНЕУ, 2001. 19. Стоянова Е.С. Финансовый менеджмент. – М.: Перспектива, 2000. 20. Ткаченко Н.М. Бухгалтерський облік на підприємствах України. – К.: А.С.К., 2000. 21. Шеремет А.Д., Сайфулин Р.С. Финсовый менеджмент. – М.: ИНФРА, 1999. [1]) Наведений алгоритм розрахунку дає можливість обчислити коефіцієнти з урахуванням змін в бухгалтерській звітності (наводиться формула розрахунку за даними річної бухгалтерської звітності 1999 року та за даними фінансової звітності з 2000 року). |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»