|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Перспективы развития системы ипотечного жилищного кредитования в РФУчастниками Программы могут быть семьи, в которых хотя бы один из супругов признан нуждающимся в улучшении жилищных условий и является работником бюджетной сферы не менее пяти лет. Право на получение государственного содействия в рамках Программы семья может использовать только один раз: члены семьи участника Программы подлежат снятию с учета нуждающихся в улучшении жилищных условий после вселения в новое жилье. Государственное содействие в рамках Программы заключается в предоставлении участникам Программы: • возможности приобретения жилья в рамках Программы по себестоимости; • субсидии па компенсацию части первоначального взноса в размере до 10% от стоимости жилья в зависимости от стажа работы в бюджетной сфере; • рассрочки оплаты остатка стоимости жилья на срок до 10 лет; • отсрочки единовременной оплаты 20% от стоимости жилья на последний год рассрочки оплаты за жилье; • субсидии в последний год рассрочки на компенсацию остатка стоимости жилья в размере 20% от его стоимости.

Программа «Долгосрочное жилищное кредитования» Петербуржцы, изъявившие желание получить субсидии в рамках Программы, должны обращаться в отделы учета и распределения жилой площади администраций районов СПб. Право на получение субсидии имеют граждане, состоящие на учете нуждающихся в улучшении жилищных условий и прошедшие отбор на получение ипотечного кредита в банке.

Анализ программ.

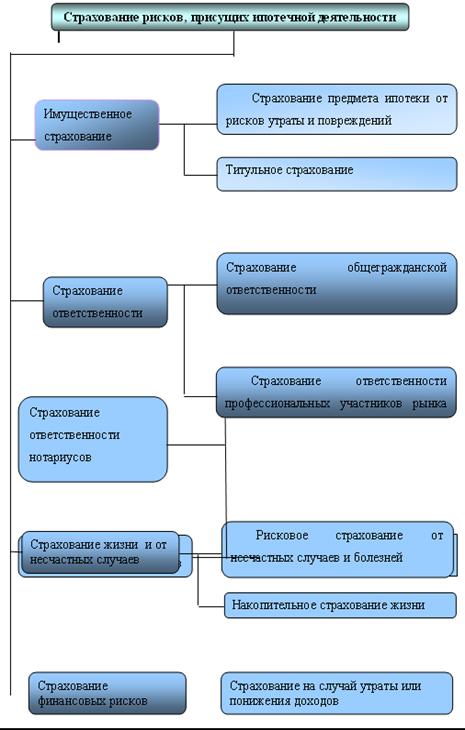

Из предоставленных программ самая нереальная «Молодая семья» т.к. молодая семья из 2 3 человек в возрасте от 18-30 лет с ежемесячной выплатой 18000 рублей в месяц и 14 % выплатить нереально. Проанализировав становление и развитие ипотечных отношений в России, можно сделать следующие выводы. В крупных российских городах, регионах и отдельных коммерческих банках начали разрабатываться и реализовываться различные жилищные программы, опирающиеся на действующую правовую базу в области ипотеки. Однако опыт реализации этих программ показывает, что рынок ипотечных кредитов развивается медленно. Несмотря на позитивные сдвиги долгосрочное ипотечное кредитование все еще не стало стабильным самостоятельным бизнесом для российских коммерческих банков в следствии таких причин, как : Ø отсутствие долгосрочных, достаточно дешевых источников кредитных ресурсов, которые обеспечивали бы возможность выдавать непрерывно ипотечные кредиты населению в необходимых масштабах; Ø нерешенность ряда правовых вопросов, связанных не только с введением нового федерального закона «Об ипотечных эмиссионных ценных бумагах». При чем мировой опыт показывает, что решение проблемы создания надежной и ресурсной базы в российских условиях может быть решено путем доработки как самого закона «Об ипотечных эмиссионных ценных бумагах», так и предусмотренных в нем возможностей оформления закладной при ипотеке в силу закона; Ø высокие кредитные и процентные риски; Ø отсутствие долгосрочных и относительно дешевых ресурсов; Ø недостаточно высокий уровень доходов и отсутствие достаточных накоплений населения; Ø экономическая нестабильность предприятий-работодателей; Ø неразвитость инфраструктуры ипотечного рынка, позволяющей повысить надежность системы долгосрочного жилищного кредитования и создать предпосылки для привлечения инвестиций в эту сферу; Ø отсутствие скоординированной целенаправленной и системной работы на всех уровнях и этапах одновременно, что могло бы быть устранено если бы, например, Агентство по ипотечному жилищному кредитованию взяло на себя функцию координатора, то есть занималось не только рефинансированием, но и другими проблемами, связанными с информационным обеспечением всей деятельности, связанными с подготовкой кадров и так далее, либо же этим занимался какой-то федеральный центр. Если бы в ближайшее время удалось бы принять и внедрить в практику вот два обозначенных способа появления долгосрочных ресурсов, то это, естественно, дало бы возможность создать вторичный рынок ипотечных кредитов, на котором бы инвесторы могли вкладывать свои средства длинные и дешевые и, таким образом, можно было бы организовать замкнутую систему выдачи ипотечных кредитов и продажу их инвесторам с целью пополнения кредитной и ресурсной базы банков, выдающих эти ипотечные кредиты. Банки очень приветствуют и ждут появления закона о внешних эмиссионных ценных бумагах, поскольку это, наверное, будет сейчас прорывной так момент, связывающий рынок недвижимости с фондовым рынком. Все эти задачи, безусловно, должны быть разрешены в ближайшее время. Прежде всего, должна быть разработана федеральная программа развития ипотечного кредитования в России. Необходимо завершить создание целостной законодательной базы, связанной со сделками в жилищной сфере, и соответственно обеспечить реализацию принятых законов на территории всех субъектов Российской Федерации. Таким образом, для развития ипотечного кредитования в России должна быть создана соответствующая инфраструктура с необходимым правовым обеспечением, так как это позволит сделать значительный шаг вперед в решении жилищной проблемы. Создание и развитие ипотечного кредитования поможет не только улучшить жилищные условия граждан, но и будет способствовать созданию устойчивой банковской системы. 1. Гражданский кодекс РФ; 2. Федеральный закон « Об ипотеке (залоге недвижимости)» от 16.07.98 № 102- ФЗ; 3. Федеральный закон РФ «Об ипотечных ценных бумагах» от 11.11.03 152-ФЗ; 4. Закон РФ «О залоге» от 25.05.92 № 2872-1 с изменениями и дополнениями; 5. Постановление Правительства РФ от 11.01.2003 № 28 «О мерах по развитию системы ипотечного жилищного кредитования в РФ» с изменениями и дополнениями; 6. Балабанов И.Т. Экономика недвижимости. - СПб.: Питер, 2000; 7. Головин Ю.В. Банки и банковские услуги в России. – М.: Финансы и статистика, 1999; 8. Иванов В.В. Все об ипотеке. – М.: МТ - Пресс, 2000; 9. Иванов В.В. Ипотечное кредитование. – М.: Информ. - внедр. Центр «Маркетинг», 2001; 10. Мигулин П.П.Русский государственный кредит 1889; 11. Проскурякова Н.Л. Земельные банки Российской империи; 12. Ужегов А.Н. Квартира в кредит: ипотечная сделка.- СПб.: Питер, 2001; 13. Методические рекомендации по организации и порядку осуществления программ ипотечного жилищного кредитования/ Под ред. Н.Б. Косаревой. – М.: «Институт экономики города», 2002; 14. Астапов К.Л. Ипотечное кредитование в России и за рубежом (законодательство и практика)// Деньги и кредит .- 2004г.- № 4; 15. Гаринова З.Л. Развитие институтов регулирования на рынке жилищного кредитования //; 16. Деньги и кредит.-2004.-№ 6; 17. Казаков А. Проблемы развития системы ипотечного кредитования на современном этапе.- 2004г. № 10; 18. Калянана Л. Ипотека в ожидании третьего пути.//Эксперт.- 1999г.-№ 16; 19. Красиков А.Жилье в кредит.// Твой новый дом. - 2002.- № 10; 20. Матюхин Г.П. Тернистый путь ипотечного кредитования// Банковское дело.-2004г.- № 3; 21. Минц В. Готов ли рынок? Перспективы развития ипотечных ценных бумаг для жилищного финансирования.//Рынок ценных бумаг.-2002г. №4(211). - с.21-23; 22. Миронов М. Ценные бумаги на рынке недвижимости: то густо ,то пусто //Рынок ценных бумаг.-2002-№ 15(222).-с.20; 23. Муслимова Э.Е.Ипотечное кредитование – перспективное направление банковского обслуживания населения//Банковские услуги.-2004г.-№ 6; 24. Петрова В.Ипотека на подпорках//Банковское обозрение.-2004г.-№ 6; 25. Рубченко М. Наша задача – создать ликвидный рынок ипотечных бумаг.//Эксперт. - 2002 г. -№ 37; 26. Урчукова Ж.М. Особенности организации ипотечного кредитования в современных условиях//Финансист. -2002. -№1; 27. Цылина Г.А., Ипотечное кредитование и риски //Жилищное строительство. - 2001 г. - № 5; 28. Щеглов О. Жидье – народу, гарантии – банкирам!// Национальный банковский журнал.-2004- № 1; 29. http://www.akm.ru/rus/temp/ipoteka.htm; 30. http://www.foreman.ru/realty/service/mortgage_dk.shtml; 31. http://www.foreman.ru/realty/service/mortgage_sbr.shtml; ПРИЛОЖЕНИЯПриложение 1 Виды страхования, включаемые в ипотечный договор либо являющиеся обязательными для участников ипотечных программ

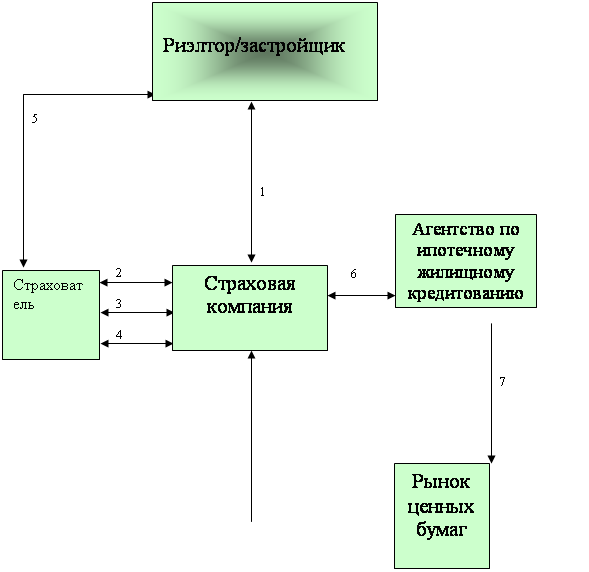

Схема ипотечного кредитования с участием страховой компании в качестве кредитора.

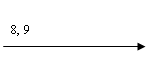

1.

2. заключение договора долгосрочного страхования жизни, 3. заключение договора займа и ипотеки, 4. заключение сопутствующих договоров страхования (предмет ипотеки, ответственность заемщика и т.д.), 5. заключение договора купли-продажи недвижимости, 6. рефинансирование ипотечного кредита, 7. размещение ипотечных облигаций на рынке ценных бумаг, 8. размещение части страховых резервов и свободных средств в ипотечные облигации, 9. получение стабильного дохода. Целевая программа Санкт-Петербурга «Молодежи доступное жилье»

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

программы

программы

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.