|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Сравнительный анализ состояния рынка электронных денег и основных тенденций развития цифровой наличности в Российской Федерации и на ЗападеВ-третьих, в отношении деятельности эмитентов электронных денег требуется установить следующие требования: 1) первоначальный капитал и размер собственных средств (размер первоначального капитала должен составлять не менее 5 млн. евро; величина собственных средств не должна быть ниже 20% от обязательств по выпущенным электронным деньгам). 2) экономические нормативы и резервные требования (банки-эмитенты электронных денег должны соблюдать экономические нормативы и выполнять резервные требования, установленные Банком России в соответствии с действующим законодательством. При этом необходимо предоставить Банку России право увеличить размер средств, вносимых в фонд обязательных резервов банками-эмитентами электронных денег. В-четвертых, повысить транспарентность деятельности кредитных организаций – эмитентов электронных денег, в том числе открытость структуры собственности и финансового положения. В-пятых, повысить требования к качеству управления рисками в кредитных организациях, осуществляющих операции с электронными деньгами. Банки – участники систем электронных денег должны располагать адекватными техническими, организационными и процедурными средствами защиты для предупреждения, сдерживания и выявления рисков системы. В-шестых, разработать единые стандарты электронных денег и правила конвертации электронных денег из одного вида в другой. В-седьмых, в целях повышения гарантии возврата потребителям денежных средств установить резервные требования на уровне 100% от суммы эмиссии электронных денег. Реализация предложенных мер, в совокупности с экономическим ростом страны, повышением уровня благосостояния населения, развитием платежной инфраструктуры, позволит создать благоприятные условия для развития и использования электронных денег в России. Рост использования электронных денег должен привести к снижению доли банкнот и монеты в узкой денежной массе, а также к снижению доли использования банковских переводов. Подводя краткие итоги, необходимо подчеркнуть следующее. В платежных системах экономически развитых странах продолжают прослеживаться две основные тенденции: тенденция к снижению налично-денежного оборота и замене его безналичными расчетами, прежде всего пластиковыми картами, и тенденция замены безналичных бумажных кредитных денег небумажными кредитными деньгами. ЗАКЛЮЧЕНИЕ В ходе настоящего исследования были решены поставленные задачи, а именно: Изучение теоретических аспектов рынка электронных денег; уточнение понятия «электронные деньги», раскрыть сущность и содержание электронных денег через изучение их природы и функций. Анализ состояния рынка электронных денег в Российской Федерации и на западе, и определение основных тенденций развития рынка цифровой наличности. Изучив рынок электронных денег, мы можем сделать несколько основных выводов: Обращение электронных денег вызывает появление рисков на макро- и микроуровнях, что требует создания адекватной системы регулирования электронных денег и надзора за их эмитентами, а также соответствующей корректировки систем управления рисками коммерческих банков. Рынок электронных денег в России в 2009 году продемонстрировал высокие темпы роста. По оценке Ассоциации "Электронные деньги" (АЭД), количество россиян, воспользовавшихся "электронными кошельками", составило порядка 20 млн. человек, а суммарный оборот отрасли превысил 40 млрд. рублей. Растёт не только абсолютное число кошельков, но и их активность. Электронные деньги - это одна из немногих отраслей, сохранивших в 2009 году инновационный потенциал. Ряд участников рынка анонсировали и запустили новые проекты, связанные с терминальными электронными кошельками, мобильными платежами, микрокредитованием и платежами в социальных сетях. Несомненно, такой мощный инновационный импульс получит развитие в 2010 году. Распространяется тенденция широкого использования электронных денег в качестве платежного инструмента и обращения наряду с традиционными наличными. Давая прогноз развития электронных денег в России, необходимо подчеркнуть следующее. Львиная доля платежей, по некоторым оценкам – свыше 90%, в сфере розничной торговле осуществляется наличными деньгами. Уровень развития безналичных платежных инструментов является крайне невысоким. В целях расширения практики использования электронных денег в России и регламентации деятельности по осуществлению операций с ними необходимо реализовать некоторые меры. Во-первых, нужно дать на законодательном уровне четкое определение понятия «электронные деньги», определить перечень возможных операций с ними и состав участников систем электронных денег. Во-вторых, необходимо разработать и законодательно закрепить порядок выпуска, обращения и погашения электронных денег. Современные электронные деньги являются денежным суррогатом, они выступают лишь в качестве средства обмена, которое предусматривает последующий расчет, а не новой формой кредитных денег. Однако, это временное явление. Постоянно совершенствуются информационные и финансовые технологии, во многих странах разрабатывается новое или вносятся изменения в старое законодательство, регулирующее процесс выпуска, обращение и погашения электронных денег, развивается телекоммуникационная инфраструктура, растут объемы электронной коммерции. Все это должно способствовать формированию новых систем электронных денег, которые действительно будут надежными, эффективными и малорискованными, а значит и привлекательными для потребителей. Иными словами, электронные деньги будут функционировать и использоваться субъектами в будущем, хотя не в том виде в каком они существуют сегодня. СПИСОК ЛИТЕРАТУРЫ И ИСТОЧНИКОВ: 1. Гражданский кодекс Российской Федерации: Федер. закон: принят Гос. Думой 11 ноября 2002 г.: по состоянию на 24 марта 2008 г. – М.: ОМЕГА-Л, 2008. – 665 с. 2. Директива Европейского парламента и Совета 2000/46/EC от 18.09.2000 " О принятии, преследовании и благоразумном наблюдении бизнеса электронных учреждений денег” // Официальное издание европейских Сообществ. L 275. 27.10.2000. стр. 40 (Directive of the European Parliament and of the Council 2000/46/EC of 18.09.2000 “On the taking up, pursuit of and prudential supervision of the business of electronic money institutions” // Official Journal of the European Communities. L 275. 27.10.2000. P. 40) 3. Электронные деньги: Цели системы безопасности / Европейский Центральный Банк, Франкфурт-на-Майне. Май 2003. стр. 5-6 (Electronic Money System Security Objectives. European Central Bank, Frankfurt am Main. May 2003. P. 5—6) 4. Обзор событий в области электронных денег и Интернет-и мобильных платежей // Комитет по платежным и расчетным системам. Банк международных расчетов, Базель. Март 2004. стр. 2 (Survey of Developments in Electronic Money and Internet and Mobile Payments. Committee on Payment and Settlement Systems. Bank for International Settlements, Basel. March 2004. P. 2) 5. Ануреев С. В. Платежные системы и их развитие в России / С. В. Ануреев. – М.: Финансы и статистика, 2004. – 288 с. 6. Березина М.П. Безналичные расчеты в экономике России / М. П. Березина. - М.: Консалтбанкир, 2006. - 236 с. 7. Розенталь Д. Э. Большой справочник по русскому языку. Орфография. Пунктуация. Орфографический словарь / Д. Э. Розенталь. - М. Оникс, 2009. - 1008 с. 8. Смит А. Исследование о природе и причинах богатства народов / Смит А. — М.: Эксмо, 2007. — 960 с. 9. Смирнов С.Н. Электронный бизнес: Лекции МГУ / под ред. Лугачева М.И. – М: ДМК Пресс/Компания АйТи, 2003. – 240 с. 10. Ермишин П.Е. Основы экономической теории: учебное пособие / П.Е. Ермишин. - М.: ЭКСМО, 2001. – 396 с 11. Тедеев А. А. Электронные банковские услуги / А. А. Тедеев. – М.: ЭКСМО, 2005. – 272 с. 12. Голдовский И. М. Безопасность платежей в Интернете / И.М. Голдовский. - СПб.: ИД «Питер», 2001. – 240с. 13. Киселев Ю. Н. Электронная коммерция: практическое руководство / Ю. Н. Киселев, - СПб: «ДиаСофтЮП», 2001. – 224с. 14. Рудакова О.С. Банковские электронные услуги. Учебное пособие для вузов / О. С. Рудакова. – М.: Банки и биржи, ЮНИТИ, 2004. – 123 с. 15. Фишер С. Макроэкономика / С. Фишер, С. Дорнбуш. - М.: МГУ, 2004 – 258 с. 16. Макконел К. Экономикс / К. Макконел, С. Брю – М.: Республика, 1992 – 396с. 17. Липис А. Н. Электронная система денежных расчетов / Липис А.Н., Маршал Е.Р, - М.: «Церих-пел», 2004. – 143с. 18. В. В. Царев Электронная коммерция: Электронные платежные системы; Создание электронных коммерческих систем; Экономическая эффективность: Учебник для вузов / Царев В.В., Кантарович А.А. – СПб: Питер, 2002. – 320 с. 19. Захаров А. Как написать курсовую или дипломную работу за одну ночь / А. Захаров, Е. Шершнев – СПб.: Питер, 2009 – 246с. 20. Кузнецов В. А. Предоплаченные инструменты розничных платежей - от дорожного чека до электронных денег / В. А. Кузнецов, А. В. Шамраев, А. В. Пухов - М. Маркет ДС, ЦИПСиР, 2008 - 304 с. 21. Кузнецов В. А. Электронные деньги и мобильные платежи. Энциклопедия / В. А. Кузнецов, А. В. Шамраев, А. В. Пухов - М. Маркет ДС, ЦИПСиР, 2009 - 382 с. 22. Электронные деньги. Интернет-платежи / В. Г. Мартынов [и др.] ; под ред. В. Г. Мартынова - М. Маркет ДС, ЦИПСиР, 2010 - 176 с. 23. Методические указания по выполнению выпускной квалификационной работы для студентов направления 080100 «Экономика» и специальностей 080103 «Национальная экономика», 080109 «Бухгалтерский учет, анализ и аудит» / Сост. Г.А. Барышева, В.И Лившиц, М.В. Рыжкова. - Томск: Изд. ТПУ, 2008. – 58 с. 24. Деньги, кредит, банки: учебник / Под ред. О. И. Лаврушина.- 2-е изд.- М.: Финансы и статистика, 2000.- 464с. 25. Финансы, деньги, кредит: учебник / Под ред. О. В. Соколовой.- М.: Юристъ, 2000.- 487с. 26. Горюков Е. В. Электронные деньги: анализ практики использования и прогноз развития : Дис. ... канд. экон. наук: 08.00.10 / Е. В. Горюков - Иваново, 2004 162 c. 27. Егизарян Ш.П. Электронные деньги в современной системе денежного оборота : Дис. … канд. экон. наук: 08.00.10 / Ш.П. Егизарян Финансовая академия при Правительстве РФ. - М., 1999, с. 50. 28. Фонд общественное мнение [Электронный ресурс]: информационно-методическое обеспечение бизнеса Режим доступа: http://www.fom.ru/ - свободный 29. Центр исследований платежных систем и расчетов [Электронный ресурс]: мониторинг общественного мнения, тематические исследования Режим доступа: http://www.paysyscenter.ru/ - свободный 30. Википедия [Электронный ресурс]: свободная энциклопедия Режим доступа: http://ru.wikipedia.org/wiki/ - свободный 31. Банкир.ру [Электронный ресурс]: Информационный портал: банковские новости, банки, кредиты, вклады, работа в банке Режим доступа: http://bankir.ru/ - свободный 32. Банковское обозрение [Электронный ресурс]: Информационный портал: банки, финансы, экономика Режим доступа: http://bo.bdc.ru/ - свободный 33. Новости о деньгах [Электронный ресурс]: Информационный портал: платежные системы, электронные платежи, электронные деньги, онлайновый банкинг, мобильные платежи, прием денег на сайте Режим доступа: http://moneynews.ru/ - свободный 34. Новости и консалтинг [Электронный ресурс]: Информационный портал: электронные деньги, платежные системы Режим доступа: http://www.e-moneynews.ru/- свободный 35. Яндекс.Деньги. [Электронный ресурс]: Яндекс.Деньги — платежная система Режим доступа: http://money.yandex.ru/ - свободный 36. WebMoney [Электронный ресурс]: WebMoney — платежная система Режим доступа: http://www.webmoney.ru/rus/index.shtml - свободный 37. Деньги@mail.ru [Электронный ресурс]: Деньги@mail.ru платежная система Режим доступа: https://money.mail.ru/ - свободный 38. RBK Money [Электронный ресурс]: RBK Money платежная система Режим доступа: http://www.rbkmoney.ru/ - свободный 39. E-Gold [Электронный ресурс]: E-Gold платежная система Режим доступа: http://www.e-gold.com/ - свободный 40. E-Gold на русском подробно [Электронный ресурс]: Подробное описание платёжной системы E-Gold на русском языке Режим доступа: http://egold-money.info/ - свободный 41. PayPal [Электронный ресурс]: PayPal платежная система Режим доступа: https://www.paypal.com/ru - свободный 42. e-Bullion [Электронный ресурс]: e-Bullion платежная система Режим доступа: http://e-bullion.com/ - свободный 43. Егизарян Ш. П. Понятие электронных денег // Банки и технологии – 2003. - №3. 44. Торкановский В. С. Электронные формы денег и новые виды платёжных систем (на примере стран Запада и России) / В.С. Торкановский, Д.А. Кочергин, / Известия Санкт-Петербургского государственного университета экономики и финансов. – СПб.: Изд-во СПбГУЭиФ, 2000. – № 1 45. Березина М.П. Безналичные расчеты в России: особенности организации и направления развития. // Финансы - 2006. - №4. - с.19 46. Генкин А.С. Юридический статус электронных денег и электронных платежных систем // Бизнес и банки. – 2003. №15. 47. Евсюков Д.Е. Электронные деньги как новая составляющая кредитно-денежной системы // Экономика и организация. – 2002. №5 – С. 51-66. 48. Кочергин Д. Мировой опыт регулирования в сфере электронных денег // Мировая экономика и международные отношения. – 2005. №19. – С. 35-39. 49. Хитров А. Что такое WebMoney и где их взять? // Миллион. – 2005. №7. – С. 20-25. 50. Платонов Е.И. Современная интерпритация понятия “электронные деньги”: модель денежных обязательств / Платонов Е.И., Кузнецов В.А. // Деньги и кредит – 2002. №9 - С. 30-35 Приложение А (справочное) Таблица А.1. Преимущества и недостатки электронных денег.

Приложение Б

(справочное) Приложение В (справочное)

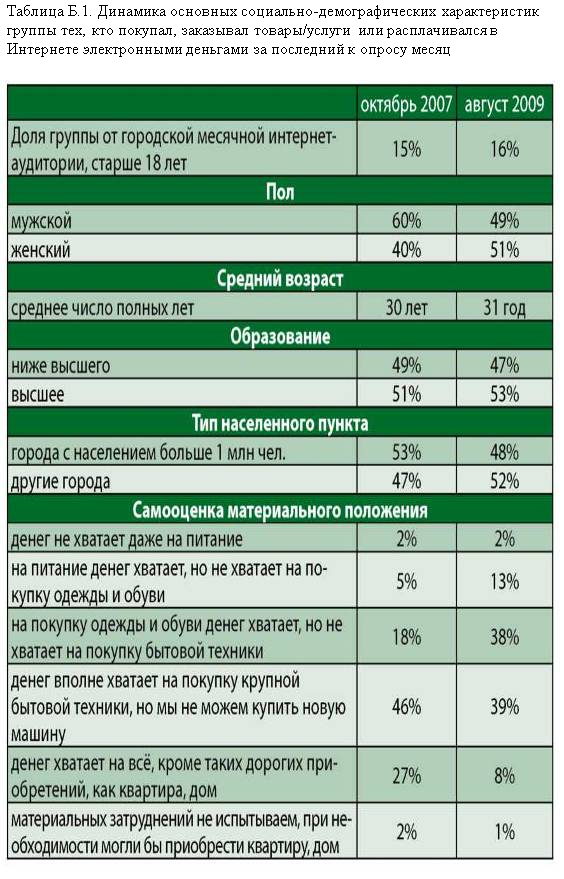

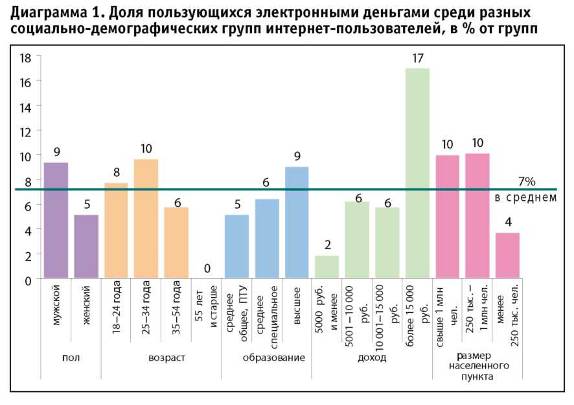

В группе высокодоходных интернет-пользователей электронными деньгами пользуется почти каждый пятый. А среди мужчин, людей с высшим образованием, пользователей в возрасте 25-34 лет, а также жителей крупных городов - только один из десяти интернет-пользователей. Приложение Г (справочное)

Если смотреть на социально-демографическую структуру группы пользующихся электронными деньгами, вырисовывается следующий портрет: это, скорее всего, мужчина в возрасте до 34 лет, с высшим образованием, среднемесячным доходом на человека в семье не менее 7 тыс. руб. Приложение Д (справочное) Диаграмма 3. Сезонные и недельные колебания платежей в системе Яндекс. Деньги

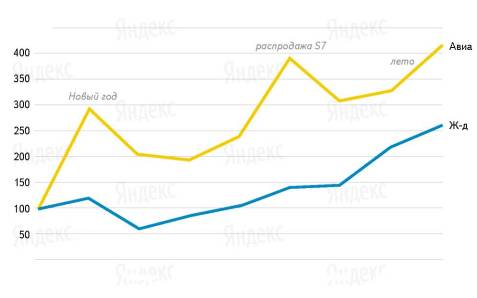

Ноябрь Декабрь Январь Февраль Март Апрель Май Июнь Июль 2008 По данным системы Яндекс.Деньги, август 2009 Сильнее всего подвержены сезонным колебаниям платежи за билеты — люди склонны к путешествиям летом и на новогодние каникулы. Кроме того, на покупку авиабилетов сильно влияют распродажи и связанные с ними активные рекламные кампании Приложение Е (справочное) Диаграмма 4. Колебания платежей по дням недели

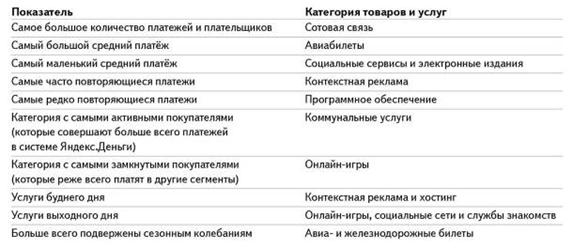

Понедельник Вторник Среда Четверг Пятница Суббота Воскресенье По данным системы Яндекс.Деньги, июль 2009 Контекстная реклама и хостинг — услуги буднего дня. Они связаны с работой, и вебмастера, которые за них платят, в выходные предпочитают отдыхать. За рекламу по будням платят в 2,4 раза чаще, чем по выходным, за хостинг — в 1,7 раза. Меньше всего от дня недели зависит количество платежей за онлайн-игры и услуги в социальных сетях и службах знакомств. Геймеры больше всего платят по пятницам — чтобы поиграть на выходных. Приложение Ж (справочное) Таблица Ж.1.Рекордные показатели по категориям товаров и услуг, оплачиваемые электронными деньгами

Приложение З (справочное) Таблица З.1. Сравнительный анализ зарубежных платежных систем

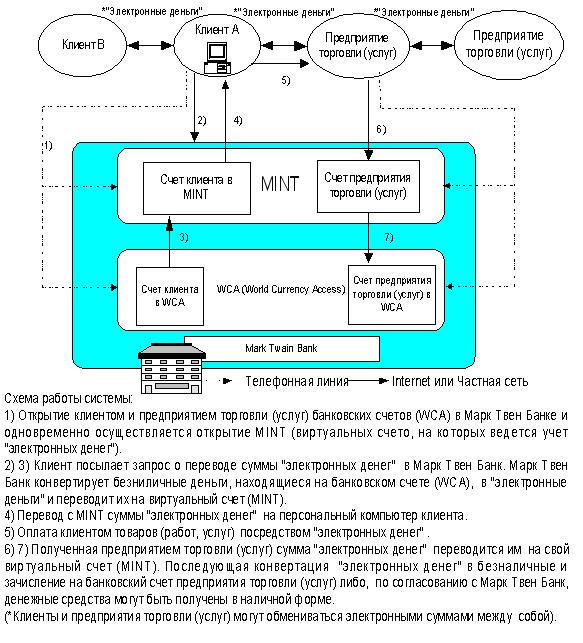

Приложение И (справочное) Диаграмма 5. Схема работы системы E-cash

[1] Под месячной аудиторией подразумеваются люди, пользовавшиеся Интернетом хотя бы раз в течение последнего месяца [2] "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами" и "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами" [3] Данные о посещаемости предоставлены группой компаний TNS Россия, проводящей регулярные измерения интернет-аудитории в рамках проекта Web Index. Измерения касаются пользователей в возрасте 12-54 лет, проживающих в городах России с населением более 100 000 человек и использующих интернет дома или на работе. http://stat.yandex.ru/stats.xml?ReportID=-225&ProjectID=41 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»