|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

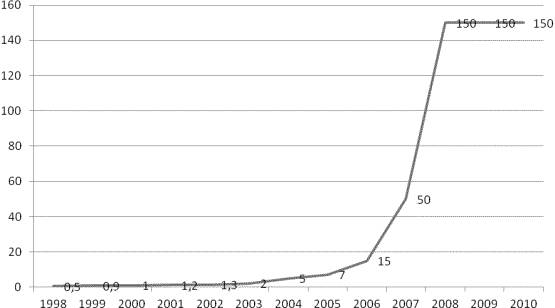

Курсовая работа: Гарантування вкладів населення в УкраїніДля виконання своїх повноважень Фонд здійснює перевірки банків, в тому числі і шляхом залучення незалежних експертів за рахунок власних коштів. Фонд має також право брати участь у перевірках, які здійснюються НБУ, з питань, що належать до його компетенції. Окрім цього, він уповноважений застосовувати такі заходи впливу [21]: 1) Переведення банків до категорії тимчасових учасників Фонду, внаслідок чого Фонд не відшкодовує гарантовану суму за вкладами фізичних осіб, які залучаються цим банком після оголошення останнього тимчасових учасником. Тому за такими вкладами регулярний збір до Фонду не сплачується. Згідно п. 3.1.1. Положення "Про застосування заходів впливу до банків - учасників (тимчасових учасників) Фонду гарантування вкладів фізичних осіб" , підставами для цього заходу можуть бути: а) невиконання банком економічних нормативів згідно даних НБУ, крім випадків повідомлення НБУ про прийняте рішення щодо капіталізації банку; б) встановлення будь-яких обмежень на проведення банком банківських операцій з боку НБУ щодо залучення або відкриття і ведення поточних рахунків фізичних осіб; в) призначення НБУ тимчасової адміністрації банку; г) порушення банком законодавчих вимог. В разі переведення банку до категорії тимчасових учасників, Фондом здійснюється інспекційна позапланова перевірка даного банку. 2) Виключення банків із числа учасників (тимчасових учасників), яке здійснюється Фондом в разі відкликання ліцензії НБУ на здійснення банківської діяльності або в разі припинення здійснення банком операції щодо залучення вкладів фізичних осіб. Такий захід не позбавляє вкладників, вклади яких були залучені до дня отримання банком повідомлення про переведення його до категорії тимчасових учасників, права на відшкодування таких вкладів у разі настання їх недоступності відповідно до цього Закону. 3) Фонд зобов’язаний порушити перед НБУ питання про застосування до банку заходів впливу у разі виявлення ним порушення. 4) У разі виявлення порушень, зазначених у пп. "а-в" пункту 1 Фонд може направити до банку лист-попередження. У листі-попередженні Фонд визначає строк, протягом якого банк повинен усунути зазначені порушення, а також попереджає банк про застосування заходів впливу у разі неусунення банком протягом визначеного строку хоча б одного із порушень, вказаних у листі. Банк протягом 5 робочих днів з дня отримання від Фонду листа-попередження, зобов’язаний подати до Фонду план заходів, що будуть ужиті банком, із зазначенням строку усунення порушення. Строк виконання зобов’язання банку не повинен перевищувати 90 календарних днів або строк, визначений у листі-попередженні. Захист інтересів вкладників є не єдиною причиною, що спонукає впровадження системи страхування депозитів. Ця система створює умови для вирішення кількох завдань [13, С.114]: · зменшення ризику кризи банківської системи внаслідок втрати ліквідності та платоспроможності через масове зняття вкладів; · сприяння створенню та мобілізації грошових заощаджень, що має важливе значення для забезпечення інвестицій; · захист вкладників (особливо дрібних) від ризиків, які вони не в змозі кваліфіковано оцінити та врахувати у разі розміщення коштів у вклади; · підвищення ефективності управління грошово-кредитним сектором економіки завдяки збільшенню обсягу вкладів. Разом з тим страхування вкладів має і негативний бік. По-перше, у вкладників у разі вибору банку значною мірою зменшуються вагання щодо його фінансової стійкості. По-друге, наявність системи страхування вкладів може призвести до викривлення раціональної ринкової поведінки банку та його менеджменту, не порівнювати ризики своїх операцій. Фактично страхування вкладів може стимулювати більш ризикову банківську діяльність. Зокрема, страхування вкладів зменшує загрозу вилучення вкладів і дає змогу банкам скоротити обсяги резервів і приймати на себе більші ризики, не беручи до уваги можливість втрати коштів, тобто страхування є завуальованою субсидією високоризиковим банкам. В цілому це може негативно вплинути на банківську систему, послабити її фінансову стійкіcть. Однак втрата довіри до банківської системи внаслідок відсутності страхування вкладів справедливо вважається вагомішою за відшкодування втрат. Головне — це знайти оптимальне, зважене рішення. По-третє, відшкодування втрат вкладникам проблемних банків може викликати невдоволення в інших банків і громадян, які прямо чи опосередковано повинні розплачуватися за чужі помилки або ризикові дії. 2. Аналіз діяльності Фонду гарантування вкладів фізичних осіб: проблеми та шляхи вдосконалення Система страхування депозитів в Україні має багато особливостей. Це участь НБУ у формуванні коштів ФГВФО; державний статус Фонду (ФГВФО – державна установа, яка виконує функції державного управління у сфері гарантування вкладів фізичних осіб); обов’язкова участь банків у системі страхування депозитів (що дає змогу захистити інтереси недосвідчених вкладників, вдосконалити роботу банківської системи та створити умови для стабілізації фінансової системи); непоширення відшкодування на окремі групи вкладників (акціонери, частка яких у статутному капіталі перевищує 10 %, аудитори, що здійснювали перевірку банку протягом останніх трьох років, вкладники, які мали на індивідуальній основі фінансові привілеї та пільгові проценти, що призвели до погіршення фінансового стану банку); зростання кількості банків та розміру вкладу (тобто зміцнення кредитної бази); зростання суми відшкодування; обмежений розмір страхового покриття (що спонукає вкладників уважно ставитися до вибору банку і нести частину ризику); обмежені можливості банків використовувати інформацію про Фонд в рекламних цілях [3, С.45]. За незбалансованої системи страхування депозитів дисципліна ринку падає. Тому необхідно постійно докладати зусиль для вдосконалення системи та вирішення проблем, що виникають в процесі діяльності ФГВФО. Основними проблемами, притаманними системі страхування депозитів в Україні, на сьогодні є недосконалість механізму фінансування, проблема недостатності повноважень ФГВФО, необхідність врегулювання процедури виплати відшкодування вкладникам збанкрутілих фінансових установ, невирішене питання стосовно участі Ощадбанку в системі обов’язкового гарантування депозитів, недостатність інформаційного забезпечення, неврахування ступеня ризику комерційного банку при встановленні розміру вкладів банку – учасника ФГВФО, а також багато інших проблем, які гальмують ефективне функціонування системи. Передумовою до створення Фонду стало банкрутство кількох великих банків, в яких були сконцентровані значні фінансові ресурси, які зрештою не були компенсовані. Тому, як взірець, був взятий закордонний досвід гарантування вкладів фізичних осіб. Спочатку величина гарантованої суми становила 500 грн. Поступово цей показник збільшився до 150000 грн. Динаміка зміни розміру відшкодування наведена на рис. 1. Як видно з рисунку, з моменту заснування фонду розмір гарантованої суми завжди збільшувався та на протязі 2008-2010 років стабілізувався і складає 150 000 грн.,що показано на рис.2.1.

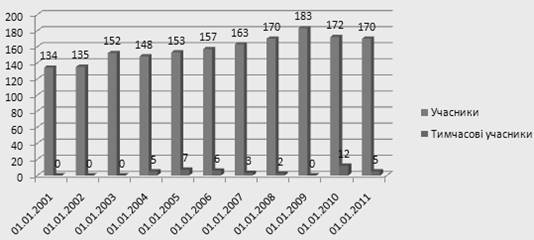

Рис. 2.1. Динаміка зміни розміру відшкодування ФГВФО,1998 – 2010 рр. [18] Загальна сума коштів, що акумульовані Фондом, станом на 1 січня 2010р. складає 4302 млн. грн., що на 1102 млн. грн. більше ніж у 2009 році. Станом на 01 листопада 2010 року кількість учасників Фонду становить 171, кількість тимчасових учасників, яким знизили категорію через недотримання правил надання звітності – 4. На початку 2011 р. кількість учасників становить 172, а кількість тимчасових – 5 (рис. 2.2.) [18]. Збільшення кількості банків-учасників системи страхування депозитів позитивно впливає на нарощування фінансових ресурсів Фонду унаслідок сплати ними початкових та регулярних внесків. Достатній обсяг фінансових ресурсів суттєво розширює можливості Фонду в напрямі поступового підвищення рівня страхового захисту вкладників. Крім того, це дає можливість Фонду вчасно розпочати процедуру виплати відшкодувань за вкладами, тобто у законодавчо встановлені строки (56 днів з моменту оголошення початку ліквідації банку).

Рис.2.2. Динаміка зміни кількості учасників ФГВФО, 2001 – 2011 рр. [18] Нині він виплачує компенсації вкладникам наступних банків: ПАТ АБ "Синтез", ПАТ "ЗЕМЕЛЬНИЙ БАНК", ВАТ КБ "Іпобанк", ВАТ "Селянський, комерційний банк "Дністер", ВАТ Банк "БІГ Енергія", АКБ "Трансбанк", ТОВ КБ "АРМА", ТОВ "Український промисловий банк", АК "Українська фінансова група", АКБ "Східно-Європейський банк", АБ "Банк регіонального розвитку", ВАТ "АКБ "Національний стандарт", АКБ "Європейський", ВАТ АКБ "Одеса-Банк", ВАТ КБ "Причорномор’я", ВАТ "Європейський банк розвитку та заощаджень". Станом на 1 грудня 2008 р. виплачена сума компенсацій, здійснених Фондом вкладникам цих банків, які зараз знаходяться в стані ліквідації, коливається в межах 96,8–99,5 % від загальної суми відшкодувань. Більшість аспектів функціонування Фонду відповідає міжнародним стандартам організації системи страхування депозитів, що суттєво сприяє зміцненню вітчизняного фінансового сектору. Необхідно відмітити й пожвавлення діяльності населення на ринку заощаджень в останні роки. Отже, позитивний досвід діяльності Фонду сприяє зростанню ощадної активності населення в Україні. Позитивні тенденції розвитку вітчизняного депозитного ринку стали можливими великою мірою завдяки діяльності системи страхування депозитів, спрямованій на підтримання стабільності фінансового сектору та економічного зростання України в цілому [12, С.50]. Проте є ряд проблем, які потребують вирішення, серед яких: адаптація законодавства України до законодавства Європейського Союзу; необхідність удосконалення механізму фінансування системи страхування депозитів; розширення функцій та повноважень Фонду (його участі у фінансовому оздоровленні проблемних банків); врегулювання процедури виплати відшкодування вкладникам збанкрутілих фінансових установ (насамперед визначення обставин, за яких доцільно розпочинати компенсаційні виплати); реалізація широкої кампанії інформування громадськості про переваги механізму захисту вкладів з метою підвищення довіри до банківської системи тощо [11, С.37]. Обсяг ресурсів Фонду далекий від безпечного рівня, тому необхідно шукати шляхи його поповнення. Одним із таких шляхів може стати створення під контролем НБУ та Держфінпослуг дочірньої структури Фонду, яка б займалась управлінням невеликої частки його активів (10–20 %). Такий дозвіл на здійснення вкладень у корпоративні цінні папери не тільки дасть змогу збільшити фінансові ресурси Фонду, а й сприятиме розвитку вітчизняного фондового ринку [15]. Звісно, будь-яка система не ідеальна, потрібно її постійно вдосконалювати з огляду на реалії та виклики сучасності. Тому зосередимо увагу на основних недоліках функціонування Фонду [2, С.32]: 1. Поширення дії системи гарантування вкладів лише на захист інтересів фізичних осіб, не враховуючи інтереси фізичних осіб-суб’єктів підприємницької діяльності та юридичних осіб. 2. Недостатність джерел формування ресурсів Фонду. З огляду на фінансову нестабільність НБУ опрацьовує проект щодо збільшення регулярних зборів вдвічі (з 0,25 до 0,5 % від обсягу залучених коштів). Уже прийняте рішення про надання Національним банком Фонду кредиту в розмірі 1 млрд. грн., а також про тимчасове фінансування виплат за рахунок щорічних внесків НБУ від перевищення кошторисних доходів над кошторисними витратами (в розмірі 20 % від перевищення доходів над його витратами, але не менше 1 млрд. грн.). 3. Обмежені контрольні функції Фонду. Фонд не контролює процес виплати банками_агентами компенсацій вкладникам, а також не здійснює нагляд за санацією, ліквідацією банків. А це не відповідає світовій практиці, де відповідні структури повністю контролюють процес від отримання внесків до видачі компенсацій вкладникам. 4. Виконання основних повноважень Фонду здійснюється через різні структури. Так, через НБУ Фонд здійснює інвестування ресурсів у державні цінні папери, через банки-агенти – виплачує компенсаційні платежі. Зараз компенсації вкладникам виплачуються через п’ять банків та приблизно 200 відділень. Партнерами Фонду є такі банки, як "Правекс_банк", "Приватбанк", "Промінвестбанк", "Сведбанк" та "Укрпромбанк". Зважаючи на кризову ситуацію НБУ розробив нову схему виплат компенсацій: Фонд приєднується до НСМЕП, завдяки чому вкладники матимуть можливість отримати кошти через 41 банк та 4000 відділень, а сам Фонд зможе переводити кошти до банку-агента лише на вимогу вкладника, тобто Фонд матиме можливість розпоряджатися цими коштами до дня їх отримання вкладником. 5. Недосконала структура активів Фонду. Досить цікаві дані про структури активів американської Федеральної корпорації зі страхування депозитів (ФКСД) та активів Фонду. В американській корпорації 10 % активів спрямовується на корпоративні загальні та адміністративні витрати, 16 % – на страхові програми, 50 % – на програми нагляду та захисту споживачів, 24 % – на управління доходами. В Україні: 5,5 % – на утримання, 14,2% – на гарантійні виплати, 80,3 % – на інвестиції в ОВДП. Усе це свідчить, що в Україні бракує програми захисту клієнтів банків, яка б базувалася на здійсненні Фондом моніторингу за учасниками фонду, санації проблемних банків, що говорить про необхідність розширення функцій та повноважень Фонду. Українська реальність свідчить, що банкрутство банків – найбільш неефективний і найбільш застосовуваний метод в Україні. Урядові нашої країни доцільно впроваджувати в практику інші конструктивніші та ефективніші методи: організації угод з передавання активів та зобов’язань від "хворого" банку до "здорового" (бридж-банку) і надання фінансової допомоги банку (чи інвесторам) без його закриття. Ці два методи були перевірені на практиці в США, Канаді, Японії, Німеччині та багатьох інших країнах. З огляду на існуючі проблеми можна виділити основні міри, які доцільно впровадити щодо покращення системи страхування вкладів в Україні [13, С.114]: 1) зважаючи на суттєве перевищення гарантованої суми відшкодування над середнім розміром вкладів населення в банках, доцільно поширити страховий захист на вклади фізичних осіб – суб’єктів підприємницької діяльності, що реально сприятиме розвитку підприємництва в Україні; 2) законодавство деяких країн передбачає можливість коригування рівня страхового відшкодування залежно від інфляційних чинників. Для України це вельми актуально, зважаючи на динаміку змін індексу споживчих цін та рівня інфляції; 3) Фонду та банкам необхідно проводити активну роз’яснювальну роботу з метою інформування громадськості про можливості надійного збереження заощаджень на депозитних рахунках завдяки ефективному функціонуванню вітчизняного інституту захисту вкладників; З метою розширення ресурсного потенціалу комерційним банкам необхідно активізувати свою депозитну політику шляхом [10, С.21]: 1) нарощування депозитного портфеля за рахунок розширення переліку існуючих вкладів, у тому числі на довгострокову перспективу, орієнтуючись на різноманітні прошарки населення з різним рівнем доходу; 2) освоєння випуску заощаджених сертифікатів; 3)прийняття заходів щодо мінімізації негативного впливу непередбачуваного вилучення населенням строкових вкладів; 4)встановлення оптимального обсягу залучення ресурсів комерційними підрозділами банку, виходячи із цілей максимізації прибутку та забезпечення ліквідності банку. В умовах світової кризи необхідно провести такі заходи щодо стабілізації діяльності комерційних банків: 1) розробити державну програму забезпечення стабільності фінансових ринків України в умовах глобальної світової фінансової нестабільності, у якій, зокрема, передбачити можливість переорієнтації на внутрішні джерела підтримки ліквідності банків на випадок раптових відтоків капіталу, чи зупинок зовнішнього фінансування; 2) розробити програму підтримки банківських установ в умовах фінансової нестабільності, у якій, зокрема, передбачити спрощені механізми підтримки ліквідності банків у кризових умовах; 3) стимулювати розвиток внутрішнього ринку капіталів, підвищувати зацікавленість учасників фінансового ринку у використанні гривневих інструментів. У цьому сенсі корисним може бути досвід інших країн з перехідною економікою та країн, що розвиваються. 3. Зарубіжний досвід організації системи гарантування вкладів фізичних осіб Будь-яка система життєздатна лише тоді, коли вона розвивається. Докладати зусиль для розвитку й удосконалення системи захисту вкладів мають як банки і держава, так і вкладники. У результаті всі учасники цього процесу можуть забезпечити певні вигоди для себе. Побудова ефективної системи гарантування вкладів дасть можливість банкам одержувати додаткові ресурси для кредитування. У свою чергу, держава підвищує стійкість фінансової системи і створює умови для розширення кредитування економіки. А для вкладників вигода полягає у зниженні ризиків при розміщенні коштів у банках. Водночас, як показує досвід зарубіжних країн, без адекватної модернізації банківського нагляду і підтримки макроекономічної стабільності сама по собі система гарантування вкладів не лише не впорається з покладеними на неї завданнями, а й стане причиною додаткових витрат для бюджету країни і банківської системи. З історії відомо, що перші системи гарантування вкладів були створені в США на початку XIX ст., але не були поширеними до Великої депресії 1930-х рр. Зараз системи страхування депозитів діють у 99 країнах світу, ще у 20 країнах вони знаходяться на стадії впровадження та доопрацювання. З часу її впровадження у 1934 році починається відлік світової історії гарантування (страхування) вкладів [16, С.303]. Проте, як свідчить історія, вважати такий підхід єдино правильним не можна. З 1934 року можна лише вести відлік страхування вкладів на державному (загальнонаціональному) рівні. Адже, якщо ретельніше дослідити історію, можна побачити, що у тих же таки США системи страхування банківських вкладів, хоча і на місцевому (локальному) рівні, існували ще задовго до 1934 року. Зокрема, у 1829 році в Нью-Йорку запроваджено так звану „bank-obligation insurance program" – програма страхування банківських зобов’язань (до останніх відносили векселі та депозити) та створено так званий „New-York’s Safety Fund" - Нью-Йоркський Страховий Фонд. Ідея створення такого фонду належала Джошуа Форману – Сіракузькому бізнесмену. Участь банків у фонді була добровільною і виявлялася вона у формі сплати щорічних внесків. Керівництво фондом здійснював уряд штату. Прийнята з 1934 року в США схема передбачає домінуючу участь держави в системі захисту вкладів. Надалі напрацювання США були використані в Канаді, Великобританії, Японії та інших країнах. Європейська ж схема передбачає участь банків у системі захисту вкладів на добровільній основі. У світовій практиці застосовується шість підходів до захисту банківських депозитів [9, С.172]: · недвозначна і повна відмова від надання такого захисту (до недавнього часу існувала в Новій Зеландії); · пріоритет вимог вкладників перед вимогами інших кредиторів (Австралія до 2007-2008 рр.); |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.