|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

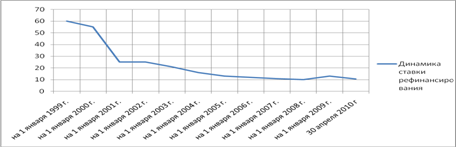

Курсовая работа: Инструменты и механизмы денежно-кредитной политики РоссииВ целом эффективность денежно-кредитной политики при прочих равных условиях зависит от того, насколько точны знания экономистов о кратко- и долгосрочных экономических процессах, о сумме факторов, влияющих на спрос и предложение денег, о сложностях взаимной связи между изменением денежной массы и основных макроэкономических параметров, таких, как номинальный ВНП, уровень цен, объем производства, уровень занятости, обменный курс и др. Использование известных монетарных методов и инструментов еще более усложняется в странах с переходной экономикой, где закономерности рыночного хозяйства проявляются не в полной мере и существует целый ряд специфических обстоятельств, модифицирующих механизм денежно-кредитного регулирования. [8 с. 65] 1.3 Инструменты денежно-кредитной политикиВ соответствии со статьей 35 Федерального закона от 10.07.2002 N 86-ФЗ (ред. От 02.03.2007) "О центральном банке Российской Федерации (Банке России)" основными инструментами и методами денежно-кредитной политики Банка России являются: 1 нормативы обязательных резервов, депонируемых в Банке России (резервные требования); 2 процентные ставки по операциям Банка России; 3 операции на открытом рынке; 4 рефинансирование банков; 5 валютное регулирование; 6 установление ориентиров роста денежной массы; 7 прямые количественные ограничения. Подробно инструменты денежно-кредитной политики рассмотрены далее. 1. Политика обязательных резервов. В настоящее время минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в центральном банке или в иных высоколиквидных формах, определяемых центральным банком. Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение суммы минимальных резервов к абсолютным (объемным) или относительным (приращению) показателям пассивных (депозитов) либо активных (кредитных вложений) операций. Использование нормативов может иметь как тотальный (установление ко всей сумме обязательств или ссуд), так и селективный (к их определенной части) характер воздействия. [14 с. 44] Минимальные резервы выполняют две основные функции. Во-первых, они как ликвидные резервы служат обеспечением обязательств коммерческих банков по депозитам их клиентов. Периодическим изменением нормы обязательных резервов Центральный Банк поддерживает степень ликвидности коммерческих банков на минимально допустимом уровне в зависимости от экономической ситуации. Во-вторых, минимальные резервы являются инструментом, используемым Центральным Банком для регулирования объема денежной массы в стране. Посредством изменения норматива резервных средств Центральный Банк регулирует масштабы активных операций коммерческих банков (в основном объем выдаваемых ими кредитов), а следовательно, и возможности осуществления ими депозитной эмиссии. Кредитные институты могут расширять ссудные операции, если их обязательные резервы в центральном банке превышают установленный норматив. Когда масса денег в обороте (наличных и безналичных) превосходит необходимую потребность, Центральный Банк проводит политику кредитной рестрикции путем увеличения нормативов отчисления, то есть процента резервирования средств в центральном банке. Тем самым он вынуждает банки сократить объем активных операций. Изменение нормы обязательных резервов влияет на рентабельность кредитных учреждений. Так, в случае увеличения обязательных резервов происходит как бы недополучение прибыли. Поэтому, по мнению многих западных экономистов, данный метод служит наиболее эффективным антиинфляционным средством. [20 с. 41] Недостаток этого метода заключается в том, что некоторые учреждения, в основном специализированные банки, имеющие незначительные депозиты, оказываются в преимущественном положение по сравнению с коммерческими банками, располагающими большими ресурсами. 2. Рефинансирование коммерческих банков. Термин "рефинансирование" означает получение денежных средств кредитными учреждениями от центрального банка. Центральный Банк может выдавать кредиты коммерческим банкам, а также переучитывать ценные бумаги, находящиеся в их портфелях (как правило векселя). Переучет векселей долгое время был одним из основных методов денежно-кредитной политики центральных банков Западной Европы. Центральные банки предъявляли определенные требования к учитываемому векселю, главным из которых являлась надежность долгового обязательства. Векселя переучитываются по ставке редисконтирования. Эту ставку называют также официальной дисконтной ставкой, обычно она отличается от ставки по кредитам (рефинансирования) на незначительную величину в меньшую сторону (в Европе 0.5-2 процентных пункта). Центральный Банк покупает долговое обязательство по более низкой цене, чем коммерческий банк. [9 с. 40] В случае повышения центральным банком ставки рефинансирования, коммерческие банки будут стремиться компенсировать потери, вызванные ее ростом (удорожанием кредита) путем повышения ставок по кредитам, предоставляемым заемщикам. Т.е. изменение учетной (рефинансирования) ставки прямо влияет на изменение ставок по кредитам коммерческих банков. Последнее является главной целью данного метода денежно-кредитной политики центрального банка. Например, повышение официальной учетной ставки в период усиления инфляции вызывает рост процентной ставки по кредитным операциям коммерческих банков, что приводит к их сокращению, поскольку происходит удорожание кредита, и наоборот. Мы видим, что изменение официальной процентной ставки оказывает влияние на кредитную сферу. Во-первых, затруднение или облегчение возможности коммерческих банков получить кредит в центральном банке влияет на ликвидность кредитных учреждений. Во-вторых, изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентуры, так как происходит изменение процентных ставок по активным кредитным операциям. Также изменение официальной ставки центрального банка означает переход к новой денежно-кредитной политике, что заставляет коммерческие банки вносить необходимые коррективы в свою деятельность. [11 с. 51] Недостатком использования рефинансирования при проведении денежно-кредитной политики является то, что этот метод затрагивает лишь коммерческие банки. Если рефинансирование используется мало или осуществляется не в центральном банке, то указанный метод почти полностью теряет свою эффективность. Помимо установления официальных ставок рефинансирования и редисконтирования Центральный Банк устанавливает процентную ставку по ломбардным кредитам, т.е. кредитам, выдаваемым под какой-либо залог, в качестве которого выступают обычно ценные бумаги. Следует учесть, что в залог могут быть приняты только те ценные бумаги, качество которых не вызывает сомнения. Центральный Банк проводит политику учетной ставки (которую еще называют иногда дисконтной политикой), выступая в роли "заимодателя в последней инстанции". Он представляет ссуды наиболее устойчивым в финансовом отношении банкам, испытывающим временные трудности. Иногда осуществляет долгосрочное кредитование на особых условиях. Это могут быть ссуды мелким банкам для удовлетворения их сезонных потребностей в денежных средствах. Иногда также ссуды предоставляются банкам, оказавшимся в сложном финансовом положении и нуждающимся в помощи для приведения в порядок своего баланса. Когда банк берет ссуду, он переводит Центральному банку выписанное на себя долговое обязательство, обычно обеспеченное государственными ценными бумагами. При возвращении ссуды Центральный Банк взыскивает процентные платежи, размер которых определяется процентной ставкой. Если Центральный Банк уменьшает учетную ставку, то это поощряет банки к приобретению дополнительных резервов путем заимствования у Центрального банка. В этом случае можно ожидать увеличения денежной массы. Напротив, повышение учетной ставки соответствует стремлению руководящих кредитно-денежных учреждений ограничить предложение денег. Изменив учетную ставку, можно лишь ожидать соответствующих действий банков. Нельзя заставить банки взять кредит на сумму, необходимую государству. В своей дисконтной политике Центральный Банк может играть лишь пассивную роль. Только в операциях на открытом рынке Центральный Банк может играть активную роль. Но никогда не стоит недооценивать роль учетной ставки: изменяя ее, Центральный Банк имеет большую силу для того, чтобы оказать ограничивающее влияние на банки. И все же по эффективности применения политика учетной ставки стоит после операций на открытом рынке. [5 с. 34] Ставка рефинансирования – очень мощный инструмент воздействия на нижний уровень банковской системы. Именно поэтому она относительно редко изменяется, а ее изменения влекут за собой значительные последствия для банковской системы в целом. Колебания учетной ставки (ставки рефинансирования) отражают нестабильность российской экономики. (Рис. 1.1)

Рис. 1.1 - Динамика ставки рефинансирования Как известно, повышение учетной ставки влечет за собой «удорожание» кредитов и, следовательно, снижение инвестиций. В настоящее время рефинансирование осуществляется путем предоставления внутридневных кредитов, кредитов «овернайт» и ломбардных кредитов. Вышеназванные два инструмента денежно-кредитной политики являются наиболее применимыми и реализуются через кредитные организации. В приложении 2 представлено количество кредитных организаций. В приложении 3 показаны вклады (депозиты), привлеченные кредитными организациями. В приложении 4 показаны кредиты, предоставленные организациям, банкам и физическим лицам. На основании этих данных можно представить себе, на сколько значимы даже незначительные влияния центрального банка на деятельность кредитных организаций. [13 с. 67] 3. Операции на открытом рынке. Постепенно два вышеописанных метода денежно-кредитного регулирования (рефинансирование и обязательное резервирование) утратили свое первостепенное по важности значение, и главным инструментом денежно-кредитной политики стали интервенции центрального банка, получившие название операций на открытом рынке. Этот метод заключается в том, что Центральный Банк осуществляет операции купли-продажи ценных бумаг в банковской системе. Приобретение ценных бумаг у коммерческих банков увеличивает ресурсы последних, соответственно повышая их кредитные возможности, и наоборот. Центральные банки периодически вносят изменения в указанный метод кредитного регулирования, изменяют интенсивность своих операций, их частоту. По форме проведения рыночные операции центрального банка с ценными бумагами могут быть прямыми либо обратными. Прямая операция представляет собой обычную покупку или продажу. Обратная заключается в купле-продаже ценных бумаг с обязательным совершением обратной сделки по заранее установленному курсу. Гибкость обратных операций, более мягкий эффект их воздействия, придают популярность данному инструменту регулирования. Так доля обратных операций центральных банков ведущих промышленно-развитых стран на открытом рынке достигает от 82 до 99,6%". Если разобраться, то можно увидеть, что по своей сути эти операции аналогичны рефинансированию под залог ценных бумаг. Центральный Банк предлагает коммерчески банкам продать ему ценные бумаги на условиях, определяемых на основе аукционных (конкурентных) торгов, с обязательством их обратной продажи через 4-8 недель. Причем процентные платежи, "набегающие" по данным ценным бумагам в период их нахождения в собственности центрального банка, будут принадлежать коммерческим банкам. [4 с. 56] Таким образом, операции на открытом рынке, как метод денежно-кредитного регулирования, значительно отличаются от двух предыдущих. Главное отличие - это использование более гибкого регулирования, поскольку объем покупки ценных бумаг, а также используемая при этом процентная ставка могут изменяться ежедневно в соответствии с направлением политики Центрального банка. Коммерческие банки, учитывая указанную особенность данного метода, должны внимательно следить за своим финансовым положением, не допуская при этом ухудшения ликвидности. Глава 2. Анализ денежно-кредитной политики 2.1 Инструменты денежно-кредитной политики в РФ в 2009-2011 гг.В среднесрочной перспективе система инструментов денежно - кредитной политики Банка России будет ориентирована на создание необходимых условий для реализации эффективной процентной политики. По мере снижения темпов инфляции и инфляционных ожиданий Банк России намерен продолжить линию на снижение уровня ставки рефинансирования и процентных ставок по операциям предоставления и абсорбирования ликвидности. Дальнейшие шаги Банка России по снижению (изменению) процентных ставок будут определяться развитием инфляционных тенденций, динамикой показателей производственной и кредитной активности, состоянием финансовых рынков. В случае образования существенного дефицита ликвидности банковского сектора Банк России продолжит использование всего спектра инструментов рефинансирования, что предполагает сочетание как операций по предоставлению ликвидности под обеспечение (прежде всего операции прямого РЕПО на аукционной основе и по фиксированной ставке), так и операций по предоставлению кредитов без обеспечения, которые были введены Банком России в рамках реализации антикризисных мер в октябре 2008 года. Расширение спектра сроков предоставления рефинансирования (от 1 дня до 1 года) позволит Банку России более гибко управлять текущей ликвидностью и оказывать стимулирующее воздействие на кредитную активность банковского сектора и формирование долгосрочных процентных ставок денежного рынка. При этом в среднесрочной перспективе политика Банка России будет направлена на дальнейшее повышение потенциала обеспеченных залогами инструментов рефинансирования в рамках реализации перехода к механизму рефинансирования кредитных организаций с использованием единого пула обеспечения. Банк России продолжит работу, направленную на повышение доступности инструментов рефинансирования (кредитования) для кредитных организаций, в частности, за счет расширения перечня активов, используемых в качестве обеспечения по операциям рефинансирования. При формировании избыточного денежного предложения Банк России будет использовать в качестве инструментов его стерилизации операции с ОБР и операции по продаже государственных облигаций из собственного портфеля. Банк России также продолжит проведение депозитных операций в качестве инструмента краткосрочного "связывания" свободной ликвидности кредитных организаций. При этом будут применяться рыночные инструменты изъятия свободной ликвидности - депозитные аукционы, а также инструменты постоянного действия - депозитные операции по фиксированным процентным ставкам. В 2010 - 2012 годах Банк России продолжит осуществлять взаимодействие с Правительством Российской Федерации как в области развития финансового рынка, так и в области реализации курсовой политики. В частности, введенный в 2008 году Минфином России совместно с Банком России механизм размещения временно свободных бюджетных средств на депозиты в кредитных организациях может быть использован в качестве дополнительного канала предоставления ликвидности. В то же время потенциал данного инструмента существенно ограничивается параметрами федерального бюджета. Кроме того, Банком России совместно с Минфином России будет осуществляться разработка мер по совершенствованию рынка государственных облигаций, что должно способствовать повышению эффективности использования операций Банка России с государственными ценными бумагами в целях регулирования денежного предложения. Банк России в 2010 году и в период 2011 и 2012 годов продолжит использование обязательных резервных требований в качестве инструмента регулирования ликвидности банковского сектора. В зависимости от изменения макроэкономической ситуации, ресурсной базы российских кредитных организаций и с учетом других факторов Банк России при необходимости может принять решение относительно изменения нормативов обязательных резервов и их дифференциации. Вместе с тем Банк России не исключает дальнейшего повышения коэффициента усреднения обязательных резервов, позволяющего компенсировать ликвидность кредитным организациям при выполнении ими обязательных резервных требований. 2.2 Анализ денежно-кредитной политики России в 2009 годуУсловия развития российской экономики в 2009 года были значительно хуже, чем в предыдущем году. Под влиянием кризисных явлений в мировой экономике и снижения спроса на продукцию российского экспорта в условиях более низких, чем в предыдущем году, мировых цен на нефть и чистого оттока частного капитала объем ВВП в 2009 года сократился на 10,4%. Среди основных видов экономической деятельности наибольшее снижение выпуска продукции отмечалось в обрабатывающих производствах и в строительстве. Сокращение объемов производства сопровождалось уменьшением численности занятых в экономике и ростом числа безработных. На конец сентября численность безработных составила 7,6% экономически активного населения по сравнению с 6,2% годом ранее. Реальные располагаемые денежные доходы населения 2009 года по сравнению с 2008 года сократились на 1,1%. Расходы населения на покупку товаров и оплату услуг в реальном выражении уменьшились в этот период, по оценке, на 5,8%. Снижение производства и ухудшение условий заимствований сказались на объемах инвестиций в основной капитал, которые сократились на 18,9%. Таким образом, происходило заметное сокращение внутреннего спроса. Проводимая государственная политика, направленная на реализацию мероприятий по поддержанию внутреннего спроса, отразилась на увеличении расходов на конечное потребление органов государственного управления. В целом расходы федерального бюджета в январе - сентябре были выше аналогичного показателя в 2008 году и превышали его доходы. Дефицит федерального бюджета составил, по оценке, 4,7% ВВП. Произошедшая под влиянием финансово-экономического кризиса девальвация рубля и возобновившийся в начале 2009 года рост цен на мировых товарных рынках оказывали повышательное воздействие на динамику цен. В то же время сокращение спроса сдерживало их рост. Отмечавшееся с конца I квартала укрепление рубля также ограничивало рост цен на потребительском рынке. денежный кредитный политика рефинансирование Таблица 2.1 - Динамика инфляции на потребительском рынке и базовой инфляции (с начала года нарастающим итогом, %)

|

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.