|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Инструменты и механизмы денежно-кредитной политики РоссииВ этих условиях в октябре 2009 года по отношению к декабрю 2008 года потребительские цены выросли на 8,1%, что на 3,5 процентного пункта меньше, чем в сопоставимый период 2008 года, базовая инфляция сократилась на 3,9 процентного пункта - до 7,6%. В годовом выражении в октябре потребительские цены повысились на 9,7% (в октябре 2008 года - на 14,2%), а товары и услуги, учитываемые при расчете базовой инфляции, подорожали оценочно на 9,6% (на 13,7%). Несмотря на то, что в январе - октябре 2009 года в целом рост потребительских цен замедлился, их динамика по отдельным группам товаров и услуг была различной. Заметно снизились темпы прироста цен на продовольственные товары - до 5,2% по сравнению с 13,9% за январь - октябрь 2008 года. Удорожание услуг населению составило 10,9%, что на 3,2 процентного пункта меньше соответствующего показателя в предыдущем году. Однако прирост цен на непродовольственные товары ускорился на 1,7 процентного пункта - до 9,0%. Платежный баланс Российской Федерации в январе - сентябре 2009 года формировался в условиях сжатия внешнего и внутреннего спроса, ухудшения условий внешней торговли, что явилось причиной заметного изменения пропорций в трансграничном движении товаров, услуг и капитала. Снижение объемов внешней торговли сопровождалось вывозом капитала за рубеж частным сектором экономики. Итоговый показатель чистого движения частного капитала в январе - сентябре 2009 года сложился отрицательным. Положительное сальдо торгового баланса в январе - сентябре 2009 года по сравнению с соответствующим периодом предыдущего года уменьшилось до 74,8 млрд. долларов США вследствие опережающего по отношению к импорту падения стоимости экспорта товаров (в январе - сентябре 2008 года сальдо торгового баланса составило 155,0 млрд. долларов США). Профицит счета текущих операций сократился в 2,9 раза - до 32,1 млрд. долларов США. Стоимость экспортированных товаров составила 206,3 млрд. долларов США, что в 1,8 раза меньше, чем в январе - сентябре 2008 года (373,6 млрд. долларов США). Сокращение экспорта было обусловлено падением физических объемов вывоза на 3,2% и средних контрактных цен на 43,0%. Ухудшение ценовой конъюнктуры сказалось на сокращении примерно в два раза поступлений от вывоза топливно-энергетических товаров: экспорт нефти снизился до 69,4 млрд. долларов США, нефтепродуктов - до 32,3 млрд. долларов США, природного газа - до 27,8 млрд. долларов США. Схожая динамика экспорта наблюдалась и по другим основным товарным группам. Вследствие сокращения внутреннего спроса импорт товаров заметно уменьшился: с 218,6 млрд. долларов США в январе - сентябре 2008 года до 131,5 млрд. долларов США в аналогичный период 2009 года. Снижение ввоза объясняется падением его физических объемов. Наиболее заметно уменьшились поставки машин, оборудования и транспортных средств. [7 с. 64]

Рис. 2.1 - Соотношение основных компонентов счета текущих операций платежного баланса Российской Федерации в I кварталах 2005-2009 годов (млрд. долларов США) Дефицит баланса услуг уменьшился до 14,2 млрд. долларов США (в январе - сентябре 2008 года - 19,5 млрд. долларов США). Экспорт услуг сократился на 19,5%, снижение импорта составило 22,2%. В результате стоимость услуг, предоставленных нерезидентам, оценивается на уровне 31,0 млрд. долларов США, а услуг, потребленных экономикой, - 45,1 млрд. долларов США. Отрицательное сальдо баланса оплаты труда, составившее 6,2 млрд. долларов США, сократилось относительно января - сентября 2008 года в 1,8 раза как вследствие обесценения в долларовом эквиваленте выплаченной нерезидентам заработной платы, так и из-за уменьшения численности привлеченной иностранной рабочей силы. Дефицит баланса инвестиционных доходов сократился с 28,5 млрд. долларов США в январе - сентябре 2008 года до 20,5 млрд. долларов США в аналогичный период 2009 года. Доходы, начисленные к получению, оцениваются в 23,2 млрд. долларов США, к выплате - в 43,7 млрд. долларов США. Положительное сальдо баланса инвестиционных доходов органов государственного управления и органов денежно-кредитного регулирования составило 5,2 млрд. долларов США. Его снижение (с 14,2 млрд. долларов США в январе - сентябре 2008 года) стало следствием уменьшения как резервных активов, так и доходности от их размещения. Падение прибыли российских компаний в 2008 году и в течение первых девяти месяцев 2009 года обусловило сокращение сумм дивидендных выплат и реинвестированных доходов нерезидентов, что способствовало уменьшению дефицита баланса инвестиционных доходов частного сектора в 1,7 раза - до 25,7 млрд. долларов США (в январе - сентябре 2008 года он составлял 42,7 млрд. долларов США). Внешние обязательства экономики в январе - сентябре 2009 года выросли на 14,3 млрд. долларов США (в январе - сентябре 2008 года они увеличились на 135,8 млрд. долларов США). Задолженность органов государственного управления перед нерезидентами в результате продолжившегося планового погашения государственного внешнего долга и операций на вторичном рынке сократилась на 0,2 млрд. долларов США, пассивы банков уменьшились на 33,3 млрд. долларов США. Прочие секторы увеличили свои обязательства на 34,7 млрд. долларов США. На фоне резкого сокращения объема привлеченных из-за рубежа ресурсов замедлился прирост внешних активов резидентов (без учета резервов). По итогам января - сентября 2009 года он оценивается в 60,9 млрд. долларов США, что в 2,2 раза меньше, чем прирост показателя в соответствующий период 2008 года (136,2 млрд. долларов США). Требования к нерезидентам со стороны банковского сектора выросли на 7,8 млрд. долларов США (в январе - сентябре 2008 года их прирост составил 38,2 млрд. долларов США). Внешние активы прочих секторов экономики увеличились на 50,6 млрд. долларов США, что почти вдвое меньше прироста в январе - сентябре 2008 года (96,3 млрд. долларов США). Чистый отток частного капитала в январе - сентябре 2009 года оценивается в 62,2 млрд. долларов США (в аналогичный период 2008 года он составлял 2,3 млрд. долларов США). Изменение ситуации с трансграничными потоками товаров, услуг и капитала обусловило активизацию участия Банка России в формировании конъюнктуры внутреннего валютного рынка, выразившегося в том числе в проведении валютных интервенций. В результате уменьшение валютных резервов в январе - сентябре 2009 года за счет операций, отражаемых в платежном балансе, составило 21,8 млрд. долларов США (в аналогичный период 2008 года отмечался их рост на 85,7 млрд. долларов США). По состоянию на 1 октября 2009 года международные резервы Российской Федерации снизились до 413,4 млрд. долларов США. Тем не менее в результате сжатия импорта показатель достаточности резервов улучшился: их накопленного объема хватило бы для финансирования импорта товаров и услуг в течение 21 месяца (в январе - сентябре 2008 года аналогичный показатель равнялся 18 месяцам). В 2009 году при среднегодовой цене на нефть 59,5 доллара США за баррель счет текущих операций платежного баланса, по оценке Банка России, может быть сведен с положительным сальдо 34,2 млрд. долларов США. Профицит баланса товаров и услуг оценивается в 71,8 млрд. долларов США. Чистый вывоз частного капитала оценивается в 40,0 млрд. долларов США, а прирост валютных резервов - в 2,2 млрд. долларов США. В течение 2009 года ситуация на внутреннем валютном рынке существенно изменялась под воздействием внешних факторов. Курсовая политика Банка России в этих условиях была направлена на обеспечение стабильности национальной финансовой системы и сглаживание влияния последствий мирового финансового кризиса на российскую экономику. Стремительное развитие кризисных процессов, начавшееся в 2008 году и сопровождавшееся масштабным снижением цен на нефть и выводом капитала с российского рынка иностранными инвесторами, определило развитие ситуации на российских финансовых рынках в начале 2009 года. Существенным негативным фактором для России стало наличие высокого уровня задолженности по внешним заимствованиям финансового и нефинансового секторов, значительная часть погашения которой приходилась на IV квартал 2008 года, что в условиях резкого падения фондовых рынков и снижения стоимости обеспечения спровоцировало волну требований кредиторов по внесению дополнительных денежных и материальных взносов (margin call) или досрочному погашению займов. В результате основная часть свободной ликвидности корпоративного сектора была направлена на покупку иностранной валюты. В сложившихся обстоятельствах Банком России было принято решение о корректировке параметров курсовой политики с целью их приведения в соответствие с изменившимися внешними и внутренними экономическими условиями. В январе Банк России продолжил начатую осенью 2008 года постепенную корректировку границ коридора допустимых значений стоимости бивалютной корзины - операционного ориентира Банка России, используемого при проведении курсовой политики. В этот период спрос на иностранную валюту на внутреннем валютном рынке существенно превышал ее предложение, в силу чего Банк России осуществлял продажи иностранной валюты, нетто-объем которых за январь 2009 года составил 39,6 млрд. долларов США. [8 с. 65] К третьей декаде января 2009 года курс рубля к корзине основных мировых валют, по оценкам Банка России, достиг уровня, обеспечивающего сбалансированность текущего счета платежного баланса России, что позволило Банку России завершить корректировку верхней и нижней границ коридора допустимых значений стоимости бивалютной корзины, установив их на уровне 41 и 26 рублей соответственно. Расширение указанного коридора стало шагом к решению задачи постепенного повышения гибкости курсообразования. В то же время приоритет обеспечения необходимой устойчивости валютного курса и недопущения его чрезмерной волатильности обусловил совершение Банком России операций внутри указанного коридора. Таким образом, с февраля 2009 года при проведении курсовой политики Банк России начал использовать плавающий интервал допустимых значений стоимости бивалютной корзины, границы которого автоматически корректируются в зависимости от объема совершенных интервенций Банка России. На начало августа 2009 года было установлено, что при покупке (продаже) Банком России иностранной валюты в объеме 0,7 млрд. долларов США (до июня 2009 года - 0,5 млрд. долларов США) границы плавающего интервала допустимых значений стоимости бивалютной корзины сдвигаются вниз (вверх) на 5 копеек. В целом по итогам 2009 года Банк России являлся нетто-продавцом валюты: общие объемы нетто-продажи иностранной валюты за этот период составили 11,1 млрд. долларов США. Вместе с тем в течение указанного периода направление валютных интервенций Банка России изменялось: в отдельные периоды Банк России осуществлял как продажу, так и покупку иностранной валюты на внутреннем валютном рынке.

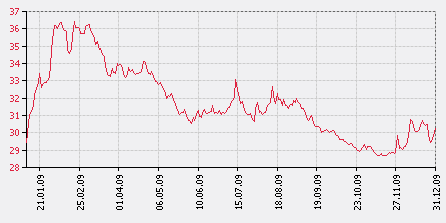

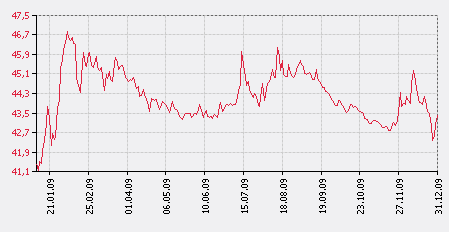

Рис. 2.2 - Курсы ЦБ РФ по валюте "Доллар США" за период с 01.01.2009 по 31.12.2009

Рис. 2.3 - Курсы ЦБ РФ по валюте "ЕВРО" за период с 01.01.2009 по 31.12.2009 По состоянию на 28 декабря 2009 года официальные курсы доллара США и евро к рублю составили 29,9684 рубля за доллар США и 42,5677 рубля за евро, повысившись с начала года на 2,1 и 5,9% соответственно. Реальный эффективный курс рубля к иностранным валютам в 2009 года по отношению к 2008 года снизился на 5,6%. При принятии решений по денежно-кредитной политике Банк России основывается на анализе складывающихся внутренних и внешних макроэкономических тенденций, формирующихся в обществе ожиданий относительно будущей динамики инфляции и валютного курса рубля, а также принимает во внимание динамику денежных и кредитных агрегатов. Изменение со второй половины 2008 года условий реализации денежно-кредитной политики повысило значимость для Банка России задачи по поддержанию стабильности банковской системы и финансовых рынков и ограничению негативного влияния мирового финансового и экономического кризиса на состояние российской экономики. В то же время основной целью денежно-кредитной политики по-прежнему является снижение инфляции и поддержание ее на уровне, обеспечивающем условия для долгосрочного устойчивого экономического роста. В условиях сохранявшихся в начале 2009 года негативных тенденций, сформировавшихся в 2008 году, Банк России продлил на первое полугодие 2009 года действие рекомендаций кредитным организациям не наращивать иностранные активы и чистые балансовые позиции по иностранным валютам. С целью ограничения инфляционного давления Банк России в начале года принимал решения о повышении процентных ставок по своим операциям, оставляя при этом неизменной ставку рефинансирования. Стабилизация ситуации на внутреннем валютном рынке способствовала снижению девальвационных ожиданий. С апреля 2009 года наметилась тенденция к снижению инфляции и инфляционных ожиданий. В то же время, несмотря на принимаемые Банком России меры по увеличению предоставления рублевых средств кредитным организациям, стоимость кредитных ресурсов оставалась на высоком уровне. Значительное сокращение как предложения кредитов со стороны банковского сектора, так и спроса на кредиты со стороны экономических агентов обусловило сокращение в феврале - сентябре 2009 года общей задолженности по кредитам, выданным кредитными организациями. В этих условиях Совет директоров Банка России в апреле - октябре 2009 года восемь раз принимал решение о снижении процентных ставок. За этот период ставка рефинансирования была снижена с 13 до 9,5% годовых, а ставки по операциям Банка России - на 2,25 - 3,75 процентного пункта. [10 с. 38] Изменение процентных ставок по операциям Банка России оказало влияние на снижение краткосрочных ставок рынка межбанковских кредитов. В частности, средневзвешенная ставка MIACR по однодневным кредитам в рублях снизилась с 16,3% годовых в январе до 7,2% годовых в сентябре. Тем не менее высокие оценки рисков потенциальных заемщиков, общая неопределенность в отношении дальнейшей экономической динамики, а также необходимость реструктуризации банковских балансов и связанное с этим предпочтение кредитных организаций формировать значительную часть своих активов в наиболее ликвидной форме сдерживают процесс снижения процентных ставок по кредитам конечным заемщикам и увеличение объемов кредитования. В условиях кризиса заметно возросла неустойчивость спроса на деньги, главным образом вследствие резких изменений в предпочтениях экономических агентов относительно валюты активов, изменений в темпах роста экономики и динамике цен на активы. В 2009 году рост спроса на деньги существенно замедлился по сравнению с предыдущим годом главным образом вследствие значительного снижения объема ВВП, снижения темпов роста цен на активы, продолжившейся в январе 2009 года девальвации национальной валюты, обусловившей переток рублевых средств в активы в иностранной валюте. По оценкам Банка России, в целом в 2009 году значительное снижение экономической активности окажет отрицательное влияние на темпы роста спроса на деньги. В то же время постепенное увеличение спроса на национальную валюту (в том числе как на средство сбережения) в связи со стабилизацией обменного курса рубля и снижением девальвационных ожиданий, а также изменение динамики цен активов могут способствовать умеренному положительному приросту спроса на деньги в 2009 году. Учитывая уточненные прогнозные оценки макроэкономических показателей, темп прироста рублевой денежной массы в 2009 году может составить 8 - 10%. В целом за девять месяцев 2009 года объем рублевой денежной массы увеличился на 1,2%. При этом значительное сжатие денежного агрегата М2 произошло в январе 2009 года (на 11,1% против 2,7% за январь 2008 года) в результате роста спроса на иностранную валюту, обусловившего существенное сокращение чистых иностранных активов органов денежно-кредитного регулирования (в долларовом эквиваленте на 9,8%). Тем не менее в феврале - сентябре среднемесячный темп прироста денежного агрегата М2 был положительным. При этом объем денежной массы М2 за апрель - сентябрь 2009 года возрос на 12,7%, превысив на 5,3 процентного пункта прирост данного показателя за апрель - сентябрь 2008 года. Однако в годовом выражении темпы прироста рублевой денежной массы в течение девяти месяцев 2009 года были отрицательными, и на 1.10.2009 ее сокращение по сравнению с аналогичной датой предыдущего года составило 5,0%. Скорость обращения денег (по денежному агрегату М2), несмотря на неустойчивость ее динамики, по предварительным оценкам, за январь - сентябрь 2009 года снизилась на 2,2% (за январь - сентябрь 2008 года ее снижение также составило 2,2%). В условиях существенного снижения объема ВВП объем депозитов до востребования, формируемый главным образом за счет средств на расчетных и текущих счетах нефинансовых организаций, за девять месяцев 2009 года сократился в абсолютном выражении на 0,3%. Срочные рублевые депозиты нефинансовых организаций и населения за январь - сентябрь 2009 года возросли на 8,2% по сравнению с 18,4% за январь - сентябрь предыдущего года. Основной причиной такой динамики срочных депозитов стало отмеченное выше ослабление рубля в конце 2008 - начале 2009 года, вызвавшее перемещение рублевых средств в активы в иностранной валюте. По мере стабилизации и последующего укрепления курса рубля, а также роста процентных ставок по депозитам срочные вклады в национальной валюте стали постепенно увеличиваться. Однако их ежемесячные темпы прироста на протяжении трех кварталов 2009 года (за исключением мая и сентября) были ниже, чем в предыдущем году. [9 с. 144] В январе 2009 года, как и в IV квартале 2008 года, объем нетто-продаж наличной иностранной валюты населению через банки оставался высоким. В феврале - сентябре 2009 года в условиях изменившейся курсовой динамики нетто-продажи населению наличной иностранной валюты сокращались. В результате, по предварительным оценкам платежного баланса Российской Федерации, объем наличной иностранной валюты вне банков за девять месяцев 2009 года увеличился на 0,6 млрд. долларов США (за аналогичный период 2008 года он сократился на 1,9 млрд. долларов США). Аналогичные тенденции демонстрировала и динамика депозитов в иностранной валюте. После существенного роста в январе происходило снижение ежемесячных темпов роста этого показателя (за исключением летних месяцев). Тем не менее уровень валютизации депозитов в январе - сентябре 2009 года был заметно выше, чем в соответствующий период 2008 года. 2.3 Сценарии макроэкономического развития на 2010-2012 годовВ 2010 году ожидается некоторое улучшение внешних условий развития российской экономики после их резкого ухудшения в 2009 году. Международные организации прогнозируют постепенное возобновление роста мировой экономики. По прогнозу МВФ (октябрь 2009 года) производство товаров и услуг в мире в 2010 году возрастет на 3,1% (в 2009 году - сократится на 1,1%). Однако не исключается возможность более медленного роста мирового ВВП. В 2011 и 2012 годах ожидается повышение темпов роста мировой экономики. Оживление мировой экономики будет способствовать восстановлению отечественного производства и росту экспорта. Инфляция в странах - торговых партнерах России в 2010 году прогнозируется относительно низкой, что не будет создавать дополнительных рисков ускорения роста цен в стране. На мировых финансовых рынках сохранятся низкие процентные ставки. Тем не менее, МВФ и Всемирный банк прогнозируют некоторое повышение в 2010 году уровня краткосрочных процентных ставок в США и зоне евро. Предполагаемые соотношения между процентными ставками в России и зарубежных странах сохраняют возможность притока капитала в российскую экономику. В то же время риск оттока капитала остается высоким. Цена на нефть на мировых энергетических рынках является важнейшим фактором, оказывающим влияние на состояние российской экономики. В связи с этим Банк России рассмотрел четыре варианта условий проведения денежно-кредитной политики в 2010 - 2012 годах, два из которых соответствуют прогнозам Правительства Российской Федерации. В рамках первого варианта, который Банк России рассмотрел дополнительно к прогнозам Правительства Российской Федерации, предполагается снижение в 2010 году среднегодовой цены на российскую нефть на мировом рынке до 45 долларов США за баррель. В этих условиях реальные располагаемые денежные доходы населения могут снизиться на 0,6%, инвестиции в основной капитал - на 2,5%. Объем ВВП увеличится на 0,2%. В качестве второго варианта рассматривается прогноз, положенный в основу проекта федерального бюджета. Предполагается, что в 2010 году цена на российскую нефть может составить 58 долларов США за баррель. Согласно этому варианту прогнозируется оживление в экономике вследствие реализации инвестиционных программ естественных монополий и государственной поддержки приоритетных направлений социально-экономического развития. Прирост реальных располагаемых денежных доходов населения и инвестиций в основной капитал может составить 0,4 и 1,0% соответственно. Экономический рост в этих условиях ожидается на уровне 1,6% В рамках третьего варианта в 2010 году предусматривается повышение цены на российскую нефть до 68 долларов США за баррель. В этих условиях реальные располагаемые денежные доходы населения могут увеличиться на 1,4%. Инвестиции в основной капитал ожидаются выше уровня 2009 года на 4,5%. Объем ВВП в этом случае может возрасти на 3,0%. Банк России не исключает возможности более высокого роста цен на нефть на мировом рынке. Согласно четвертому варианту прогноза предполагается, что цена на российскую нефть в 2010 году возрастет до 80 долларов США за баррель. На фоне значительного улучшения внешних условий темпы роста основных экономических показателей прогнозируются выше, чем в третьем варианте. Прирост реальных располагаемых денежных доходов населения может составить 2,4%, инвестиций в основной капитал - 8,0%. Прирост ВВП в этом случае ожидается на уровне 4,4%. В первом варианте прогноза, предусматривающем ухудшение конъюнктуры рынка энергоносителей, в 2010 году экспорт товаров и услуг может сократиться до 305,9 млрд. долларов США, а положительное сальдо баланса торговли товарами и услугами - до 53,0 млрд. долларов США. Сценарные условия второго и третьего вариантов предусматривают рост объемов экспорта товаров и услуг до 348,5 - 384,0 млрд. долларов США, положительное сальдо торговли товарами и услугами в 2010 году составит в этом случае 77,2 - 98,3 млрд. долларов США. В сценарии с наиболее благоприятной внешнеэкономической конъюнктурой сырьевых рынков (четвертый вариант) экспорт товаров и услуг оценивается в 425,5 млрд. долларов США, а активное сальдо торговли товарами и услугами - в 128,5 млрд. долларов США. [5 с. 89] Дефицит баланса доходов и текущих трансфертов в 2010 году ожидается в диапазоне 31,4 - 44,3 млрд. долларов США. Отрицательное сальдо счета операций с капиталом и финансовыми инструментами в 2010 году снизится по всем вариантам прогноза. Согласно четвертому варианту оно составит 14,5 млрд. долларов США, что в 2,2 раза меньше показателя 2009 года. Наращивание внешних обязательств экономики в больших объемах, чем в 2009 году, предполагается во всех, кроме первого, вариантах прогноза. На фоне относительно меньших темпов прироста иностранных активов это обусловит снижение чистого вывоза частного капитала за рубеж до уровня от 25 до 10 млрд. долларов США в зависимости от варианта прогноза. Положительное сальдо счета текущих операций в первом варианте прогноза будет недостаточным для компенсации отрицательного сальдо финансового счета, что вызовет превышение спроса на иностранную валюту над предложением на внутреннем рынке и необходимость корректирующего воздействия Банка России на курсовую динамику. Объем сокращения валютных резервов составит в этом случае 8,0 млрд. долларов США. При более благоприятном развитии ситуации на мировых рынках во втором - четвертом вариантах будет наблюдаться рост валютных резервов на 15,5 - 69,7 млрд. долларов США. Прогноз платежного баланса до 2012 года охватывает широкий спектр потенциальных изменений среднегодовых цен на нефть сорта "Юралс": в пределах 45 - 87 долларов США за баррель в 2011 году и 45 - 95 долларов США за баррель в 2012 году. В 2011 - 2012 годах во всех вариантах прогноза счет текущих операций будет сведен с положительным сальдо. В 2012 году в условиях низких цен на нефть в первом варианте оно составит 1,8 млрд. долларов США. Согласно второму варианту прогноза профицит счета текущих операций составит 16,9 млрд. долларов США. В третьем и четвертом вариантах прогноза при умеренном росте дефицита баланса доходов и текущих трансфертов в 2012 году ожидается положительное сальдо счета текущих операций в размере 48,0 - 83,2 млрд. долларов США. [7 с. 44] Отрицательное сальдо финансового счета в 2011 году в первых трех вариантах прогноза значительно сократится по сравнению с 2010 годом, а в четвертом варианте станет положительным. В 2012 году на фоне активизации привлечения капитала банковским сектором сальдо финансового счета будет положительным. В условиях первого варианта прогноза в 2011 году предполагается небольшое увеличение валютных резервов - на 3,7 млрд. долларов США. Согласно второму и третьему вариантам профицит текущего счета существенно превысит дефицит финансового счета, что приведет к росту резервов на 21,6 - 51,2 млрд. долларов США. В четвертом варианте положительные сальдо счета текущих операций и финансового счета обеспечат рост резервов на 88,9 млрд. долларов США. В 2012 году кумулятивный эффект положительного сальдо счета текущих операций и финансового счета обусловит устойчивое превышение предложения иностранной валюты над спросом и соответствующее увеличение резервных активов на 10,2 - 106,7 млрд. долларов США. В зависимости от варианта прогноза увеличение объема ВВП в 2011 и 2012 годах ожидается в диапазоне 2,4 - 5,5%. (Приложение 1) Заключение Конкретные методы и инструменты кредитно-денежной политики Центрального банка определены законом о Банке России. Центральному банку предоставлены самые широкие полномочия и полная самостоятельность в вопросе о выборе методов и мероприятий по денежно-кредитному регулированию экономики страны в рамках действующего законодательства. Главными задачами, стоящими перед всеми центральными банками, является поддержание покупательной способности национальной денежной единицы и стабильности кредитно-банковской системы страны. Денежно-кредитное регулирование, осуществляемое центральным банком Р.Ф., являясь одной из составляющих экономической политики государства, одновременно позволяет сочетать макроэкономическое воздействие с возможностями быстрой корректировки регулирующих мер. Главным направлением деятельности центральных банков является регулирование денежного обращения. Одно из важнейших направлений деятельности Центрального банка - рефинансирование кредитно-банковских институтов, направленное на обеспечение стабильности банковской системы. Инструментарий рефинансирования со стороны центрального банка включает предоставление ссуд под учет векселей и ломбардных кредитов, то есть заимствований на кратко- и среднесрочной основе. Для повышения уровня ликвидности банковских институтов центральные банки осуществляют их рефинансирование с различной степенью интенсивности. При этом использовать кредиты рефинансирования могут только стабильные банковские институты, испытывающие временные трудности. При проведении кредитно-денежной политики наиболее важными активами федеральных резервных банков выступают ценные бумаги и ссуды коммерческим банкам. Кредитно-денежная политика осуществляется через сложную цепь причинно-следственных связей: политические решения воздействуют на резервы коммерческих банков; изменения резервов воздействуют на предложение денег; изменение денежного предложения меняет процентную ставку; изменение процентной ставка воздействует на инвестиции, и уровень цен. Преимущества кредитно-денежной политики состоят в ее гибкости и политической приемлемости. Руководящие кредитно-денежные учреждения сталкиваются с дилеммой - они могут стабилизировать процентные ставки или предложение денег, но не то и другое одновременно. При определенных условиях может возникнуть альтернатива - использовать кредитно-денежную политику для воздействия на стоимость доллара и тем самым для уничтожения дисбаланса торговли или же использовать кредитно-денежную политику в целях экономической стабилизации внутри страны. Подводя итоги 2009 года, аналитики отмечают, что за пять последних кварталов мирового кризиса были уничтожены банковские активы на сумму $1 трлн., стоимость жилого фонда сократилась более чем на $5 трлн., а общее падение стоимости активов на мировых фондовых рынках превысило $10 трлн. В общей сложности около 10% мирового богатства было уничтожено. Для поддержки национальных финансовых систем правительства разных стран выделили около $9 трлн. При такой безграничной ликвидности был задет кризисом и международный валютный рынок. По итогам 2009 года курс рубля ослаб по отношению к 14 из 17 мировых валют, официальный курс которых устанавливается Банком России ежедневно. Наиболее сильно курс ослаб по отношению к австралийскому доллару, норвежской кроне и канадскому доллару. Рубль укрепился по отношению к белорусскому рублю, казахскому тенге и украинской гривне. Курс доллара США за 2009 года поднялся на 3,47%, курс единой европейской валюты за год поднялся на 4,23%. Стоимость бивалютной корзины увеличилась на 3,73%. Нефть: в течение всего 2009 года стоимость нефти неуклонно росла и к концу года цены нефтяных контрактов на торгах в Лондоне и Нью-Йорке выросли в два раза. На фоне роста ожиданий скорого восстановления мировой экономики цены на нефть в 2010 году могут достичь отметки в $85-$100 за баррель. Но во втором полугодии ожидается возврат котировок в диапазон $70-$80 за баррель нефти. Впервые процентные ставки по банковским депозитам и в рублях, и в иностранной валюте смогли защитить сбережения от обесценивания. Покупательная способность вкладов в евро выросла на 2,35% за год по 15 ведущим банкам страны. Вклады в рублях принесли своим владельцам реальную доходность на уровне 1,55% за год. Вклады в долларах США за год дали лишь 0,76% реальной рублевой доходности. Анализируя перспективы отечественной экономики, эксперты прогнозируют, что в следующем году ВВП покажет рост в пределах 4-5%. На внутреннем долговом рынке главным фактором в 2010 году ожидается замедление инфляции: рост индекса потребительских цен (ИПЦ) составит приблизительно 6,5% (по итогам 2009 года – 8,8%). Все прогнозы позволяют с большой долей уверенности полагать, что Центральный банк РФ продолжит уменьшать ставки, по крайней мере, в первой половине 2010 года. Список использованной литературы 1. Федеральный закон «О Центральном банке РФ». 2. Федеральный закон «О банках и банковской деятельности». 3. Бюджетное послание Президента Российской Федерации Федеральному Собранию Российской Федерации о бюджетной политике в 2008-2010 годах от 9 марта 2007 года // Финансовый бизнес №2 2007 4. Бабич А.М., Павлова Л.Н. Финансы, денежное обращение и кредит. Учебное пособие.- М.: ЮНИТИ, 2007. 5. Борискин А.В. Деньги Кредит Банки/ Е.Ф. Борискин,А.А. Тарабцева. – С-Пб.: СпецЛит, 2008. 6. Иванов В. В., Соколов Б. И. «Деньги. Кредит. Банки» - М.: Инфра – М, 2006. – 624с. 7. Казимагомедов А.А., Ильясов С.М. Организация денежно-кредитного регулирования. – М.: Финансы и статистика, 2009 8. Финансы: Учебник / Под ред. проф. Романовского М.В., проф. Вреблевской, проф. Сабайти Б.М. – 2-е изд., перер. и доп. – М.: Юрайт – Издат, 2009. 9. Финансы. Денежное обращение. Кредит: Учебник / под ред. Л.А. Дробозиной. – М., 2009. 10.Деньги, кредит, банки: учебник/ колл. Авт.; под ред. Лаврушина О.И.. – 3-е изд., перераб. и доп. – М.: КНОРУС, 2008. 11.Рогова О. Валютный фактор экономической динамики // Журнал «Экономист» № 5 2005 г. 12.Рогова О. Денежно-кредитная система: Издержки внешней зависимости // Экономист №11 2009 13.Тиникашвили Т.Ш. Кредитная система в структуре денежного хозяйства России // Журнал «Финансы и кредит» № 42 2009 г. |

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»