|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Работа коммерческих банков с пластиковыми картамиСогласно данным Центрального банка РФ лидерами по выдаче банковских карт являются Москва (включая Московскую область) — 36 млн карт и Санкт-Петербург — 4,5 млн карт. Следующие позиции самых «карточных» регионов заняты областями Уральского федерального округа, среди которых лидирует Свердловская область. Банками этого региона выдано 2,7 млрд карт — это третий по величине показатель на российском рынке. На четвертом месте находится Тюменская область с показателем 2,5 млн карт. Меньше всего карт выпущено в Республике Ингушетия — всего около 7 тыс. карт. Прирост карт за 2006 г. составил 8,8%, и если такие темпы выдачи карт населению сохранятся, то к 2010 г. количество банковских карт будет соответствовать численности россиян трудоспособного возраста. Все более широкое распространение в России получают карты с микропроцессором, которые позволили предлагать держателям не только финансовые услуги, но и различные программы лояльности со своими небанковскими партнерами (страховыми компаниями, автосалонами, социальными и транспортными муниципальными службами, торгово-сервисными предприятиями и проч.). Появление и стремительное развитие российского сегмента всемирной информационной сети Интернет, повлекшее за собой возникновение в ее среде услуг электронной коммерции, привело и к технологическому усовершенствованию традиционных карточных платежных систем. По мере модернизации информационных и криптографических технологий в России в начале тысячелетия возникли платежные системы, в которых пластиковые карты являются не единственным, а всего лишь одним из основных платежных инструментов. 2.Обслуживание банковских пластиковых карт 2.1 Банк-эмитент и банк-эквайрер

Банк-эмитент, выпуская карточки и гарантируя выполнение финансовых обязательств, связанных с использованием выпущенной им пластиковой карточки как платежного средства, сам может не занимается деятельностью, обеспечивающей ее прием предприятиями торговли и сферы услуг. Эти задачи решает банк-эквайер, осуществляющий весь спектр операций по взаимодействию с точками обслуживания карточек: · обработку запросов на авторизацию; · перечисление на расчетные счета точек средств за товары и услуги, предоставленные по карточкам; · прием, сортировку и пересылку документов (бумажных и электронных), фиксирующих совершение сделок с использованием карточек; · распространение стоп-листов (перечней карточек, операции по которым по тем или иным причинам на сегодняшний день приостановлены) и др. Кроме того, банк-эквайер может осуществлять выдачу наличных по карточкам как в своих отделениях, так и через принадлежащие ему банкоматы. Банк может и совмещать выполнение функций эквайера и эмитента. Следует отметить, что основными, неотъемлемыми функциями банка-эквайера являются финансовые, связанные с выполнением расчетов и платежей точкам обслуживания. Что же касается перечисленных выше технических атрибутов его деятельности, то они могут быть делегированы эквайером специализированным сервисным организациям - процессинговым центрам. Выполнение эквайерами своих функций влечет за собой расчеты с эмитентами. Каждый банк-эквайер осуществляет перечисление средств точкам обслуживания по платежам держателей карточек банков-эмитентов, входящих в данную платежную систему. Поэтому соответствующие средства (а также, возможно, средства, возмещающие выданную наличность) должны быть затем перечислены эквайеру этими эмитентами. Оперативное проведение взаиморасчетов между эквайерами и эмитентами обеспечивается наличием в платежной системе расчетного банка (одного или нескольких), в котором банки - члены системы открывают корреспондентские счета. 2.2 Торговый эквайринг

В технологической цепочке классического бизнеса платежных банковских карт торговый эквайринг занимает ключевое место. В соответствии с действующей терминологией международных платежных систем эквайринг в торгово-сервисной сети — это деятельность кредитной организации, включающая в себя осуществление расчетов с предприятиями торговли или услуг по операциям, совершаемым с использованием банковских карт. Можно сказать, что в широком смысле торговый эквайринг — это деятельность банка-участника платежной системы по: • установке, настройке и сопровождению POS-терминального оборудования; • организации линий авторизации с процессинговым центром; • поддержке процедуры авторизации и транзакции; • расчету с торговой точкой за товары и услуги, оплаченные безналичным способом держателем пластиковой карты. Как видно, расчетные операции по торговому эквайрингу замыкают цикл безналичного обслуживания держателя пластиковой карты при совершении им покупки в торговой точке. В простейшем случае на основании договора об обслуживании торговой точки по пластиковым картам банк: • осуществляет установку соответствующего оборудования для осуществления безналичных операций по картам в торговой точке; • организует настройку оборудования и его подключение к процессинговому центру; • проводит первоначальное обучение сотрудников торговой точки; • осуществляет круглосуточную техническую поддержку. При желании клиента торгового предприятия оплатить товар или услугу при помощи пластиковой карты сотрудник торгового предприятия осуществляет авторизацию пластиковой карты клиента на сумму покупки. При успешной авторизации сумма покупки блокируется на счете клиента, и процедура оплаты считается завершенной. Через указанный в договоре промежуток времени торговое предприятие получает на свой расчетный счет сумму оплаченной по карте покупки за минусом установленной договором эквайринговой комиссии банка. Банк-эмитент, в свою очередь, списывает заблокированную сумму со счета клиента, а банк-эквайрер получает возмещение по результатам расчетной сессии участников международной платежной системы. 2.3 Основные проблемы российского рынка торгового эквайринга

Уже не раз отмечалось, что объем российского рынка торгового эквайринга довольно скромный в сравнении с развитыми экономиками США и Западной Европы. Анализ показывает, что существуют как минимум три причины, объясняющие такое положение дел. Низкий уровень финансовой культуры значительной части российского населения. Наиболее ощутимо влияние этого фактора в сегменте среднего класса, который традиционно обеспечивает значительную часть торгового оборота по картам на развитых финансовых рынках. Традиционность российского потребителя, которая часто проявляется в форме желания «видеть» деньги, его недоверие к финансовым институтам создают серьезные ограничения на пути распространения безналичного торгового оборота. Невысокая заинтересованность торговых точек в организации расчетов затовары и услуги по платежным картам. На практике распространены две типовые ситуации, и обе они характерны в большей степени для предприятий малого, в отдельных случаях среднего бизнеса. Рассмотрим первую ситуацию. Предприятие не принимает к оплате за товары или услуги пластиковые карты, так как по тем или иным причинам не желает платить эквайринговую комиссию банку. Учитывая, что обычно спрос на оплату по карте, особенно в российских регионах, невысок, предприятие резонно предполагает, что не потеряет клиентов по этой причине. Кроме того, встречаются ситуации, когда предприятие не устанавливает терминал по приему к оплате карточек, но понимает, что это может негативно отразиться на динамике продаж. В этом случае банку предлагается установить на своей территории банкомат, что позволит косвенно поддерживать платежную инфраструктуру в торговой точке и при этом не только не платить эквайринговую комиссию банку, но и дополнительно зарабатывать на сдаче банку в аренду небольшой площади под банкомат. Такой подход наносит серьезный удар по привычной схеме организации пластикового бизнеса. Это демотивирует клиента поддерживать значительный остаток на карточном счете, так как с большой вероятностью клиенту придется платить комиссию за выдачу наличных в «чужом» банкомате. Рассмотрим вторую типичную ситуацию. Ряд торговых предприятий обслуживаются в банке по торговому эквайрингу, имеют подключенное и функционирующее оборудование, обученный штат. Однако при желании клиента расплатиться картой находятся различные причины, в результате действия которых оплата картой становится невозможной: от якобы временно отсутствующей связи с процессинговым центром до выходного дня у «специального кассира», имеющего «уникальные навыки работы на платежном терминале». Все это также оказывает негативное влияние на общую ситуацию на рынке пластиковых карт. 3. Затраты, сопутствующие установке терминального оборудования. Торговые организации вынуждены нести затраты на создание канала коммуникации с процессинговым центром. С учетом того, что каналы коммуникации в российских регионах развиты слабо, единовременные затраты могут оказаться весьма существенными. Авторизация через Интернет требует дополнительных затрат со стороны банков, а использование телефонного соединения замедляет проведение операций по карте в 4-5 раз, что неудобно как держателям карт, так и торговым организациям. 2.4 ИнфраструктураДо последнего времени рынок банковских карт развивался по экстенсивному пути, причем по пути роста количественной его составляющей — инфраструктуры, обслуживающей исключительно операции по получению наличных денег: сети банкоматов и пунктов выдачи наличных . Такой подход был вызван необходимостью обеспечения потребностей держателей карт, эмитированных в рамках повсеместно реализованных проектов по выплате заработной платы, пенсий, стипендий и т. п. Именно такие проекты являлись основными для продвижения карточных продуктов. В отношении реализации зарплатных проектов следует отметить, что держатели карт, эмитированных в рамках таких проектов, по-прежнему воспринимают карты в первую очередь как инструмент для получения наличных денег.

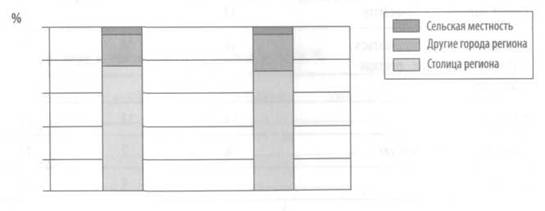

Рисунок 1 – Распределение инфраструктуры для осуществления операций с использованием карт Инфраструктура обслуживания банковских карт (рис. 1) в основном сосредоточена в столице региона (более 60%) и других городах региона (менее 30%). Очень слабо развита инфраструктура обслуживания в сельской местности. Поэтому важной по степени значимости задачей является привлечение к обслуживанию новых торгово-сервисных предприятий, а также расширение функциональных возможностей банкоматов. Причем при расширении количества торгово-сервисных предприятий необходимо исходить из принципа «шаговой» доступности, повышая возможности применения карт в точках повседневного обслуживания. Значимость процесса применения карт в сфере безналичных расчетов уже давно осознана даже на законодательном уровне. Неслучайно в последнее время часто обсуждаются различные законопроекты, направленные на стимулирование данного сектора расчетов и предусматривающие как обязанности предприятий торговли и сферы услуг по приему карт , так и некоторые налоговые льготы по таким операциям. 2.5 Факторы, сдерживающие развитие рынкаНаиболее значимыми факторами, сдерживающими развитие рынка платежных карт, являются: • тарифная политика платежных систем (тарифы кредитных организаций по инкассации наличных денег ниже комиссий, установленных платежными системами за безналичные расчеты), которая приводит к отсутствию заинтересованности (нежеланию) предприятий торговли и услуг в реализации товаров посредством платежных карт и развитии соответствующей инфраструктуры. На практике оплата товаров в низком ценовом диапазоне (приблизительно до 300 руб.) с использованием карты для торговых сетей является убыточной за счет комиссии эквайринга (не менее 1,5% от суммы операции). По разным оценкам, торговые сети отдают до 20% своего дохода от платежей по картам (что является достаточно критичным в условиях снижения торговой наценки, а также затрат, в том числе на рекламу, связанных с привлечением клиентов в свою сеть и проч.). Из этого следует, что повсеместная установка терминального оборудования для приема карт в торговой сети не приведет к желаемому результату по увеличению безналичных расчетов с использованием карт; • низкий уровень качества обслуживания клиентов, держателей карт, реализованных в рамках зарплатных проектов, который выражается, например, в отсутствии предоставления сведений о местах расположения инфраструктуры по приему карт и информированности о преимуществах использования карт как при безналичных расчетах, так и при снятии наличных денег; • недостаточный уровень финансовой грамотности населения; • психология клиентов кредитных организаций, выражающаяся в их недоверии к платежным картам; • высокая стоимость услуг (например, за обслуживание карты, проведение операций по получению наличных и пр.) и низкие процентные ставки по остаткам средств на «карточных» счетах; • привычка населения к наличным деньгам, риски мошенничества по картам.

3. Перспективы развития рынка пластиковых карт

3.1 Основные причины и факторы роста рынка

Среди множества причин и факторов роста рынка торгового эквайринга наиболее существенными являются: · выход значительной части экономики из теневого сектора. С одной стороны, благодаря этому значительно увеличилось количество эмитированных карт, в первую очередь за счет активного развития зарплатных проектов. Это создало условия для развития инфраструктуры торговой терминальной сети. С другой стороны, легализация бизнеса значительного количества предприятий розничной торговли расширила возможности по вовлечению в инфраструктуру пластикового бизнеса большего количества предприятий; · развитие розничных торговых сетей в Москве и регионах. Стандартизация процессов организации розничной торговли, активное открытие новых точек продаж сетевых предприятий способствовало росту безналичного оборота по пластиковым картам; · развитие дисконтных и скидочных программ крупных торговых предприятий и банков. Появление розничных торговых сетей и обострившаяся конкуренция в секторе розничной торговли послужили причиной запуска программ лояльности отдельными ритейлерами. Необходимость расширения спектра дополнительных сервисов программ лояльности, а также требования к их автоматизации создали условия для использования банковских карт как технологической основы программ лояльности. Обычно в процессе реализации программ лояльности происходит начисление бонуса на торговые транзакции по карте, что стимулирует клиента использовать карту в качестве платежного инструмента; · снижающаяся стоимость обслуживания по пластиковым картам. Это обстоятельство обеспечило возможность привлекать на обслуживание даже весьма «экономные» торговые точки на выгодных условиях — без платы за обслуживание и аренду терминала, без жестких обязательств со стороны торговой точки по поддержанию минимального оборота. Причиной снижения стоимости эквайринга послужило как совершенствование процессингового бизнеса российских банков, так и заметное снижение стоимости терминального оборудования. Снижение стоимости обслуживания по торговому эквайрингу также происходит при увеличении доли рынка отдельных игроков по эмиссии карт. Это позволяет им снижать средний размер эквайринговой комиссии за счет льготных тарифов на эквайринг «своих» карт. Наибольший эффект такая технология дает на локальных рынках, где доля по эмиссии карт одного или нескольких игроков может превышать 20% — в этом случае увеличивается вероятность попадания «своей» карты в терминал, что ведет к снижению общей стоимости обслуживания торговой точки; · развитие кредитных карточных программ банков. За последнее время на рынке появились кредитные карточные продукты, предполагающие высокую плату за снятие наличных при бесплатных безналичных операциях по карте. Ряд банков даже объявил о запуске кредитных карточных программ с опцией «cash-back», когда банк-эмитент возвращает на счет клиента определенный процент от суммы оплат товаров и услуг, проведенных по карточному счету. Все это, безусловно, оказало положительное влияние на динамику оборота по торговому эквайрингу. Однако эффект от этих мероприятий оказался не столь значительным. По мнению большинства участников рынка, основная причина — традиционное отношение российского населения к наличным формам оплаты покупок, возникающее вследствие еще очень низкого уровня финансовой культуры. 3.2 Меры, необходимые для стимуляции увеличения количества безналичных операций по пластиковым картамКак видно из вышесказанного, рост рынка торгового эквайринга ограничивается рядом факторов объективного характера, вследствие действия которых в ближайшее время объемы рынка не претерпят серьезных изменений. Однако это не означает, что участникам рынка следует занимать пассивную позицию, не стимулируя рост рынка и не вкладывая ресурсы в его развитие. Анализ российской практики дает возможность предположить, что реализация следующего ряда мероприятий и программ будет стимулировать развитие рынка. 1. Проведение большего количества централизованных рекламных кампаний, поддерживаемых международными платежными системами. Как показывают исследования поведения российского потребителя, гарантированная выдача призов в значительной степени стимулирует спрос. Развитие дисконтных программ, которые позволяют клиентам держателям платежных карт банка реально экономить денежные средства. В настоящее время складывается практика перехода от прямой денежной скидки к накопительным скидкам в форме начисления виртуальных бонусных баллов в рамках программ лояльности. Бонусная система, казалось бы, более привлекательна для предприятий розничной торговли: клиент, имея возможность реализовать скидку только в сети конкретного предприятия, вынужден для этого совершать новые покупки. Однако исследования поведения потребителей показывают, что прямые скидки обладают большим стимулирующим эффектом. С течением времени при отсутствии активной коммуникации интерес к бонусным картам ослабевает. Поэтому для стимулирования безналичного оборота необходима разработка программ, комбинирующих как бонусную накопительную систему, так и периодические прямые скидки. Организация большего количества платежных интерфейсов с крупными ритейлами (цифровое телевидение, интернет-провайдеры и др.). Рост рынка услуг коммуникации и связи показывает значительные темпы роста, что требует адекватного роста платежной инфраструктуры. Разработка и активная коммуникация кредитных карточных продуктов, предполагающих ценовые преференции при безналичной оплате. Как показала практика, появление и пассивное продвижение подобных программ не дало ожидаемых результатов. О причинах уже было сказано выше — прежде всего, это недостаточный уровень финансовой грамотности населения, неумение правильно считать деньги. Поэтому для увеличения продаж и уровня пользования кредитными карточными продуктами, а впоследствии — и объемов безналичной оплаты по ним необходима организация прямой коммуникации, предполагающей продвижение как наиболее выгодных продуктовых параметров, так и самой категории кредитных пластиковых карт, а также преимуществ рационального их использования. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.