|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

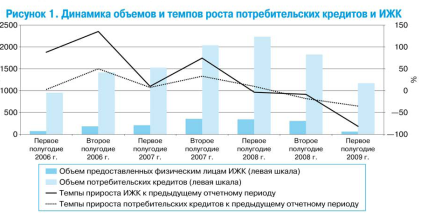

Курсовая работа: Характеристика современного состояния потребительского кредитования в РФДоля сегмента экспресс- кредитов в объеме российского рынка потребительского кредитования в 2008 г оценивается приблизительно в 2,2%. По данным портала Realtypress.ru, за время кризиса общий объем кредитов в розничных торговых сетях сократился более чем на 30%, до 60 млрд. руб. Всего за один год рынок экспресс-кредитования в розничных сетях кардинально сменил своих лидеров. В середине 2009 г. Ситуация на рынке экспресс-кредитования выглядела следующем образом: вместо банка «Русский стандарт» тройку лидеров возглавил ХКФ Банк, доля которого составила 44% (или 27,1 млрд.руб); на втором месте оказался ОТП – банк, который консолидирует 14,5% (9,1 млрд.руб); на третьем – Русфинансбанк с долей 12,1% (7,4 млрд. руб). Объем выданных автокредитов в первом полугодии 2009 г уменьшился по сравнению с аналогичным показателем прошлого года в 6 раз. Число банков – «миллиардеров» по объемам выдачи сократилось с 21 до 9, при этом средний размер кредита – 280 тыс. руб – не изменился. Госбанкам оказалось несколько лучше – например, у «ВТБ 24» падение качества выданных автокредитов в 1 полугодии 2009 г. По сравнению с 2008 г. Минимально – «всего» 17%, при том, что у других крупных участников этого рынка падение составляют 50-60%. В силу того, что падение объемов выдачи происходит у всех банков, значительных изменений долей рынков кредитных организаций не наблюдается. Рейтинг банков по объемам выданных автокредитов в 1 полугодии 2009 г Таким образом на первом месте по объему выданных автокредитов – Сбербанк, на втором – Русфинанс Банк, а на третьем – ВТБ 24. Рынок ипотечного жилищного кредитования в 1 полугодии 2009 г характеризовался: - сокращением количества кредитных организаций, осуществляющих ипотечное жилищное кредитование. По состоянию на 1 июля 2009 г число участников первичного рынка ипотечного жилищного кредитования сократилось по сравнению с началом года на 5,5% - до 568 кредитных организаций, из них в первом полугодии 2009 г только 279 кредитных организаций предоставляли ипотечные жилищные кредиты (ИЖК), остальная часть кредитных организаций осуществляла обслуживание ранее выданных кредитов. Регулярно выдавали ИЖК в рублях около 100 кредитных организаций, в иностранной валюте – 11 кредитных организаций. - снижением абсолютных и относительных показателей , характеризующих объемы предоставляемых ИЖК. В рассматриваемый период кредитными организациями предоставлено 44045 ИЖК на общую сумму 55,4 млрд. руб. или 4,7% от общего объема потребительских кредитов. Средний размер предоставленных кредитов составил 1,3 млн. руб. По сравнению с соответствующим периодом 2008 г. Объем предоставленных в первом полугодие 2009 г. ИЖК сократился в 6,1 раза, фактически вернувшись к уровню аналогичного периода 2006 г. Причем если в первом полугодии 2006 г. Темпы прироста ИЖК в 2 раза превышали темпы прироста потребительских кредитов, а в соответствующие годы 2007 и 2008 гг. указанные показатели были почти одинаковыми, то в первом полугодии 2009 г темпы прироста потребительских кредитов в 3,6 раза превысили темпы ИЖК. кредитование физическое лицо банк

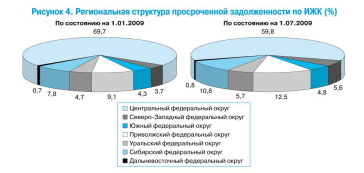

- продолжающимся ростом доли ИЖК, предоставленных в рублях. Всего за первое полугодие 2009 г. было выдано 43339 рублевых кредитов на общую сумму 51,9 млрд. руб. против 706 ИЖК в иностранной валюте на 3,6 млрд. руб. Доля рублевых кредитов в общем объеме ИЖК по сравнению с соответствующем периодом 2008 г. увеличилась на 6,9 процентного пункта, составив 93,6%. - повышением процентных ставок по кредитам с ужесточением условий их предоставления. По сравнению с предыдущем годом средневзвешенная процентная ставка по ИЖК, предоставленная в рублях повысилась на 1,7 процентоного пункта, в иностранной валюте – на 2,7 процентного пункта и составила за первое полугодие 14,6 и 13,5 % соответственно. Региональная структура просроченной задолженности по ИЖК см рис. В структуре просроченной задолженности наибольший удельный вес приходился на просроченную задолженность заемщиков Центрального федерального округа, которая составила 12,8 млрд.руб., или 59,8% объема просроченной задолженности по ИЖК по РФ в целом. При этом следует отметить, что по сравнению с началом 2009 г. указанная доля уменьшилась на 9,9%, в то время как доля просроченной задолженности по ИЖК заемщиков в остальных федеральных округах РФ выросла на 0,1-3,4%.

Основной причиной уменьшения объемов ипотечного жилищного кредитования как во второй поливине 2008 г., так и в аналогичный период 2009 г. явилось удорожание кредитных ресурсов, возрастающие риски вложений в долгосрочные активы при снижении возможности рефинансирования кредитными организациями ранее выданных ИЖК. [19] К крупнейшим ипотечным банкам в 1 полугодии 2009 г по объемам ИЖК относятся: на первом месте – Сбербанк ( 37 614 328,35 тыс. руб), на втором – ВТБ 24 ( 6 618 802,56 тыс. руб.) и на третьем месте ТрансКредит Банк ( 2 937 267,00 тыс. руб.) В 2008 г . на кредитные карты приходилось около 7,5% от всего объема потребительских кредитов в России. Так, по оценке FrankRG, в 2008 г суммарный портфель «пластиковых кредитов» ( с учетом просрочки и секьюритизации) вырос на 31 млрд. руб: с194 до 225 млрд. руб. 2008 г внес изменение в расстановку сил на рынке кредитных карт. Прежде всего наблюдалось падение кредитного портфеля и, как следствие, рыночной доли лидера рынка – «Русского Стандарта» до 36,5%. Долю рынка, потерянную «Русским Стандартом», захватили государственные банки и «дочки» иностранных банковских групп : «Ситибанк», «ВТБ 24», «Альфа-Банк», отчасти Сбербанк. Существенно улучшили свои позиции в сегменте кредитных карт в 2008 г банки ВТБ 24, «Тинькофф» и Промсвязьбанк. Как отмечают эксперты, с середины весны 2009 г. крупные российские банки и дочки западных банков возвращаются к активному продвижению кредитных карт. В целом, сегмент кредитных карт, в отличие от других видов потребительского кредитования, в начале сложного по всем прогнозам 2009 г. выглядит достаточно прилично. Несомненно, кризис ликвидности отразился на всех сегментах банковской деятельности, в том числе и на кредитных картах, однако из всех кредитных розничных продуктов кредитные карты пострадали от кризиса в меньшей степени.[20] Во время кризиса спрос на розничные кредиты и их предложение снизились, в частности, из-за сокращения доходов населения, вызванных ростом безработицы и уменьшением зарплаты из- за перихода на неполную рабочую неделю и т.п. Эти факторы негативно сказались на желании граждан брать новые кредиты и способности обслуживать старые. Кроме того, из-за кризиса население перешло от потребительской модели поведения к сберегающей. Люди боятся влезать в долги и предпочитают сберегать – розничный кредит сжимается на фоне роста вкладов. Активность кредиторов также спадала на фоне кризиса. «Российские банки в период кризиса прибегали к ужесточению условий кредитования. К тому же появились новые риски (например – риск падения цен на жилье при ипотечном кредитовании). Глава 2. Особенности проведения операций кредитования физических лиц в Сбербанке России 2.1 Основные характеристики кредитных операций Сбербанка России ОАО «Сбербанк» - это акционерный коммерческий Сберегательный банк РФ, является кредитной организацией. Учредителем Банка является Центральный банк РФ. Банк входит в банковскую систему РФ и в своей деятельности руководствуется федеральными законами, иными нормативными правовыми актами, в том числе нормативный актами Банка России, а также Уставом.[21] Сбербанк России является крупнейшим банком РФ и СНГ. Его активы составляют четверть банковской системы страны, а доля в банковском капитале находится на уровне 30%. По данным журнала The Banker (1 июля 2009 г), Сбербанк занимал 38 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира. Основанный в 1841 г. Сбербанк России сегодня - современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. Сбербанк России обладает уникальной филиальной сетью и в настоящее время в нее входят 17 территориальных банков и более 19490 подразделений по всей стране. Дочерние банки Сбербанка России работают в Республике Казахстан и на Украине. Также планируется создание дочерней структуры на территории Республики Беларусь. Сбербанк нацелен занять 5 % долю на рынке банковских услуг этих стран. Рассматривая международный вектор как важнейшую составляющую стратегии своего развития, Сбербанк России осуществляет казначейские операции на международном рынке и операции торгового финансирования, поддерживает корреспондентские отношения с более чем 220 ведущими банками мира и участвует в деятельности ряда авторитетных международных организаций, представляющих интересы мирового банковского сообщества. Активная позиция и международный авторитет позволяют Сбербанку России наиболее полно удовлетворять внешнеэкономические запросы своих клиентов, привлекать на выгодных условиях ресурсы с мировых финансовых рынков и соответствовать лучшей практике, принятой в международном банковском сообществе. Акции Сбербанка России котируются на российских биржевых площадках ММВБ и РТС с 1996 г. В марте 2007 г. Банк разместил дополнительный выпуск обыкновенных акций, в результате чего, уставный капитал увеличился на 12%, и было привлечено 230,2 млрд. рублей. Средний дневной объем торгов акциями Сбербанка составляет 40% объема торгов на ММВБ. Российской Федерации (Банк России). По состоянию на 8 мая 2009 г., ему принадлежит 60,25 % голосующих акций и 57,58% в уставном капитале Банка. Остальными акционерами Сбербанка России являются более 273 тысяч юридических и физических лиц. Высокая доля иностранных инвесторов в структуре капитала Сбербанка России (более 24%) свидетельствует о его инвестиционной привлекательности. Надежность и безупречная репутация Сбербанка России подтверждаются высокими рейтингами ведущих рейтинговых агентств. Агентством Fitch Ratings Сбербанку России присвоен долгосрочный рейтинг дефолта в иностранной валюте “BBB”, агентством Moody’s Investors Service - долгосрочный рейтинг депозитов в иностранной валюте “Baa1”. Кроме того, агентство Moody’s присвоило Банку наивысший рейтинг по национальной шкале.В октябре 2008 г. Сбербанком была принята новая стратегия развития на период до 2014 г., в рамках которой Банк нацелен на дальнейшее развитие своих конкурентных преимуществ и создание новых областей роста. Совершенствование системы управления рисками, оптимизация расходов и реализация инициатив, направленных на повышение эффективности деятельности, позволят Сбербанку России доказать свою устойчивость в текущих условиях нестабильности на глобальных финансовых рынках, сохранить лидерство в российской финансовой системе и стать одной из лучших мировых кредитных организаций. Все кредиты выдаваемых Сбербанком России физическим лицам можно разделить на три большие группы: кредиты на покупку автомобилей, кредиты на приобретение недвижимости, кредиты на неотложные нужды. Помимо данных кредитов банк выдает своим клиентам потребительский и пенсионный кредиты. Представим все кредиты физическим лицам в виде таблицы с их краткой характеристикой. Таблица 1. Кредиты, выдаваемых банком физическим лицам

Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.