|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

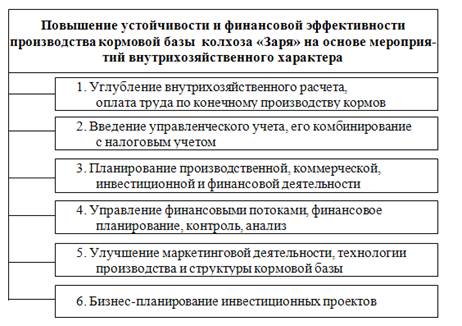

Дипломная работа: Организация и перспективы совершенствования кормовой базы в предприятии2.4 Совершенствование организации труда и материального стимулирования работников Рост производительности труда означает: экономию овеществленного и живого труда и является одним из важнейших факторов повышения эффективности производства. Под факторами роста производительности труда понимаются условия или причины, под влиянием которых изменяется ее уровень. Составим балансы рабочего времени для колхоза «Заря» за 2008 и 2009 года и проанализируем их в сравнении. Баланс рабочего времени за 2008 год. Отработано всего , человеко/дни…………………..14784 Целодневные простои………………………………50 Неявки на работу всего ……………………………...1110 В т.ч. отпуска………………………………………..760 Учебные отпуска ……………………………………15 Декретные отпуска…………………………………..150 Болезни……………………………………………….150 Неявки с разрешения администрации …………….25 Прогулы……………………………………………...10 Выходные и праздничные дни……………………..4556 По данному балансу найдем следующие данные: 1) календарный фонд рабочего времени: 14784 + 50 + 1110 + 4556 = 20500 (человеко/дней) 2) максимально возможный фонд рабочего времени: 20500 – 4556 – 7600 = 15184 (человеко/дней) 3) среднесписочная численность работников за год: 20500 : 366 = 56 (человек) 4) максимально возможный фонд рабочего времени 1 работника: 15184 : 56 = 271 (день) 5) фактически отработанное время одним работником: 14784 : 56 = 264 (дня) 6) степень использования максимально возможного фонда рабочего времени: 264 : 271 = 0,97 7) удельный вес потерь рабочего времени по неуважительным причинам: (50 + 10) : 15184 = 0,004 (0,4%) 8) удельный вес потерь рабочего времени по уважительным причинам: 1100 : 15184 = 0,07 (7%) Теперь рассмотрим баланс рабочего времени за 2009 год: Отработано всего , человеко/дней………………….14080 Целодневные простои………………………………80 Неявки на работу всего ……………………………..1300 В т.ч. отпуска………………………………………..965 Учебные отпуска ……………………………………0 Декретные отпуска………………………………….200 Болезни………………………………………………100 Неявки с разрешения администрации…………….20 Прогулы……………………………………………..15 Выходные и праздничные дни…………………….4320 Рассчитаем показатели: 1) календарный фонд рабочего времени: 14080 + 80 + 1300 + 4320 = 19780 (человеко/дней) 2) максимально возможный фонд рабочего времени: 19780 – 4320 – 965 = 14495 (человеко/дней) 3) среднесписочная численность работников за год: 19780 : 365 = 55 (человек) 4) максимально возможный фонд рабочего времени 1 работника: 14495 : 55 = 263 (дня) 5) фактически отработанное время одним работником: 14080 : 55 = 256 (дней) 6) степень использования максимально возможного фонда рабочего времени: 256 : 263 = 0,97 7) удельный вес потерь рабочего времени по неуважительным причинам: (80 + 15) : 14495 = 0,007 (0,7%) 8) удельный вес потерь рабочего времени по уважительным причинам: 1285 : 14495 = 0,09 (9%) Проводя сравнительный анализ балансов рабочего времени за 2008 и 2009 года мы видим: что максимально возможный фонд рабочего времени в 2009 по сравнению с 2008 уменьшился на 704 чел-дней; также уменьшился календарный фонд рабочего времени на 720 чел-дней; максимально возможный фонд рабочего времени одного работника в 2009 году по сравнению с 2008 годом уменьшился на 8 дней; в связи с этим фактически отработанное время одним работником составило в 2008 году 264 дня против 256 в 2009 году. Но при этом степень использования максимально возможного фонда рабочего времени осталась прежней. Но все равно, когда показатель степени использования максимально возможного фонда рабочего времени колеблется в пределах от 0,93 до 0,99 это очень хорошо, т.е. практически 100%-ое использование максимально возможного фонда рабочего времени. Полное использование рабочего времени позволяет значительно (использовать) увеличить производство сельскохозяйственной продукции без дополнительных затрат на средства производства. Полное использование трудовых ресурсов положительно влияет на производительность труда и себестоимость продукции, потому что вовлечение всех резервов рабочей силы в торгово-закупочную деятельность, особенно в напряженные периоды позволяет выполнить сельскохозяйственные работы своевременно и в сжатые сроки, что имеет огромное значение для повышения урожайности сельскохозяйственных культур и борьбы с потерями урожая. Производительное использование трудовых ресурсов колхоза «Заря» – задача большой важности. Повышение использования фонда рабочего времени в хозяйстве только на 1% позволяет сэкономить значительный труд. Рациональное использование трудовых ресурсов означает высокую степень участия трудоспособного населения в общественном труде, полное и эффективное использование фонда рабочего времени в общественном хозяйстве. 2.5 Организационно-экономические мероприятия по повышению эффективности кормовой базы В обследованном хозяйстве наблюдается постоянное уменьшение рентабельности затрат и активов, а также рентабельности продаж. Это требует от руководства предприятия разработки и освоения в практике управления предприятием дополнительных мер по повышению эффективности его производственно-коммерческой деятельности. Часть мер такого рода зависит от регулирующих воздействий государства. Обобщение работ по экономике сельского хозяйства, по финансовому менеджменту, управленческому учету, анализ опыта передовых агропредприятий страны, а также публикаций по переводу АПК к устойчивому экономическому развитию позволяют обобщить систему мероприятий, способных существенно повысить финансовую устойчивость сельхозпроизводителей, включая колхоз «Заря», в виде схемы, представленной на рис.2.1. При анализе вопросов, связанных с оплатой труда в хозяйстве, было выявлено, что в хозяйстве в 2009 г. практически отсутствовала натуроплата, выплаты и премии по итогам года. Вся оплата труда выдавалась по окончании очередного месяца. В растениеводстве она не зависела от конечных результатов работы. Зарплата в этой отрасли начислялась только за объемы выполненных работ. Правда, в животноводстве зарплата начислялась за достигнутые объемы производства - привесы КРС, надои молока, за приплод. В растениеводстве же конечный результат формируется лишь по завершении сельскохозяйственного года. Поэтому здесь оплачивать труд по конечному результату очень трудно. Видимо, поэтому в хозяйстве уже много лет зарплата работников растениеводства с конечными результатами не связана. Она зависит только от промежуточных результатов - выполнения норм выработки (сколько вспахал, посеял, прокультивировал, убрал и т.д.). В связи с указанным представляется, что одним из резервов, которые предприятие может использовать для повышения эффективности своей деятельности, могло бы стать углубление внутрихозяйственного расчета по примеру передовых сельхозпредприятий, к примеру Краснодарского края. Известно, что хозрасчет - важный фактор повышения эффективности предприятия. В форме управленческого учета подобные методы организации и управления внутрифирменными трудовыми коллективами широко применяют в развитых капиталистических странах. В наиболее успешных предприятиях этих стран создают внутрифирменные центры финансовой ответственности - центры возникновения затрат, центры прибыли, центры инвестиций. Такие организационно-финансовые формы управления и мотивации труда, по имеющимся данным, позволяют предприятиям функционировать более эффективно. Рисунок 2.1. Система мероприятий по улучшению финансовой устойчивости колхоза «Заря»

Стоит отметить, что метод управления, основанный на материальном интересе, инициативе и широкой самостоятельности первичных производственных коллективов, считается более перспективным. Поэтому в качестве первого шага, способного обеспечить хозяйству преодоление негативных тенденций в динамике рентабельности производственно-коммерческой деятельности, следует указать на необходимость широкого внедрения методов управленческого учета, развивающих ранее применявшиеся в российской экономике методы внутрихозяйственного расчета. Вторым таким шагом (рис.2.1.) должно стать внедрение в практику управления хозяйством современных методов финансового планирования, именуемых бюджетированием. При применении указанных методов в хозяйстве на каждый очередной финансовый год рекомендуется составлять следующие планы по производству и использованию кормовой базы: 1) план продаж и план использования на собственные нужды кормовой базы (маркетинговый план); 2) план производства, вытекающий из плана маркетинга; 3) план расходов на оплату труда; 4) план расходов на семена, удобрения; 5) план потребления ГСМ и электроэнергии, как в процессе посева, так и в процессе сбора урожая кормов; 6) план расходов на амортизацию и ремонты основных средств; 7) план общехозяйственных и прочих расходов. Наиболее важным при составлении всех остальных планов является план продаж. Он рассчитывается на основе маркетинговых исследований, т.е. с учетом платежеспособного рыночного спроса на продукцию предприятия. После расчета плана продаж переходят к определению затрат на их осуществление. Для этого составляют производственный план и прогнозируют (калькулируют) себестоимость производства и издержек обращения, подобный план был составлен нами в главе 2.2. Кроме того, по рассчитанным данным, имея ввиду, что в нашей зоне пастбищный период длится 110 – 120 дней, рассчитать оптимальный способ содержания скота смешанный, т.е. стойлово-пастбищный. Хотя в нашем и соседних сельхоз предприятиях практикуются только стойловый способ содержания скота. Поэтому произведем расчет пастбищ (таблица 2.10). Таблица 2.10. Показатели использования пастбищ

Для обеспечения животноводства качественными кормами необходимо не только соблюдение технологий заготовки, но и сокращение до минимума их потерь при хранении. Для этого необходимы специальные сооружения (таблица 2.11). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.