|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

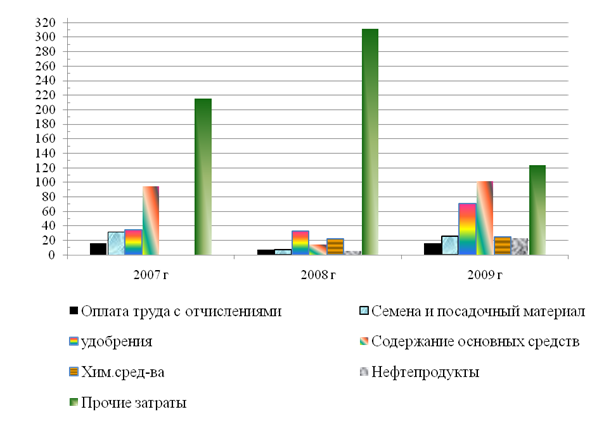

Курсовая работа: Экономико-статистический анализ финансовых результатов реализации зерна в ООО "Урожай XXI век"Себестоимость показывает, во что обошелся производителю произведенный продукт. Себестоимость может быть высчитана и по отрасли в целом. Показатель себестоимости необходим для обоснования рационального размещения и специализации сельскохозяйственного производства, определения его экономической эффективности, установления уровня цен на сельскохозяйственную продукцию. Себестоимость единицы продукции определяют как отношение производственных затрат к объему валовой продукции [8]: С/с = ПЗ/ВП , где (6) С/с – себестоимость единицы продукции, руб.; ПЗ – сумма производственных затрат, руб.; ВП – объем валовой продукции сельского хозяйства, ц. В зависимости от экономического содержания и производственного назначения при анализе хозяйственной деятельности используют следующие виды себестоимости сельскохозяйственной продукции: - производственная; - полная, или коммерческая. Производственная себестоимость представляет собой сумму всех затрат, связанных с получением и транспортировкой продукции к месту ее хранения. В нее включаются также расходы по управлению предприятием и организации производства в целом. Полную, или коммерческую, себестоимость рассчитывают как сумму затрат на производство и реализацию продукции. Коммерческая себестоимость продукции в расчете на 1ц выше производственной себестоимости на размер затрат, связанных с реализацией. В сельскохозяйственных предприятиях исчисляют также плановую, отчетную, или фактическую, и провизорную себестоимость продукции. Плановая себестоимость определяется технико-экономическими расчетами (составлением смет) затрат на производство предусмотренной пленом единицы продукции (работ, услуг). На себестоимости отражаются результаты всей деятельности предприятия: уровень урожайности культур, производительность труда, экономное расходование материальных ресурсов, степень специализации и концентрации производства, использование достижений научно-технического прогресса. Однако себестоимость не показывает, как изменяется доходность производства, и не может служить синтетическим показателем его эффективности [13]. Для того чтобы более детально рассмотреть причины, оказавшие положительное или отрицательное воздействие на уровень себестоимости необходимо рассмотреть структуру себестоимости производства 1ц зерна постатейно. При изучении себестоимости по статьям производственных затрат необходимо придерживаться статей годовых отчетов. Размер затрат по многим статьям является величиной, производной от количества и цены соответствующего элемента затрат. Например, расходы на оплату труда зависят от количества затраченных человека-часов на 1 га посева или 1 ц продукции и уровня оплаты 1 чел.-ч; расходы на семена, горючее, удобрения – от их количества и цен (или себестоимости). В этой связи при анализе постатейных затрат надо выяснить влияние на себестоимость продукции количественных и стоимостных изменений по видам сельскохозяйственных культур. Для измерения влияния каждого элемента можно использовать прием цепных подстановок или исчисления абсолютных разниц. Структура себестоимости 1 ц зерна зерновых и зернобобовых отражена в таблице 6. Таблица 6 – Структура себестоимости производства 1 ц зерна зерновых и зернобобовых в ООО «Урожай XXI век»

По данным таблицы 6 видно, что себестоимость производства 1ц зерна зерновых и зернобобовых в 2009 году по отношению к 2007 году уменьшилась на 1,6 % или на 6,31 руб. Структура себестоимости производства 1ц зерна изменялась за счет статей затрат на производство, а именно затраты на оплату труда в 2009 году по отношению к 2007 году возросли на 2,6 % или на 1,61 руб. Затраты на покупку семян и посадочного материала уменьшились на 19,5 % или на 6,26 руб. Затраты на приобретение удобрений в 2009 году по сравнению с 2007 годом возросли в 2 раза, что в процентном соотношении это составляет 104,5%, в денежном – 35,96 руб. Затраты на содержание основных средств в отчетном периоде по отношению к 2007 году увеличились на 7,6 % или на 7,17 руб. Прочие затраты на производство 1ц зерна в 2009 году по сравнению с 2007 снизились на 43,5 % или на 91,41 руб. Более наглядно структура себестоимости производства 1ц зерна зерновых и зернобобовых представлена на рисунке 1.

Рисунок 1 – Структура себестоимости производства зерна зерновых и зернобобовых в хозяйстве Динамика и структура денежной выручки от реализации основных видов продукции растениеводства в организации рассмотрим в таблице 7. По данным таблицы 7 видно, что динамика денежной выручки от реализации зерна зерновых и зернобобовых за исследуемых три года постепенно снижалась, а кукурузы – наоборот увеличивалась. статистика финансовый результат реализация Таблица 7 – Динамика и структура денежной выручки от реализации основных видов продукции растениеводства в ООО «Урожай XXI век»

Видны значительные изменения в структуре денежной выручки от реализации основных видов продукции, в 2007 году выручка от реализации зерна зерновых и зернобобовых составляла 59438 тыс.руб., а в 2009 году – 114149 тыс.руб., что на 92 % больше по сравнению с предыдущими годами, т.е выручка увеличилась практически в 2 раза, а именно в 1,92 раза. Выручка от реализации кукурузы за три года увеличилась в 3,7 раза, если в 2007 году она составляла 4870 тыс.руб., то к 2009 году она увеличилась до 17777 тыс.руб. Сумма итоговой выручки в 2009 году по сравнению с 2007 годом увеличилась в 105,2 % и составила 131926 тыс.руб. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.