|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

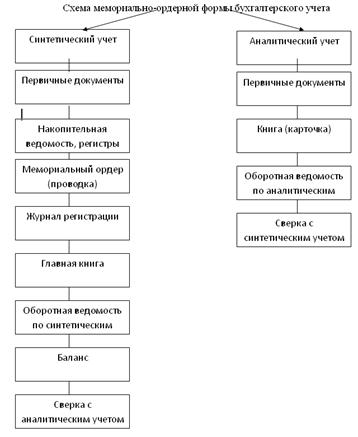

Отчет по практике: Организация бухгалтерского учёта на СПК "Чекрушанский" Тарского района-путевой лист грузового автомобиля, (Приложение 29) в котором указывается маршрут автомобиля, ФИО водителя, количество выданного горючего (Приложение 50,51). -наряд на сдельную работу в нем указывается наименование сельскохозяйственного предприятия, описание работы, расценка, сумма и другое. Также в гараже может производиться инвентаризация на основании, которого главный бухгалтер и инженер-механик составляют акт. 2.4 Работа дублёром заведующего складом (кладовщика) Первичный учет материалов В СПК «Чекрушанский» имеются склады. Одни предназначены для хранения зерна, семян. Чтобы зерно хранилось лучше, на складе установлена хорошая вентиляция. Для хранения различных запасных частей, ГСМ и других материалов предусмотрен отдельный склад, в этом складе имеются различные шкафчики, полочки большие и не очень. В зависимости от материала их могут расположить либо на полочках, либо в шкафчиках. Также на каждом складе имеется огнетушитель при пожарной безопасности. При первичном учете материалов заполняют следующие документы: -книга складского учета – указывается дата записи, номер документа, от кого получено или от кого отпущено, приход, расход, остаток и другое. -счет-фактура (Приложение 23) -накладная (внутрихозяйственного назначения) – указывается название, сорт, дебет, кредит, единица измерения, количество, цена, сумма. (Приложение 24,25) -доверенность. В СПК «Чекрушанский» имеются склады товарно-материальных ценностей, нефтебаза. С кладовщиками и заведующим нефтебазой составлены договора материальной ответственности. Контроль за сохранностью и использованием товарно-материальных ценностей проводится перед составлением бухгалтерской отчетности и при смене материально-ответственных лиц. На нефтебазе хранится топливо. Бочки с бензином находятся на улице за заграждением, масло и прочие топливо – в канистрах и бочках, находящихся в помещении нефтебазы. В тетради заправщик ведет отчет о движении топлива. В ней указаны остатки на начало каждого месяца по каждому виду топлива, приход, расход и остаток на конец месяца в натуральном выражении. В конце каждого месяца заправщик сдает отчет по наличию и движению топлива в бухгалтерию. Проверка остатков топлива производится специальной линейкой, замеряя его. Затем по таблице на каждый вид топлива определяют остатки и составляют акт, где отражают результаты проверки, ставятся подписи проверяющего и ответственного лица. Склад запасных частей и прочих материальных ценностей находится в гараже. Под него выделено отдельное помещение, которое закрывается на замок. На окнах имеются решетки. В конце каждого месяца кладовщик составляет отчет о наличии и движении запасных частей по их стоимости. Указывается остаток на начало, приход по подотчетным лицам, расход по объектам, остаток на конец.Данный отчет с приложенными первичными документами сдается в бухгалтерию хозяйства. Проверка остатков запасных частей и прочих материальных ценностей оформляется актом. Отдельно составляется акт по запасным частям, где приводится перечень всех деталей, хранящихся на складе, указывается их цена, количество и общая стоимость цифрами и прописью. Ставятся подписи членов комиссии и кладовщика. По прочим материальным ценностям составляют другой акт. ГЛАВА 3. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА В ЦЕНТРАЛЬНОЙ БУХГАЛТЕРИИ 3.1 Общее положение по организации бухгалтерского учета Для ведения бухгалтерского учета на предприятии разработано специальное положение «О учетной политике и бухгалтерского учета» в СПК «Чекрушанский» (Приложение 38,39,40). Также в СПК «Чекрушанском разработан свой план счётов (Приложение 41).Также есть свидетельство, подтверждающее государственную регистрацию юридического лица СПК «Чекрушанский» (Приложение 44). На 2009 год в бухгалтерии хозяйства работает 4 человека из них: Главный бухгалтер, животноводство, банк, расчёты с организацией - Потёмкина Евгения Васильевна. Главный экономист ответственный за охрану труда - Самодурова Е.В. Бухгалтер по материалам, кассир, основные средства – Щербакова Н.А. Бухгалтер по заработной плате, налоги, НДФЛ – Иванова Е.В. В хозяйстве применяется мемориально-ордерная форма учета. Также в СПК «Чекрушанский» существует своя форма документооборота (45,46,47,57). В этой форме применяются книжные и карточные регистры. Синтетический учет ведется только в книгах, а аналитический в книгах и карточках. На каждую хозяйственную операцию или группу однородных операций составляется мемориальный ордер (проводки). Например Проводка №… за месяц…… 200….года

Обычно повторяющимся группам однородных хозяйственных операций присваиваются мемориальные номера. В хозяйстве присваиваются следующие номера: 1-касса 2-банк (Приложение 60,61) 4-авансовые счета 4а-счета с организациями 5-амортизация 6-зерно 9-животноводство 11-склад запасных частей 13-корма 14-заработная плата 15-ГСМ

Схема 4 схема мемориально-ордерной формы бухгалтерского учета в СПК «Чекрушанском» Работа дублёром кассира 3.2 Учет кассовых операций В СПК «Чекрушанский» кассиром является Щербакова Н.А., которая отвечает за ведение кассовых операций и за саму кассу. Касса находится в помещении бухгалтерии, но при этом она отгорожена перегородкой. В кассе хранятся наличные денежные средства хозяйства в несгораемом сейфе. Для выдачи денег имеется специальное окошечко, которое имеет решетку. Также в здании кассы имеется огнетушитель для пожарной безопасности. Порядок хранения денежных средств в кассе и ведение кассовых операций регламентируется специальным положением о ведении кассовых операций, разработанным и утвержденным центральным банком совместно с министерством финансов РФ. Для учета денег в кассе на предприятии предусмотрен счет 50 «Касса». Счет активный, по дебету отражается поступление, по кредиту расход денежных средств. Схема учета кассовых операций

Бухгалтерский баланс 3.3 Учет расчетов с персоналом по оплате труда В СПК «Чекрушанский» существует положение «Об оплате труда рабочих, руководящих работников, специалистов и служащих».Разработана единая тарифная сетка по оплате труда работников бюджетной сферы, тарифные коэффициенты ЕТС по категориям работников и разрядам работ, оплата труда дояркам, тарифные коэффициенты для расчета должности и окладов, на основании данной тарифной сетки. Схема учета расчетов по оплате труда

Бухгалтерский баланс Для ведения учета расчетов с персоналом по оплате труда в хозяйстве предусмотрен счет 70 «Расчеты с персоналом по оплате труда» В СПК «Чекрушанский» применяется повременная и сдельная оплата труда. Оплата производится по установленным расценкам и окладам. Основным документом для начисления оплаты труда повременщикам является Табель учета рабочего времени, который открывают на месяц (Приложение 27). В растениеводстве применяют Учетный лист тракториста-машиниста. В нем по каждому работнику (один лист на каждого) учетчик производит начисление заработной платы по расценкам. Лист утверждает агроном. Применяются Учетные листы труда и выполненных работ. Сюда заносят данные для учета ручных работ. В животноводстве начисление заработной платы происходит на основании первичных документов по учету животных и продукции животноводства. Оплату труда дояркам производят на основании Актов на оприходование приплода и Журнала учета надоя и сдачи молока. (Приложение34,35,36,37). На основании Ведомости взвешивания животных (Приложение 16, 17) и Расчета определения привеса начисляют оплату труда телятницам, скотникам. Для этого используют расчет начисления оплаты труда работникам животноводства, индивидуальные и коллективные наряды на сдельную работу. Начисление заработной платы работникам животноводства производят учетчики. При начислении заработной платы работникам прочих производств составляют наряды. Заработную плату водителям начисляют на основании Путевых листов автомобилей. Листы подписывает диспетчер (Приложение 28,29). В конце месяца бригадиры и учетчики сдают документы с начисленной заработной платой в бухгалтерию хозяйства, где производится их проверка. Бухгалтер по заработной плате заносит данные из вышеперечисленных документов в лицевые счета каждого работника за каждый месяц года. В лицевом счете указывают инициалы работника, должность, состав семьи, год рождения, количество отработанных дней и часов, задолженность хозяйства или работника по оплате труда, основную оплату, премии, северный коэффициент. Здесь же производятся и удержания: налог на доходы физических лиц, квартплата, удержания по исполнительным листам. В конце года по лицевым счетам подводятся итоги. Каждый месяц составляется расчетно-платежная ведомость, куда заносят данные по каждому работнику из лицевых счетов. Расчет больничных производится, исходя из среднедневного заработка, умноженного на количество больничных дней (за исключением выходных). Берется двухмесячная (два предыдущих месяца) оплата труда с премиями и северным коэффициентом и делится на количество отработанных за эти месяцы дней. Так определяется среднедневной заработок. Так же рассчитывают и отпускные, (Приложение37,69) только заработная плата берется за три предыдущих месяца. Вся заработная плата затем сводится в Проводку №14, где ее распределяют по счетам затрат с указанием суммы, количества человеко-дней и человеко-часов за месяц. В соответствии с «Положением об оплате труда СПК «Чекрушанский» учет труда и его оплаты является одним из важнейших участков работы бухгалтера по заработной плате, которая ведется в проводке № 14. Данное положение вводится в целях материальной заинтересованности работников в повышении урожайности сельскохозяйственных культур и продуктивности животных, повышение экономической эффективности сельскохозяйственного производства. СПК «Чекрушанский» использует сдельно-премиальную и повременно-премиальную оплату труда с различными видами дополнительной оплаты труда, надбавками и премиями за качественно выполненную работу, а также натуральную оплату труда, которая предполагает выдачу зерна в счет заработной платы. 1) Для начисления заработной платы необходимо определить объем работ, выполненный каждым работником, с учетом качества работы (особенно на весенне-полевых работах). В растениеводстве при сдельной оплате труда для начисления заработной плате оформляют учетный лист тракториста-машиниста с приложением путевого листа трактора, который заводится на отдельного работника. Оплата по такому документу осуществляется исходя из нормы выработки за день и расценки, в основную оплату которого включается надбавка за классность 20 %, если трактористу-машинисту присвоен 1-ой класс и 10 %, если 2-ой класс. Если работник работал в ночное время, качественно и своевременно выполнил работу, ему выплачивается дополнительная оплата труда в размере 50 % от сдельного заработка. Заработную плату определяют также исходя из объема выполненных работ и расценки за единицу работы. Повременная оплата труда в СПК «Чекрушанский» начисляется на основании табеля учета рабочего времени всем специалистам хозяйства, где указывается должность специалиста, его оклад, сколько за месяц отработано часов и дней, неявки по причинам: отпуск, больничный, прогулы. Заполняет этот документ бухгалтер, заработная плата таким работникам начисляется за отработанное время, т.е. по окладу. Для различного рода работ применяются учетные листы труда и выполненных работ, в котором описывается работа отдельного работника за день или несколько дней работы, заработная плата определяется в день исходя из выполненного объема работ и расценки. Для отдельных видов работ используют наряды. 2) Для каждого работника хозяйства определяется своя норма выполненной работы: норма выработки, для работников растениеводства; норма обслуживания, для работников животноводства; норма времени, для главных специалистов. В соответствии с «Положением об оплате труда СПК «Чекрушанский» в хозяйстве используется тарифный вариант (тарифные ставки, оклады, расценки, доплаты, надбавки), где используют 18-ти разрядную тарифную сетку (ЕТС). По ЕТС профессии рабочих тарифицируются с 1 по 9 разряд, работникам, занятым на ответственных работах присваивается с 9 по 12 разряды, для специалистов хозяйства с 10 по 15 разряды. Самый большой разряд присваивается руководителю хозяйства (15). Таксировка учетных листов представляет собой расчет оплаты труда работникам растениеводства исходя из объема выполненных работ и расценки, которую выполняет бухгалтер по заработной плате. 3) Начисление заработной платы работникам животноводства производится за 1 ц произведенной продукции с учетом качества продукции по расценкам из расчета 125 % тарифной нормы производства. На основании расчета начисления оплаты труда работникам животноводства, оплата труда производится исходя из нормы обслуживания одной головы скота (коровы, телки, нетели, бычки) и количество полученного молока на расценку. По этому документу оплачивается труд доярок за молоко базисной жирности, скотников за уход за КРС и телятниц за полученный приплод. С целью стимулирования в СПК «Чекрушанский» применяются прогрессивно-возрастающие расценки для доярок, если они выполнили запланированный объем работ и получили качественную продукцию. Дополнительная оплата труда для доярок - 30 % за непрерывный рабочий день и 10 % за подменные работы. Заработная плата водителей осуществляется на основании путевых листов (Приложение 28,29) грузовых и легковых автомобилей, в которых на каждого отдельного водителя указывается движение горючего, время работы водителя, задание водителю: пункт погрузки и разгрузки, наименование груза, расстояние и количество перевозок (т/км). Расчет оплаты труда водителей определяется исходя из количества перевезенного груза и расценки. 4) Оплата труда в коллективах, работающих на подряде и аренде, не производится. Данные из первичных документов переносятся в расчетно-платежную ведомость, в которой производятся все начисления и удержания. В расчетно-платежной ведомости выделяют четыре раздела: а) Остаток на начало месяца, который бывает дебетовый (задолженность работника перед хозяйством) и кредитовый (задолженность хозяйства работникам). б) Начисление заработной платы сдельно или повременно, премии (КТУ), северный коэффициент 15 %, который применяется для стимулирования проживания в Северных районах. Отдельно происходит начисление пособий по временной нетрудоспособности (больничные), которые оформляются в листе нетрудоспособности. (Приложение 30,31,32) На этом листе заключительный диагноз ставит врач, а на оборотной стороне бухгалтер по заработной плате рассчитывает больничные на основании среднего заработка, который рассчитывается отношением заработной платы за 12 месяцев на фактически отработанные дни. Размер пособия зависит от непрерывного стажа работника: если стаж менее 5 лет оплачивается 60 % стажа работы, от 5-8 лет – 80 %, более 8 лет – 100 %. Расчет пособий по временной нетрудоспособности исчисляется по формуле: Средний заработок *процент по стажу* количество дней нетрудоспособности. Начислим больничные Ивановой П.И. (доярка) на основании листка нетрудоспособности. Рассчитаем среднюю заработную плату работницы. Для этого разделим начисленную заработную плату доярки за двенадцать месяцев на фактически отработанное количество дней за этот период, получим: 15414,39 : 236 = 65,32 руб. Далее умножим среднюю заработную плату на количество дней нетрудоспособности и на непрерывный стаж работы. Т.к стаж Ивановой П.И. составил менее 5 лет, то полученную сумму умножаем на 60 %. В итоге получаем размер больничных в размере 195,95 руб. (65,32 * 5 * 60 % = 195,95) . Для рожениц при начислении больничных всегда берется 99 дней нетрудоспособности и 100% в независимости от того, сколько она отработала в хозяйстве. По листкам нетрудоспособности СПК «Чекрушанский» заполняет заявление в органы социального страхования, где просит возместить средства, необходимые для осуществления расходов по обязательному социального страхованию. После рассмотрения заявления и листков нетрудоспособностей органы социального страхования составляют отчет о выплатах и начисления пособий по временной нетрудоспособности, на основании которого перечисляют на расчетный счет хозяйства пособия по временной нетрудоспособности. Расчет отпускных производится по формуле: Берется заработная плата работника за три последних месяца и делится на 3 (находится средний заработок), далее на 29,6 (коэффициент отпускных) и умножается на 28 дней отпуска. Для начисления отпускных работник должен написать заявление председателю хозяйства . Рассчитаем отпускные Сумцову В.И (1463,38 + 3380,24 + 2314,04): 3 : 29,6 * 28 = 2256,80 руб. в) Удержания из заработной платы, к которому относятся аванс, выданный из кассы; квартплата; НДФЛ, установленный НК РФ в размере 13 %. Работникам хозяйства предоставляется льгота по уплате НДФЛ: на самого работника 400 руб., на каждого иждивенца 600 рублей. Иждивенцем считаются дети до18 лет, а также студенты до 24 лет, обучающиеся в среднем или высшем учебном заведении, согласно справке из учебного заведения. Разведенным или одиноким родителям устанавливается двойная ставка 1200 рублей. Эти льготы предоставляются с начала года, если заработная плата не превышает 20000 рублей. Удержания по исполнительным листам (алименты) производятся в пользу детей судебными органами или нотариусом. (Приложение 48) Алименты устанавливаются в следующем размере: если один ребенок 25 % от начисленной заработной платы, два ребенка 33 %, три и более ребенка 50 %. Выплаты производятся в соответствии с кодексом на основании решения суда по исполнительному листу, добровольное заявления плательщиков алиментов, соглашения между бывшими супругами, составленное и заверенное нотариусом. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.