|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

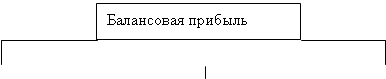

Дипломная работа: Учет финансовых результатов от обычных видов деятельностиВ процессе анализа решаются следующие задачи: - изучение данных о формировании финансового результата и использовании прибыли; - исследование динамики показателей прибыли и рентабельности предприятия; - выявление и измерение влияния основных факторов, воздействующих на финансовый результат; - выявление резервов и их использование для повышения прибыли и рентабельности предприятия. Основными источниками информации анализа финансовых результатов являются данные бухгалтерского учёта и бухгалтерской (финансовой) отчётности. Из форм бухгалтерской отчётности используют: Бухгалтерский баланс, форма № 1, где отражаются нераспределённая прибыль или непокрытый убыток отчётного и прошлого периодов (раздел III пассива). Отчёт о прибылях и убытках, форма № 2, составляется за год и по внутригодовым периодам. Он является главным источником информации о формировании и использовании прибыли. В нём показаны статьи, формирующие финансовый результат от обычных видов деятельности. В этой форме отчётности приводятся: выручка (нетто) от продажи товаров без НДС, акцизов и аналогичных обязательных платежей, исключаемых из выручки (стр. 010), покупная стоимость (себестоимость) товаров (стр. 020), издержки обращения (стр. 030 «Коммерческие расходы»). В этом отчёте также приводится валовой доход, отражаемый по строке 029 «Валовая прибыль»; прибыль (убыток) от продаж (стр. 050); прибыль до налогообложения (стр. 140); прибыль от обычной деятельности (стр. 160) и чистая прибыль (нераспределённая прибыль (убыток) отчётного периода по стр. 190). Кроме этого в отчёте расшифровываются отдельные прибыли и убытки по приводимым статьям. Для годовой формы отчёта о прибылях и убытках предусмотрена справка с отражением сумм дивидендов на одну акцию в текущем и в следующем отчётном годах. Годовой отчёт об изменениях капитала, форма № 3, отражает состояние и изменение резервного фонда, информацию о нераспределённой прибыли прошлых лет по составу, о фонде социальной сферы, целевых финансированиях и поступлениях; резервах предстоящих расходов, оценочных резервах. В справке IV отражены различные источники увеличения капитала по отдельным статьям. В отчёте о движении денежных средств, форма № 4, содержатся данные о поступлениях денежных средств из различных источников, а также информация о расходовании денежных средств. Приложение к годовому бухгалтерскому балансу, форма № 5, в справке к разделу 3 содержит информацию о размере амортизации внеоборотных активов по каждому из их видов на начало и конец отчётного года и результат по индексации в связи с переоценкой этих активов. В справке 6 «Расходы по обычным видам деятельности» этого отчёта приводятся произведённые организацией расходы по элементам затрат, а в справке 7 «Социальные отчисления» отражаются отчисления во внебюджетные фонды по каждому из направлений. Главной целью анализа прибыльности является оценка способности предприятия получать прибыль на вложенные в текущую деятельность средства [18, c. 394]. Прибыль балансовая – это финансовые результаты от реализации продукции, основных средств и другого имущества хозяйствующих субъектов, а также доходы за вычетом убытков от внереализационных операций. Прибыль от реализации продукции рассчитывается как разность между выручкой от ее продажи (за вычетом налога на добавленную стоимость) и затратами на производство и реализацию, включаемыми в себестоимость продукции. Выручка от реализации продукции определяется: при расчетах наличными деньгами – при их поступлении в кассу, при безналичных расчетах - по мере поступления денежных средств на счета в учреждениях банков или предъявления заказчику (покупателю) расчетных документов на оплату [2, c. 176]. На рисунке 1.1 представлены элементы балансовой прибыли.

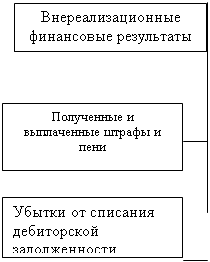

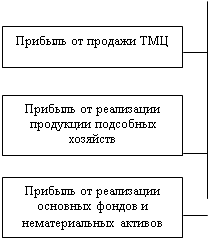

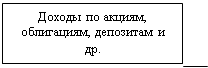

Рисунок 1.1 – Блок - схема элементов балансовой прибыли Объем прибыли от реализации имущества предприятия общественного питания, включая основные средства, рассчитывается как разность между выручкой от реализации этого имущества за вычетом НДС и остаточной стоимостью по балансу, скорректированной на коэффициент инфляции для основных фондов. Иногда для определения восстановительной стоимости используются специальные коэффициенты, соответствующие индексу инфляции, публикуемому органами государственной статистики. Валовая прибыль в отличие от балансовой прибыли в составе внереализационных доходов и убытков учитывает уплаченные штрафы и пени (за исключением суммы штрафов и пени, перечисленных в бюджет и внебюджетные фонды). Это связано с тем, что согласно Закону о налогообложении предприятий объектом налогообложения является также и валовая прибыль. При распределении прибыли в первую очередь производятся платежи в бюджет и внебюджетные фонды в виде различных налоговых сборов и налогов [19, c. 83]. Отчисления от прибыли предприятий в фонды и резервы вышестоящих организаций (консорциумов, холдингов) обусловлены экономической стратегией объединений. Нормативы этих платежей устанавливаются органами управления вышестоящих организаций с учетом финансового состояния каждого предприятия. Прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других платежей в бюджет, централизованные фонды и резервы вышестоящих организаций, является чистой прибылью. На рисунке 1.2 приведена схема формирования различных видов прибыли.

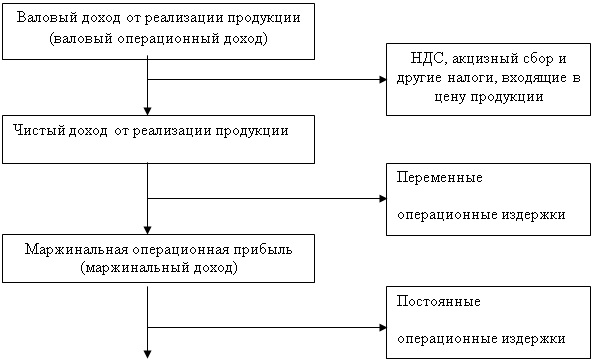

Рисунок 1.2 - Схема формирования различных видов операционной прибыли предприятия Основными источниками получения прибыли являются: а) первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или уникальности продукта. Сохранение этого источника предполагает постоянное обновление продукта. б) Второй источник связан с производственной и предпринимательской деятельностью. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства к постоянно меняющейся конъюнктуре. Величина прибыли зависит от правильности выбора производственного профиля предприятия; от создания конкурентоспособных условий продажи своей продукции и оказания услуг; от объемов производства; от структуры снижения издержек производства. в) Третий источник протекает из инновационной деятельности предприятия. Его использование предполагает постоянное совершенствование технологии, обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли [14, c. 35]. В таблице 1.4 автором составлена классификация видов прибыли. Таблица 1.4 - Классификация видов прибыли

Показатели рентабельности характеризуют эффективность деятельности предприятия и измеряют доходность предприятия с различных позиций. Для проведения факторного анализа используются факторные модели, при этом чем больше число включено в факторную модель, тем детальнее будет анализ. Для расчета влияния факторов используются следующие методы: - способ цепных подстановок; - способ абсолютных и процентных разниц; - экономико-статистические методы [17, c. 34]. Показатели рентабельности являются относительными характеристиками финансового результата и характеризуют эффективность работы предприятия в целом. Они измеряют доходность различных направлений деятельности предприятия и окупаемость затрат. К основным факторам, оказывающим непосредственное воздействие на увеличения уровня рентабельности на предприятиях, относятся: а) рост объема производства продукции; б) снижение ее себестоимости; в) сокращение времени оборота основных производственных фондов и оборотных средств; г) рост массы прибыли; д) лучшее использование фондов; е) система ценообразования на оборудование, здания и сооружения и другие носители основных производственных фондов; ж) установление и соблюдение норм запасов материальных ресурсов, незавершенного производства и готовой продукции. Для достижения высокого уровня рентабельности необходимо планомерно и систематически внедрять передовые достижения науки и техники, эффективно использовать трудовые ресурсы и производственные фонды. Формула расчета этого показателя: R активов = Пбухг/å Акт где R активов – рентабельность совокупных активов; Пбухг – бухгалтерская прибыль; å Акт – совокупные активы. Через показатель рентабельности активов характеризуется эффективность хозяйственной деятельности предприятия, в частности эффективность производственной деятельности и эффективность управления активами. Взаимосвязь между рентабельностью активов, рентабельность продаж и оборотом капитала выражается формулой [14, c. 79]: П бухг /å Акт = П бухг/ ВР = ВР /å Акт где Пбухг/ВР - это рентабельность продаж или сколько копеек прибыли по всем видам доходов зарабатывает предприятие на 1 рубль продаж; ВР/å Акт - характеризует оборот капитала, сколько раз в течении года капитал замещается выручкой от реализации, то есть показатель эффективности работы предприятия. 2. Характеристика учета и анализа финансовых результатов от обычных видов деятельности 2.1 Синтетический учет формирования финансовых результатовРассматриваемое предприятие – Общество с ограниченной ответственностью «Раббит», занимающееся кролиководством (фермерское хозяйство). Кролиководство - отрасль животноводства, занимающаяся разведением кроликов. Основная продукция кролиководства - мясо, шкурки, пух. Кроличье мясо - питательный диетический продукт. Шкурки кроликов - ценное сырьё мехообрабатывающей промышленности, используются в натуральном и имитированном под дорогие меха виде. Кроличий пух, по теплопроводности не уступающий мериносовой шерсти, идёт на выработку трикотажных изделий, фетра, велюра. Уральская кролиководческая ферма существует уже более 5 лет. За это время организация достигла всероссийских масштабов. Уверенно можно сказать, что благодаря активной деятельности, направленным в сторону совершенствования производства, уральская кролиководческая ферма является самой крупной в России. В настоящий момент активно внедряются западные технологи, которые позволят значительно увеличить производительность фермы. Обеспечение эффективного управления прибылью предприятия определяет ряд требований к этому процессу, основными из которых являются: 1) Интегрированность с общей системой управления предприятия. В какой бы сфере деятельности предприятия не принималось управленческое решение оно прямо или косвенно оказывает влияние на прибыль. Управление прибылью непосредственно связано с различными видами функционального менеджмента. Это определяет необходимость органической интегрированности системы управления прибылью с общей системой управления предприятием. 2) Комплексный характер формирования управленческих решений. Все управленческие решения в области формирования и использования прибыли теснейшим образом взаимосвязаны и оказывают прямое или косвенное воздействие на конечные результаты управления прибылью. Поэтому управление прибылью должно рассматриваться как комплексная система действий, обеспечивающая разработку взаимозависимых управленческих решений, каждое из которых вносит свой вклад в результативность формирования и использования прибыли по предприятию в целом. 3) Высокий динамизм управления. Даже наиболее эффективные управленческие решения в области формирования и использования прибыли, разработанные и реализованные на предприятии в предшествующем периоде, не всегда могут быть повторно использованы на последующих этапах его деятельности. Поэтому системе управления прибылью должен быть присущ высокий динамизм, учитывающий изменение факторов внешней среды, ресурсного потенциала, форм организации и управления производством, финансового состояния и других параметров функционирования предприятия. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.