|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

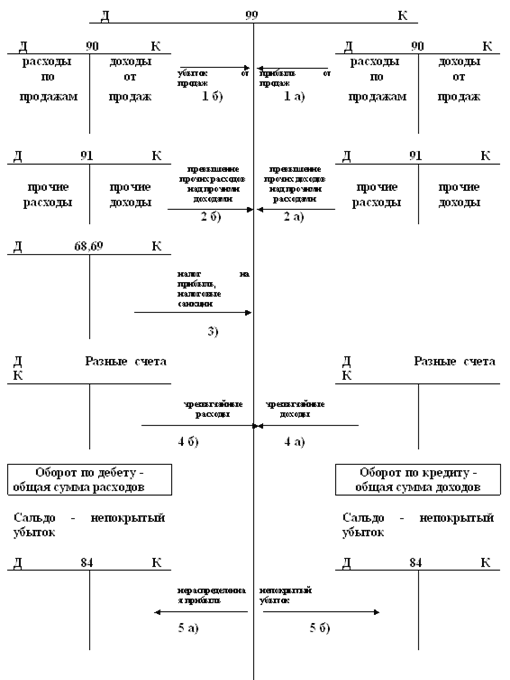

Дипломная работа: Учет финансовых результатов от обычных видов деятельности4) Многовариантность подходов к разработке отдельных управленческих решений. Реализация этого требования предполагает, что подготовка каждого управленческого решения в сфере формирования, распределения и использования прибыли должна учитывать альтернативные возможности действий. При наличии альтернативных проектов управленческих решений их выбор для реализации должен быть основан на системе критериев, определяющих политику управления прибылью предприятия. Система таких критериев устанавливается самим предприятием. 5) Ориентированность на стратегические цели развития предприятия. Какими бы прибыльными не казались те или иные проекты управленческих решений и текущем периоде, они должны быть отклонены, если они вступают в противоречие с миссией (главной целью деятельности) предприятия, стратегическими направлениями его развития, подрывают экономическую базу формирования высоких размеров прибыли в предстоящем периоде. С учетом содержания процесса управления прибылью и предъявляемых к нему требований формируется его цель. Главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периодах. Решение о распределении прибыли принимает Общее собрание участников. Общество вправе раз в год принимать решение о распределении своей чистой прибыли между участниками Общества. Часть чистой прибыли, подлежащей распределению, распределяется пропорционально вкладам в уставный капитал Общества. Общество не вправе принимать решение о распределении своей прибыли между участниками Общества и не вправе выплачивать участникам прибыль, решение о распределении которой было принято если: - на момент принятия такого решения Общество отвечает признакам несостоятельности (банкротство) или если указанные признаки проявятся у Общества в результате принятия такого решения; - на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения; - в иных случаях, предусмотренных настоящим Уставом и действующим законодательством РФ. На предприятии используется аналитический метод планирования прибыли. Расчету прибыли предшествует определение выпуска сравнимой и несравнимой товарной продукции в плановом году по полной себестоимости и в ценах, а также остатков готовой продукции на складе и товаров, отгруженных на начало и конец планового года. На предприятии выявлены следующие проблемы формирования и распределения прибыли: - отсутствие специалиста, ответственного за планирование и анализ финансовых результатов; - отсутствие стратегического планирования на предприятии; - несовершенная и постоянно изменяющаяся организационная структура предприятия. К этим проблемам можно присоединить небольшой ассортимент продукции и убыточность некоторых видов товаров. Поэтому необходимо правильно управлять формированием прибыли от продаж. 2.2 Документальное оформление формирования финансовых результатов от обычных видов деятельности и расчетов с покупателямиВ рамках финансовых терминов отчет о финансовых результатах и их использовании воспроизводит итоги деятельности фирмы за определенный промежуток времени, так же, как и баланс, содержит информацию для финансового анализа. Является одним из pro forma документов фирмы. В отличие от баланса, который как бы отражает фиксированную, статическую картину финансового равновесия фирмы, отчет о прибылях и убытках показывает динамику ее финансовых операций. В отчете о прибылях и убытках фирма сравнивает затраты и результаты своей деятельности, определяет величину чистого дохода и его распределение. Ниже приведена упрощенная форма типового отчета о прибылях и убытках. Счет 90.2 полностью закрывается на субсчет 90.9 в конце года, однако это не говорит о том, что и финансовый результат формируется в конце года. Формирование финансового результата осуществляется путем списания с дебета счета 90.9 в кредит счета 99 суммы прибыли, которая определяется как разность между кредитовым оборотом за месяц по субсчету 90.1 и дебетовыми оборотами, зафиксированными на субсчетах 90.2 - 90.8. Данная операция также производится автоматически документом "Закрытие месяца". После выполнения заключительных операций по закрытию отчетного периода можно приступать к формированию регламентированных отчетов, предназначенных для предоставления государственным финансовым и налоговым органам, а также в различные фонды. Согласно новому Плану счетов финансовый результат от продажи готовой продукции и товаров выявляется на счете 90 "Продажи" - аналоге бывшего счета 46 "Реализация продукции (работ, услуг)". Однако счет 90 по сравнению со счетом 46 имеет несколько особенностей. Во-первых, более детальный аналитический учет доходов и расходов, связанных с продажей готовой продукции (товаров), путем открытия отдельных субсчетов для учета выручки от продажи (90/1 "Выручка"), себестоимости продаж (90/2 "Себестоимость продаж"), НДС (90/3 "НДС"), акцизов (90/4 "Акцизы"), а также отдельного субсчета по формированию финансового результата от обычных видов деятельности (прибыли или убытка от продаж) (90/9 "Прибыль/убыток от продаж"). Кроме того, в пояснениях к счету 90 сказано, что "организации-плательщики экспортных пошлин могут открывать к счету 90 "Продажи" субсчет 90/5 "Экспортные пошлины" для учета экспортных пошлин. Если для операций, по которым раньше дебетовался счет 46 "Реализация продукции (работ, услуг)", не предусмотрены субсчета к счету 90 "Продажи", то для их отражения в учете организация может вводить такие субсчета дополнительно. Мы рекомендуем к счету 90 "Продажи" открыть следующие дополнительные субсчета: - 90/6 "Налог с продаж"; - 90/7 "Коммерческие расходы"; - 90/8 "Управленческие расходы". Второй особенностью счета 90 "Продажи", по сравнению со старым счетом 46, является система накопительных записей по субсчетам. Закрываются они в системном порядке только по окончании отчетного года. Записи нарастающим итогом с начала года намного облегчают процесс заполнения раздела I "Доходы и расходы по обычным видам деятельности" Отчета о прибылях и убытках. Поскольку НДС, акцизы, экспортные пошлины, налог с продаж и другие обязательные платежи из выручки не являются доходами организации, то некоторые и раньше не отражали их на счете 46, а на сумму вышеуказанных налогов обычно дебетовали счет 62 с кредитованием напрямую счета 68. Думаем, что такие организации могут поступать так и в дальнейшем и в отношении счета 90 "Продажи", т.е. не вести субсчета по учету НДС, акцизов, экспортных пошлин, налога с продаж и других обязательных платежей. В этом случае для заполнения строки 010 Отчета о прибылях и убытках достаточно будет взять сальдо субсчета 90/1 "Выручка", ибо оно уже будет являться выручкой-нетто, то есть очищенной от обязательных платежей из выручки. По окончании отчетного года счет 99 "Прибыли и убытки" как и прежний счет 80 закрывается счетом 84 "Нераспределенная прибыль (непокрытый убыток)". При этом делаются записи на сумму: а) чистой прибыли - Дебет 99 Кредит 84 б) убытка - Дебет 84 Кредит 99 В соответствии с новыми правилами ведения бухгалтерского учета в составе текущих расходов организации, формирующих финансовый результат, подлежат отражению расходы, учитываемые раньше как расходы за счет чистой прибыли. Поэтому из сумм расходов, отраженных на счетах 91 и 99, для целей налогообложения будут учитываться только те расходы, которые перечислены в п. 15 Положения о составе затрат. В Инструкции по применению плана счетов бухгалтерского учета сказано, что "построение аналитического учета по счету 99 "Прибыли и убытки" должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках". Инструкцией к данному счету не предусмотрены субсчета, поэтому бухгалтер имеет право вводить субсчета исходя из требования управления организацией, включая нужды анализа, контроля и отчетности. Мы предлагаем следующую систему субсчетов: • 99/1 "Прибыль (убыток) от продажи"; • 99/2 "Сальдо прочих доходов и расходов"; • 99/3 "Чрезвычайные доходы"; • 99/4 "Чрезвычайные расходы"; • 99/5 "Налог на прибыль"; • 99/6 "Налоговые санкции". К субсчетам 99/3 "Чрезвычайные доходы" и 99/4 "Чрезвычайные расходы" следует открыть аналитические счета на каждый вид этих доходов и расходов (страховое возмещение, материальные ценности, полученные от списания активов, потери от пожаров, потери от аварий, потери от наводнений и т. п.). Субсчет 99/3 "Чрезвычайные доходы" будет иметь только кредитовое сальдо, субсчета 99/4 "Чрезвычайные расходы", 99/5 "Налог на прибыль" и 99/6 "Налоговые санкции" - только дебетовое, а субсчет 99/1 "Прибыль (убыток) от продаж", 99/2 "Сальдо прочих доходов и расходов" и 99/9 "Чистая прибыль (убыток)" могут иметь сальдо как кредитовое, так и дебетовое. Можно также к счету 99 "Прибыли и убытки" открыть еще один субсчет 99/9 "Чистая прибыль (убыток)", на который по окончании месяца списывать сальдо остальных субсчетов. Сальдо этого субсчета будет показывать: а) кредитовое - сумму чистой прибыли за отчетный период; б) дебетовое - сумму убытка за отчетный период. Учетные записи по счету 99 "Прибыли и убытки" можно представить следующим образом: Порядок учета доходов и расходов и выявления финансовых результатов хозяйственной деятельности В течение года 1. Ежемесячное списание: а) прибыли от продаж б) убытка от продаж 2. Ежемесячное списание превышения: а) прочих доходов над прочими расходами б) прочих расходов над прочими доходами 3. Начисление налога на прибыль и налоговых санкций 4. Отражение в учете: а) чрезвычайных доходов б) чрезвычайных расходов В декабре отчетного года 5. списание финансового результата за отчетный год: а) нераспределенной прибыли б) непокрытого убытка (рис. 2.1).

Рис. 2.1 Как указывалось выше, записи по субсчетам счетов 90 "Продажи", 91 "Прочие доходы и расходы" и 99 "Прибыли и убытки" ведутся в течение года накопительно, что облегчает процесс составления Отчета о прибылях и убытках (форма № 2). Таблица 2.1 - Взаимосвязь показателей Отчета о прибылях и убытках и субсчетов счетов 90 "Продажи", 91 "Прочие доходы и расходы" и 99 "Прибыли и убытки"

Учет доходов и расходов от основного вида деятельности осуществляется на балансовом счете 90 «Продажи». |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.