|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

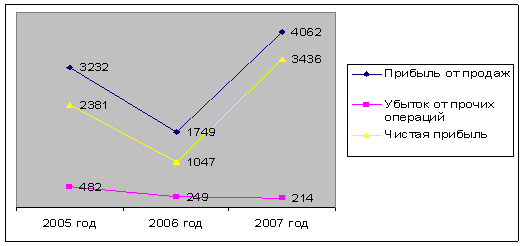

Дипломная работа: Управление дебиторской и кредиторской задолженностью организации (на примере ООО "Рос-Таргет")* Привлеченный капитал состоит из текущей кредиторской и прочей краткосрочной кредиторской задолженности, кроме кредитов и займов. Активы организации на последний день 2005г. характеризуются соотношением: 88,2% иммобилизованных средств и 11,8% текущих активов. Активы организации за 2005г. увеличились на 1389 тыс. руб. (на 26,9%). Отмечая рост активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – на 86,5%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор. Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей): · Основные средства – 1279 тыс. руб. (51,9%) · Незавершенное строительство – 879 тыс. руб. (35,6%) · Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 267 тыс. руб. (10,8%) Одновременно, в пассиве баланса наибольший прирост произошел по строке "Нераспределенная прибыль (непокрытый убыток)" (+2378 тыс. руб., или 95,8% вклада в прирост пассивов организации за анализируемый период). Среди отрицательно изменившихся статей баланса можно выделить "Краткосрочные финансовые вложения" в активе и "Долгосрочные займы и кредиты" в пассиве (-653 тыс. руб. и -1011 тыс. руб. соответственно). Структура активов организации на конец декабря 2006г. характеризуется следующим соотношением: 79,2% иммобилизованных средств и 20,8% текущих активов. Активы организации в течение рассматриваемого периода увеличились на 1342 тыс. руб. (на 20,5%). При этом собственный капитал организации изменился практически пропорционально активам организации, увеличившись на 1045 тыс. руб. Рост величины активов организации связан, главным образом, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей): · Запасы: сырье, материалы и другие аналогичные ценности – 721 тыс. руб. (51,8%) · Незавершенное строительство – 407 тыс. руб. (29,3%) · Запасы: готовая продукция и товары для перепродажи – 179 тыс. руб. (12,9%) Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам: · Краткосрочные займы и кредиты – 931 тыс. руб. (40,8%) · Нераспределенная прибыль (непокрытый убыток) – 856 тыс. руб. (37,5%) · Уставный капитал – 191 тыс. руб. (8,4%) · Кредиторская задолженность: задолженность по налогам и сборам – 178 тыс. руб. (7,8%) Среди отрицательно изменившихся статей баланса можно выделить "Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) " в активе и "Долгосрочные займы и кредиты" в пассиве (-49 тыс. руб. и -927 тыс. руб. соответственно). Активы организации на конец декабря 2007г характеризуются следующим соотношением: 61,4% иммобилизованных средств и 38,6% текущих активов. Активы организации в течение анализируемого периода значительно увеличились (на 71%). Отмечая значительный рост активов, необходимо учесть, что собственный капитал увеличился в меньшей степени – на 55,7%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем. Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей): · Основные средства – 1772 тыс. руб. (31,6%) · Запасы: готовая продукция и товары для перепродажи – 1525 тыс. руб. (27,2%) · Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 1464 тыс. руб. (26,1%) Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам: · Нераспределенная прибыль (непокрытый убыток) – 3436 тыс. руб. (59,7%) · Кредиторская задолженность: поставщики и подрядчики – 2102 тыс. руб. (36,5%) Среди отрицательно изменившихся статей баланса можно выделить "Краткосрочные займы и кредиты" в пассиве (-96 тыс. руб.). Как видно из "Отчета о прибылях и убытках" (Приложение 4), в течение 2005 г организация получила прибыль от продаж в размере 3232 тыс. руб., что составляет 21,8% от выручки. По сравнению с аналогичным периодом прошлого года прибыль выросла на 856 тыс. руб., или на 36%. По сравнению с прошлым периодом в текущем выросла как выручка от продаж, так и расходы по обычным видам деятельности (на 3868 и 3012 тыс. руб. соответственно). Обратив внимание на строку 040 формы №2 можно отметить, что организация, как и в прошлом году не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя "Управленческие расходы" за отчетный период в форме №2. Убыток от прочих операций в течение 2005 составил 482 тыс. руб., что на 708 тыс. руб. меньше, чем сальдо прочих доходов-расходов за аналогичный период прошлого года. При этом величина убытка от прочих операций составляет 14,9% от абсолютной величины. График изменения прибыли от продаж, убытка от прочих операций и чистой прибыли приведен на рисунке 3.

Рис. 3. График изменения прибыли от продаж, убытка от прочих операций и чистой прибыли за 2005-2007 год, тыс. руб. Анализ показателя чистой прибыли по данным "Отчета о прибылях и убытках" во взаимосвязи с изменением показателя "Нераспределенная прибыль (непокрытый убыток)" формы №1 позволяет сделать вывод, что в 2005 г. организация произвела расходы за счет чистой прибыли в сумме 3 тыс. руб. За 2006 г. организация получила прибыль от продаж в размере 1749 тыс. руб., что составляет 12,5% от выручки. По сравнению с аналогичным периодом прошлого года прибыль снизилась на 1483 тыс. руб., или на 45,9%. По сравнению с прошлым периодом в текущем наблюдалось уменьшение выручки от продаж на 798 тыс. руб. при одновременном увеличении на 685 тыс. руб. расходов по обычным видам деятельности. Убыток от прочих операций в течение рассматриваемого периода составил 249 тыс. руб., что на 233 тыс. руб. (48,3%) меньше, чем убыток за аналогичный период прошлого года. При этом величина убытка от прочих операций составляет 14,2% от абсолютной величины прибыли от продаж за анализируемый период. Анализ показателя чистой прибыли по данным формы №2 во взаимосвязи с изменением показателя "Нераспределенная прибыль (непокрытый убыток)" формы №1 позволяет сделать вывод, что в 2006 г. организация произвела расходы за счет чистой прибыли в сумме 191 тыс. руб. Как видно из "Отчета о прибылях и убытках", в 2007 г. организация получила прибыль от продаж в размере 4062 тыс. руб., что составляет 13,5% от выручки. По сравнению с аналогичным периодом прошлого года прибыль выросла на 2313 тыс. руб., или на 132,2%. По сравнению с прошлым периодом в текущем увеличилась как выручка от продаж, так и расходы по обычным видам деятельности (на 16190 и 13877 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (+115,7%) опережает изменение расходов (+113,3%). Обратив внимание на строку 040 формы №2 можно отметить, что организация как и в прошлом году не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Поэтому показатель "Управленческие расходы" за отчетный период в форме №2 отсутствует. Убыток от прочих операций за анализируемый период (2007 г.) составил 214 тыс. руб., что на 35 тыс. руб. (14,1%) меньше, чем убыток за аналогичный период прошлого года. При этом величина убытка от прочих операций составляет 5,3% от абсолютной величины прибыли от продаж за анализируемый период. В 2007 г. организация не использовала чистую прибыль. Поэтому данные по строке "Чистая прибыль (убыток) отчетного периода" формы №2 равны изменению показателя "Нераспределенная прибыль (непокрытый убыток)" формы №1. В таблице 2 представлена рентабельность использования вложенного в предпринимательскую деятельность капитала. Таблица 2 Анализ рентабельности ООО «Рос-Таргет» за 2005-2007 год, %

В 2005 каждый рубль, вложенный ООО «Рос-Таргет» в основные фонды и материально-производственные запасы, обеспечил прибыль от продаж в размере 0,74 руб., в 2006 - 0,78 руб., в2007- 0,79 руб.. В 2005 каждый рубль, вложенный ООО «Рос-Таргет» в активы, обеспечил чистую прибыль в размере 0,41 руб., в 2006 - 0,14 руб., в2007 - 0,32 руб.. В 2005 каждый рубль, вложенный ООО «Рос-Таргет» в собственный капитал, обеспечил чистую прибыль в размере 0,61 руб., в 2006 – 0,19 руб., в2007-0,44 руб.. Построим следующие таблицы и рассмотрим экономическое содержание и методику расчета основных показателей финансового состояния и эффективности деятельности организации по данным годовой бухгалтерской отчетности (Приложение 2). В таблице 3 представлены показатели ликвидности организации. Таблица 3 Показатели ликвидности ООО «Рос-Таргет» за 2005-2007 год

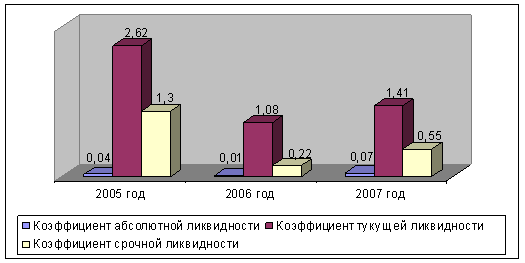

Таким образом, за анализируемый период организация сохранила способность погасить текущие обязательства за счет денежных средств, дебиторской задолженности и прочих оборотных активов, но не все показатели укладываются в диапазон рекомендуемых значений. В 2005 году организацию можно считать ликвидной, так как коэффициенты текущей и срочной ликвидности выше рекомендуемых значений, а в 2006 и 2007 годах неликвидной, так как все показатели не укладываются в диапазон рекомендуемых значений. Анализ коэффициентов ликвидности позволяет сделать вывод об общем ухудшении платежеспособности организации за исследуемый период в связи с тем, что значения показателей к концу 2007 года имеют тенденцию к понижению. Для того чтобы получить более наглядное представление, по данным таблицы 3 построена диаграмма на рисунке 4.

Рис.4. Динамика показателей ликвидности ООО «Рос-Таргет» за 2005-2007 год Для проведения анализа финансовой устойчивости организации с помощью абсолютных показателей заполним следующую таблицу 4. По данным таблицы 4 можно сделать следующие выводы. Поскольку в 2005 году наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации можно характеризовать как нормальное. Несмотря на хорошую финансовую устойчивость, следует отметить, что два из трех показателей покрытия собственными оборотными средствами запасов и затрат в 2005 г. ухудшили свои значения. Таблица 4 Анализ финансовой устойчивости организации за 2005-2007 год

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.