|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Управление дебиторской и кредиторской задолженностью организации (на примере ООО "Рос-Таргет")А в 2007 году за 128 календарных дней организация получает выручку, равную сумме всех имеющихся активов. Чтобы получить выручку равную среднегодовому остатку материально-производственных запасов требуется 26 дней. Данные таблицы 9 показывают, что состояние расчетов с дебиторами и кредиторами за анализированный период ухудшилось. Проведем сравнительный анализ дебиторской и кредиторской задолженности. Для проведения анализа составим вспомогательную таблицу 10 из рассчитанных ранее показателей. Таблица 10 Сравнительный анализ дебиторской и кредиторской задолженности за 2005-2007год

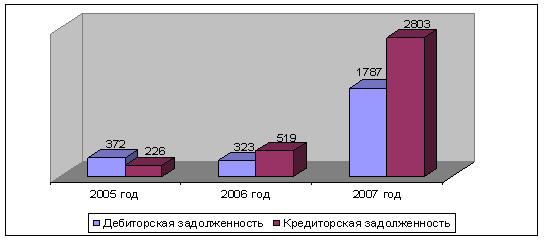

Сравнение состояния дебиторской и кредиторской задолженности за 2005 год позволяет сделать вывод, что в организации преобладает сумма дебиторской задолженности, темп ее прироста больше, чем прироста кредиторской задолженности. Причина этого – в более высокой скорости обращения дебиторской задолженности по сравнению с кредиторской. Превышение дебиторской задолженности создает угрозу финансовой устойчивости организации, ведет к дефициту платежных средств, что может привести к неплатежеспособности организации и делает необходимым привлечение дополнительных источников финансирования. Сравнение состояния дебиторской и кредиторской задолженности за 2006 год позволяет сделать вывод, что в организации преобладает сумма кредиторской задолженности, темп ее прироста больше, чем прироста дебиторской задолженности, но скорость обращения меньше. Сравнение состояния дебиторской и кредиторской задолженности за 2007 год позволяет сделать вывод, что в организации преобладает сумма кредиторской задолженности, но темп ее прироста меньше, чем темп прироста дебиторской задолженности. Причина этого – в более низкой скорости обращения кредиторской задолженности по сравнению с дебиторской. Коэффициент соотношения дебиторской и кредиторской задолженности изменяется неравномерно, падая с 1,65 в 2005 г. до 0,62 в 2006 г. и возрастает к 2007 г. до 0,64. В целом этот показатель должен быть равен 1. Превышение кредиторской задолженности над дебиторской свидетельствует о нарушениях платежной дисциплины ООО «Рос-Таргет» перед поставщиками и подрядчиками, перед бюджетом по налогам и сборам, перед внебюджетными фондами, не выполнением обязательств по выплате заработной платы перед персоналом организации. ООО «Рос-Таргет» не создает резервы по сомнительным долгам и предстоящим расходам и платежам. Все это снижает ее финансовую устойчивость. На рисунке 9 представлена динамика дебиторской и кредиторской задолженности организации по годам.

Рис. 9. Динамика дебиторской и кредиторской задолженности ООО «Рос-Таргет» в 2005-2007 годах, тыс. руб. Повысить финансовую устойчивость организации можно: увеличив оборачиваемость активов, погасив кредиторскую задолженность, повысив собираемость или инкассацию дебиторской задолженности, срочно реализовав наиболее ценные активы, пусть даже с частичной потерей стоимости, повысив выручку от реализации как за счет увеличения объема продаж, так и за счет повышения цен, сократив закупки запасов. Выручка от продаж является единственным средством для погашения всех видов кредиторской задолженности организации. Чем выше скорость оборачиваемости дебиторской и кредиторской задолженности и меньше размеры балансовых остатков, тем финансово устойчивее организация. 2.3 Анализ существующей кредитной политики в ООО «Рос-Таргет» Процесс управления дебиторской задолженностью невозможен без кредитной политики — свода правил, регламентирующих предоставление коммерческого кредита и порядок взыскания дебиторской задолженности. Рассмотрим способы расчета с покупателями и продавцами в ООО «Рос-Таргет»: Для стабильной и устойчивой деятельности организации существенное значение имеет скорость движения денежных средств, их стабильный приток, обеспечивающий своевременное покрытие текущих обязательств организации. ООО «Рос-Таргет» реализуя свою продукцию, часто сталкиваются с несвоевременным получением выручки от реализации, что ведет к образованию дебиторской задолженности. С этой точки зрения важно знать, насколько быстро организация получает платежи по счетам дебиторов и каков средний срок погашения дебиторской задолженности. Для этого используется такой показатель, как оборачиваемость дебиторской задолженности, которая определяется по формуле:

где ВР – выручка от реализации, тыс. руб.; ДЗСР – средняя дебиторская задолженность, тыс. руб. Средняя дебиторская задолженность в свою очередь определяется по формуле:

где ДЗНП и ДЗКП соответственно дебиторская задолженность на начало и конец рассматриваемого периода. Определим ДЗСР 2007:

Тогда оборачиваемость дебиторской задолженности:

Средний период погашения дебиторской задолженности (в днях) определяется по формуле:

где ТП – длительность анализируемого периода в днях (соответственно: год – 360, квартал – 90, месяц – 30) Средний период погашения ДЗ для организации (в отчетном периоде):

В целом для организации показатель среднего периода погашения ДЗ можно считать благоприятным (меньше недели), поскольку с увеличением периода просрочки задолженности повышается риск ее непогашения. Реальная сумма денег с учетом их покупательной способности в момент оплаты определяется по формуле:

где S – установленная договором сумма за товар, тыс. руб.; Im – коэффициент, характеризующий падение покупательной способности денег за период. Im определяется по формуле:

где IЦ – коэффициент цен за период. С учетом месячной инфляции IЦ можно определить по формуле:

где TДЗ – средний период погашения дебиторской задолженности. Скрытые потери денежных средств от инфляции определяются по формуле:

Для расчета реальной суммы денег, получаемой организацией, примем темп инфляции 0,83% в месяц (согласно статистическим данным). Тогда коэффициент цен за период погашения дебиторской задолженности составит:

Падение покупательной способности денег за тот же период составит:

Реальная сумма денег с учетом их покупательной способности в момент оплаты:

Таким образом, в момент оплаты организация реально получает 0,999 от стоимости проданной продукции. Скрытые потери в месяц составляют 1 рубль с каждой 1000 рублей проданной продукции. При средней выручке за месяц 962000 руб. скрытые потери составят 962 руб. Предположим, что, желая ускорить расчеты с покупателями, организация планирует предложить покупателям два варианта расчетов (учитывая средний период погашения дебиторской задолженности): 1. 5/2 net 10 (оплата в течение первых 2 дней со скидкой 5%). 2. net 10 (оплата в срок не более 10 дней без скидок). Предположим также, что все покупатели, для которых первый способ расчетов покажется предпочтительным, будут аккуратно расплачиваться в течение срока действия скидки. Рассмотрим, какой из вариантов будет более выгодным для организации с точки зрения явных и скрытых потерь денежных средств. Результаты расчетов представим в таблице 11. Таблица 11 Анализ выбора способов расчета с покупателями

Очевидно, что при данном темпе инфляции и действующем периоде погашения дебиторской задолженности для организации более выгодным будет не предлагать никаких скидок. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.