|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Бухгалтерский учет наличия и движения производственных запасов на ООО "Алиса"Вид отчетность: - Баланс - Отчет о прибылях и убытков Таблица 2.1 Показатели структуры и динамики основных средств за 2005 и 2006г.

Данные таблицы показывают, что за 2006 год основные средства предприятия уменьшились на 2577 тыс. руб. или на 2,7%. Эта тенденция произошла в основном за счет снижения непроизводственных фондов предприятия, стоимость их снизилась на 14244 тыс. руб. или на 33,3%. Наиболее высокими темпами роста шло увеличение промышленно-производственных фондов предприятия на 11667 тыс. руб. или на 10,6%. В их составе наиболее значительное увеличение произошло в активной части по группе «машины и оборудование» которые возросли на 9648 тыс. руб. или на 24%. При этом увеличилась и их доля в структуре промышленно-производственных фондов с 36,8% до 41,2%. Таким образом, именно на эту группу основных средств была направлена основная часть капитальных вложений.

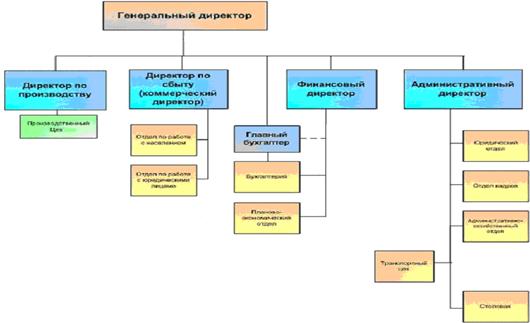

Рис. 1. Структура предприятие на ООО «Алиса» 2.2 Учет наличия и движения производственных запасов В марте 2007 года ООО «Алиса» приобрела для производства материалы стоимостью 15 000 руб., в т.ч. НДС - 2288,13 руб. Для оптимизации процесса покупки материалов организация обратилась в информационно-консультационную фирму и ей были оказаны консультационные услуги. Услуги заключались в предоставлении информации о состоянии рынка материалов определенного вида, в сравнении цен на эти материалы и рекомендациях о выборе их оптимальных качественно-ценовых характеристик. Стоимость консультационных услуг составила 1200 руб., в т.ч. НДС - 183,05 руб. Так как материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости, то стоимость консультационных услуг следует отражать на тех же счетах, что и стоимость приобретаемых МПЗ. март: Дебет 10-1 Кредит 60 - 12 711,87 руб. - оприходованы МПЗ; Дебет 10-1 Кредит 76 - 1016,95 руб. - отражена стоимость консультационных услуг; Дебет 19 Кредит 60 - 2288,13 руб. - учтен НДС по приобретенным материалам; Дебет 19 Кредит 76 - 183,05 руб. - учтен НДС по консультационным услугам. В марте ООО «АЛИСА» был получен кредит на приобретение материально-производственных запасов. В соответствии с п. 11 ПБУ 10/99 проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов), являются прочими расходами. Данные расходы подлежат зачислению на счет прибылей и убытков, кроме случаев, когда законодательством или правилами бухгалтерского учета установлен иной порядок. Денежные средства, полученные в качестве кредита, были в день их поступления направлены на оплату МПЗ. При этом сами МПЗ уже были получены организацией и использованы в производственной деятельности. Таким образом, сумма процентов за пользование кредитом будет учитываться в составе прочих расходов. Фактический расход материалов в производстве или для других хозяйственных целей отражается по кредиту счета 10 "Материалы" в корреспонденции со счетами учета затрат на производство (расходов на продажу) или другими соответствующими счетами. В декабре 2007 г. организация приобрела гвозди в количестве 25 кг, в том числе 5 марта - 10 кг по цене 70 руб., без НДС и 11 марта - 15 кг по цене 80 руб., без НДС. В этом же месяце на общехозяйственные нужды было израсходовано 20 кг гвоздей. Согласно приказу об учетной политике списание материалов происходит способом ЛИФО. Таким образом, в марте 2007 г. в состав расходов будет списано 20 кг гвоздей на сумму 1 550 руб. (15 кг х 80 руб. + 5 кг х 70 руб.). В результате в марте 2007 г. в учете организации данные операции: март: Дебет 10-1 Кредит 60 - 700 руб. - приобретено 10 кг гвоздей по цене 70 руб.; Дебет 10-1 Кредит 60 - 1 200 руб. - приобретено 15 кг гвоздей по цене 80 руб.; Дебет 26 Кредит 10-1 - 1 550 руб. - списано на общехозяйственные нужды 20 кг гвоздей. В зависимости от принятой организацией учетной политики поступление материалов. Организация в марте 2007 г. заключила с поставщиком договор на поставку материалов на сумму 118 000 руб. (в т.ч. НДС - 18 000 руб.). По условиям договора право собственности на материалы переходит к организации в момент их отгрузки поставщиком. 25 марта материалы были сданы поставщиком на железнодорожную станцию и отгружены в адрес организации. В момент приемки железной дорогой груза, он перешел в собственность покупателя. Организация оплатила материалы, однако покупателю они поступили лишь 22 апреля. В бухгалтерском учете организации указанные операции должны быть отражены следующими проводками: в марте Дебет 60 Кредит 51 - 118 000 руб. - оплачены материалы; Дебет 10, субсчет "Материалы в пути" Кредит 60 - 100 000 руб. (118 000 - 18 000) - отражена стоимость материалов в пути, на которые перешло право собственности; Дебет 19 Кредит 60 - 18 000 руб. - отражен НДС согласно счету-фактуре. в апреле Организация 3 февраля 2007 г. получила на склад 100 банок масляной краски. Согласно учетной политике организации, материалы отражаются по учетным ценам. Учетная цена одной банки краски - 110 руб. Счет-фактура от поставщика краски получен 5 февраля. Согласно счету-фактуре, общая стоимость материалов составила 11 800 руб. (в том числе НДС - 1800 руб.). Счет-фактура от транспортной компании на оплату услуг по доставке краски на сумму 2 360 руб. (в том числе НДС - 360 руб.) был получен 7 февраля. В бухгалтерском учете осуществлены проводки: 3 февраля Дебет 10 Кредит 15- 11 000 руб. (110 руб./шт. х 100 шт.) - оприходована краска по учетной цене; 5 февраля: Дебет 15 Кредит 60- 10 000 руб. (11 800 - 1800) - отражена покупная стоимость краски на основании счета-фактуры поставщика; Дебет 19 Кредит 60- 1800 руб. - отражен НДС по оприходованной краске. 7 февраля Дебет 15 Кредит 60- 2000 руб. (2360 - 360) - отражены транспортные расходы, связанные с доставкой краски на склад; Дебет 19 Кредит 60- 360 руб. - отражен НДС, указанный в счете-фактуре транспортной компании. Таким образом, учетная цена партии краски составила 11 000 руб., а фактическая себестоимость - 12 000 руб. (10 000 + 2000). Разница между учетной ценой и фактической себестоимостью масляной краски списывается проводкой: Дебет 16 Кредит 15- 1000 руб. (12 000 - 11 000) - списано превышение фактической себестоимости масляной краски над ее учетной ценой. Организация разливает краску в банки. В марте 2007 г. изготовлено и продано 50 000 банок с краской. Расходы (все они учитываются для целей налогообложения прибыли) составили 500 000 руб., в том числе: - 50 000 руб. - стоимость материалов; - 150 000 руб. - зарплата работников; - 20 000 руб. - амортизация основных средств, используемых в производстве; - 10 000 руб. - расходы на продажу; - 250 000 руб. - другие расходы. Цена одного продукции - 11,8 руб., в том числе НДС - 1,8 руб. В учетной политике указано, что для целей бухгалтерского и налогового учета готовая продукция отражается по нормативной себестоимости, в которую включают стоимость материалов, зарплату работников и амортизационные отчисления по основным средствам производственного назначения. Таким образом, учетная цена одного изделия, изготовленного в марте, составит 4,40 руб. ((150 000 руб. + 50 000 руб. + 20 000 руб.) : 50 000 шт.). Для целей налогообложения прибыли доходы и расходы определяются методом начисления, а для целей исчисления НДС выручка определяется по моменту отгрузки. В бухгалтерском учете выпуск и продажу отразить следующими проводками: Дебет 20 Кредит 10 - 470 000 руб. (50 000 + 150 000 + 20 000 + 250 000) - отражены производственные затраты; Дебет 44 Кредит 60 - 10 000 руб. - отражены расходы на продажу; Дебет 43, субсчет "Учетная стоимость готовой продукции" Кредит 20 - 220 000 руб. (4,40 руб. х 50 000 шт.) - отражена учетная стоимость изделия; Дебет 43, субсчет "Отклонения фактической себестоимости готовой продукции от учетной стоимости" Кредит 20 - 250 000 руб. (470 000 - 220 000) - отражены отклонения фактической себестоимости изделии от его учетной стоимости; |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.