|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Облік доходів від фінасових операцій– якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати систематично розподіляються між відповідними періодами. Схематично взаємозв’язок рахунків обліку доходів і витрат має представлений на рис. 2.1.

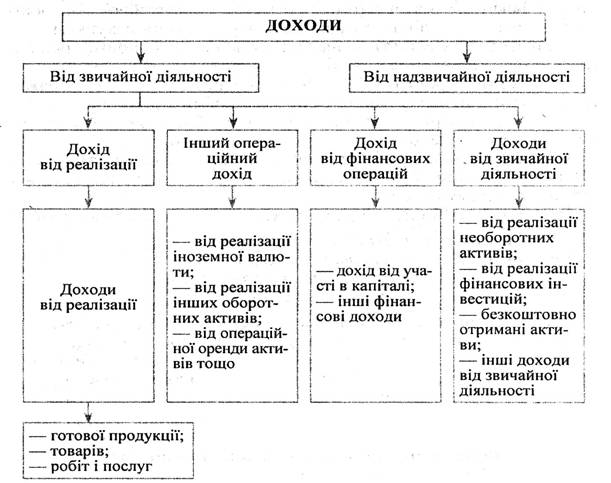

Рис. 2.1. Взаємозв’язок рахунків обліку доходів і витрат Рахунки класу 7 «Доходи і результати діяльності» застосовуються для обліку доходів таким чином: За кредитом рахунків класу 7 – валовий дохід. За дебетом рахунків класу 7 (крім рахунка 76 «Страхові платежі»): – ПДВ; – акцизний збір; Інші непрямі платежі, включені до ціни продажу. Після чого на фінансовий результат діяльності підприємства віноситься сума чистого доходу. Фінансова звітність, складена згідно з принципом нарахування, інформує користувача не лише про проведені операції, які супроводжувались виплатою або одержанням грошових коштів, але й про зобов’язання сплатити грошові кошти в майбутньому, та про ресурси, наведені у грошовому виразі, що будуть отримані у майбутньому. Визнані у бухгалтерському обліку доходи класифікуються за такою схемою 2.2

Рис. 2.2 Класифікація доходів Планом рахунків для відображення доходів у бухгалтерському обліку передбачені рахунки:

Закінчується клас 7 рахунків 79 рахунком «Фінансові результати». Цей рахунок призначений для обліку та узагальнення інформації про фінансові результати підприємства від звичайної діяльності та надзвичайних подій і є операційним порівняльним рахунком. Фінансовий результат визначається за кожним видом діяльності шляхом зіставлення доходів і витрат звітного періоду. За кредитом рахунка 79 «Фінансові результати» відображаються суми в порядку закриття рахунків обліку доходів; за дебетом – суми в порядку закриття рахунків обліку витрат, а також належна сума нарахованого податку на прибуток. Сальдо рахунка у разі його закриття списується на рахунок 44 «Нерозподілені прибутку (непокриті збитки)» і відображається у бухгалтерському балансі. Рахунок 79 «Фінансові результати» має також субрахунок: 791 «Результат операційної діяльності»; 792 «Результат фінансових операцій»; 793 «Результат іншої звичайної діяльності»; 794 «Результат надзвичайних подій». Закриття рахунка 79 «Фінансові результати» здійснюється по закінченні звітного періоду (місяця чи календарного року). Планом рахунків співвідношення доходів і витрат діяльності підприємства визначено спеціальними рахунками, класифікація яких за групами наведено у таблиці 2.1: Таблиця 2.1 Співвідношення доходів і витрат діяльності підприємства

2.2 Облік доходів від фінансових операційПід фінансовою діяльністю розуміють діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства. Для обліку доходів від фінансових інвестицій в інші підприємства Планом рахунків призначено пасивні рахунки: 72 „Дохід від участі в капіталі” 73 „ інші фінансові доходи” Рахунок 72 „Дохід від участі в капіталі” використовується для відображення прибутку, одержаного від інвестицій здійснених в асоційовані, дочірні або спільні підприємства, облік яких проводиться за методом участі в капіталі. За кредитом рахунка відображується збільшення доходу; за дебетом - списання в порядку закриття на рахунок 79 „фінансові результати”. Рахунок 72 „Дохід від участі в капіталі” має такі субрахунки: 721 „Дохід від інвестицій в асоційовані підприємства” 722 „Дохід від спільної діяльності” 723 „Дохід від інвестицій у дочірні підприємства” Метод участі в капіталі передбачає збільшення або зменшення балансової вартості фінансових інвестицій на суму відповідного збільшення або зменшення частки інвестору власному капіталі об’єкта інвестування. У цьому випадку рахунок 72 „дохід від участі в капіталі” буде кореспондувати безпосередньо з дебетом рахунка 141 „Інвестиції пов’язаним сторонам за методом обліку участі в капіталі”. Так, за кредитом рахунка 721 „Дохід від інвестицій в асоційовані підприємства” відображується частка приросту капіталу, одержана асоційованим підприємством у звітному періоді внаслідок інвестування іншого підприємства. За кредитом рахунка 722 „Дохід від спільної діяльності” відображується частка приросту капіталу, зароблена підприємством у звітному періоді внаслідок інвестування спільного підприємства. За кредитом рахунка 723 „Дохід від інвестицій в дочірні підприємства” відображається частка приросту капіталу, одержана материнським (холдинговим) підприємством у звітному періоду внаслідок інвестування дочірнього підприємства. Рахунок 73 „Інші фінансові доходи” використовується для відображення дивідендів, відсотків та інших доходів, одержаних від фінансових інвестицій Останній має таки субрахунки: 731 „Дивіденди одержані” 732 „Відсотки одержані” 733 „Інші доходи від фінансових операцій” За кредитом рахунка 731 „дивіденди одержані” відображуються суми дивідендів, нараховані до одержання. За кредитом рахунка 732 „Відсотки одержані” відображуються суми відсотків, нараховані до одержання. За кредитом рахунка 733 „Інші доходи від фінансових операцій” відображуються суми інших інвестиційних доходів, нараховані до одержання. Наприкінці звітного періоду сальдо рахунків 72 „дохід від участі в капіталі”, 73 „Інші фінансові доходи”, 95 „Фінансові витрати”, 96 „Витрати від участі в капіталі” списуються на субрахунок 792 „Результат фінансових операцій”, що дає змогу визначити результат від фінансової діяльності підприємства. Аналітичний облік доходів від участі в капіталі та інших фінансових доходів ведеться за кожним об’єктом інвестування. Первинними документами для обліку доходів від участі в капіталі та інших фінансових доходів є довідки бухгалтерії. Розглянемо за допомогою таблиці, як відображується в обліку інвестиції, облік яких ведеться за методом участі в капіталі. Додаток 1 Наведемо приклади операцій, пов’язані з одержанням інших фінансових доходів і здійсненням інших фінансових витрат. Додаток 2 Розділ 3 Порядок визначення фінансових результатів за видами діяльностіФінансовий результат – це кінцевий економічний результат діяльності підприємства, що виражається у формі прибутку або збитку.Фінансовий результат визначається за кожним видом діяльності методом зіставлення отриманих доходів та понесених витрат у звітному періоді. Облік та узагальнення інформації про фінансові результати підприємства від звичайної діяльності та надзвичайних подій ведеться на рахунку |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.