|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

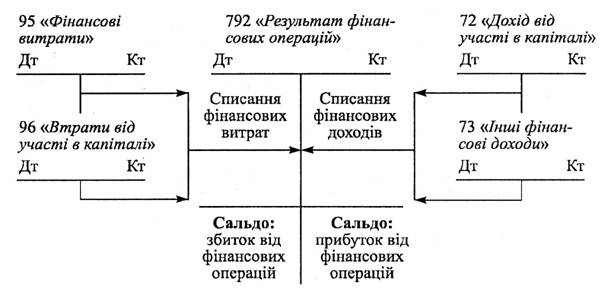

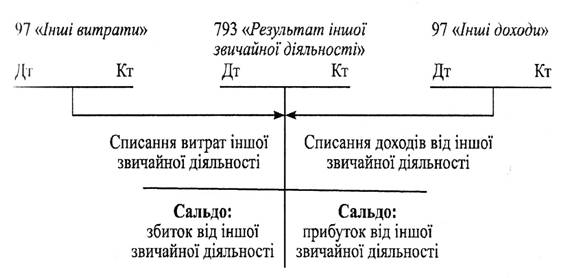

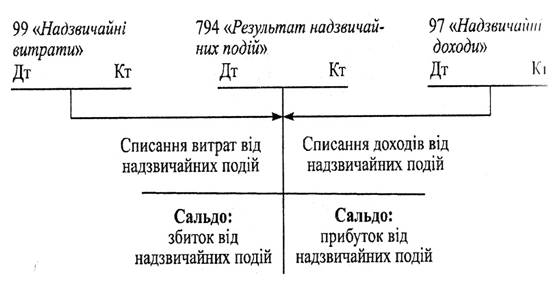

Курсовая работа: Облік доходів від фінасових операцій79 „Фінансові результати”. У кредиті рахунка 79 „Фінансові результати” показуються суми, списані в порядку закриття рахунків обліку доходів, а в дебеті – суми, списані в порядку закриття рахунків обліку витрат, та належна сума нарахованого податку на прибуток. У кінці звітного періоду, при закритті рахунка, його сальдо списується на рахунок 44 „Нерозділені прибутки (непокриті збитки)”. При списанні фінансового результату в обліку складаються такі проведення: 1. На суму чистого прибутку, що залишається в розпорядженні підприємства: Дебет 79 „Фінансові результати”; Кредит 441 „Прибуток нерозподілений”. 2. На суму збитку: Дебет 442 „Непокриті збитки”; Кредит 79 „Фінансові результати”. Рахунок 79 „Фінансові результати” має такі субрахунки 791 „Результати операційної діяльності”; 792 „Результат фінансових операцій”; 793 „Результат від іншої звичайної діяльності”; 794 „Результат надзвичайних подій”. На субрахунку 791 „Фінансовий результат від операційної діяльності” визначається прибуток (збиток) від основної діяльності підприємства. Основна діяльність – це операції, пов’язані з виробництвом або реалізацією продукції (товарів, робіт, послуг), які є головною метою створення підприємства і забезпечують основну частину доходу. Операційною є основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю. За кредитом субрахунка порядком закриття рахунків показується сума доходів, отриманих від реалізації готової продукції, товарів, робіт, послуг та від іншої операційної діяльності; за дебетом субрахунка – сума собівартості реалізованої готової продукції, товарів, робіт, послуг, адміністративних витрат, витрат на збут, інших операційних витрат. Порядок визначення фінансових результатів від операційної діяльності подано на цій схемі: Додаток 3. На субрахунку 792 „Результат фінансових операцій” визначається прибуток (збиток) від фінансових операцій підприємства. У кредиті субрахунка показується списання суми в порядку закриття рахунків обліку доходів від участі в капіталі та інших фінанансових доходів; у дебеті – списання фінансових витрат та витрат від участі в капіталі. Порядок визначання результатів від фінансових операцій зображено на схемі: Додаток 4. На субрахунку 793 „Результат від іншої звичайної діяльності” визначається прибуток (збиток) від іншої звичайної діяльності підприємства. У кредиті рахунка показується списання суми в порядку закриття рахунків обліку доходів від інвестиційної та іншої звичайної діяльності; у дебеті – списання інших витрат. Порядок визначення результату від іншої звичайної діяльності зображено на схемі: Додаток 5 На субрахунку 794 „Результат надзвичайних подій” визначається прибуток (збиток) від надзвичайних подій. У кредиті субрахунка показується списання доходів, одержаних від надзвичайних подій; у дебеті - списання витрат від надзвичайних подій. Порядок визначення результатів від надзвичайних подій показано на схемі: Додаток 6 Управління підприємством – складний і відповідальний процес, який має свою стратегію і тактику. У ринкових умовах діяльність підприємства становить комплекс взаємопов’язаних господарських процесів, що залежать від численних і різноманітних факторів. Як правило, будучи тісно пов’язаними, зазначені фактори нерідко різнонаправлено впливають на результати функціонування підприємства, а значить, і на його фінансову стійкість. Фінансова діяльність (у широкому розумінні) включає весь комплекс функціональних завдань, здійснюваних фінансовими службами підприємства і пов’язаних з фінансуванням, інвестиційною діяльністю та фінансовим забезпеченням (обслуговуванням) операційної діяльності суб’єкта господарювання Фінансовий результат діяльності підприємства – це прибуток, що отримало підприємство у певному періоді. Для визнання фінансового результату звітного періоду необхідно порівняти доходи звітного періоду і витрати, понесені для одержання цих доходів. Облік витрат та доходів дозволяє оцінити фінансову діяльність підприємства, і визначити правильність ведення ним підприємницької діяльності та організацію фінансової звітності. Витрати та доходи - це найважливіша частина фінансової діяльності підприємства, тому з порядком їх здійснення, обліку і розподілу повинно бути все зрозуміло. Метою контролю операцій з обліку доходів і результатів діяльності є встановлення достовірності даних первинних документів щодо визначення доходів та формування фінансових результатів, повноти і своєчасності відображення первинних даних в зведених документах та облікових peгістрах, правильності ведення обліку доходів і результатів діяльності та його відповідності прийнятій обліковій політиці. Успішна інвестиційна та операційна підприємницька діяльність можлива лише за наявності надійного фінансового фундаменту, тобто достатнього обсягу капіталу. Мобілізація підприємством необхідних для виконання поставлених перед ним планових завдань фінансових ресурсів називається фінансуванням. З іншого боку, система використання різних форм і методів для фінансового забезпечення функціонування підприємств та досягнення ними поставлених цілей називається фінансовою діяльністю. Згідно з П(С)БО фінансова діяльність - діяльність, яка веде до змін розміру і складу власного та позичкового капіталу підприємства (який не є результатом операційної діяльності). Отже, основний зміст фінансової діяльності (у вузькому розумінні) полягає у фінансуванні підприємства. Визнання доходу і достовірна його оцінка – необхідна інформація для відображення її у фінансовій звітності. У свою чергу, фінансова звітність необхідна для забезпечення інформацією потенціальних інвесторів, власників підприємства, кредиторів та інших її користувачів, так як у більш вигідному світлі показує фінансовий стан підприємства. Ефективністю фінансової діяльності є одержання власниками максимальної економічної вигоди в результаті функціонування підприємства. Реалізації цієї місії сприяють одержання приросту рентабельності власного капіталу, підтримання належного рівня платоспроможності (ліквідності) як на поточну дату, так і на перспективу, забезпечення розширеного відтворення внаслідок ефективного використання фінансових ресурсів тощо. Суттєвою причиною кризового стану багатьох вітчизняних підприємств є неналежне виконання фінансовими службами покладених на них функцій і завдань, зокрема відсутність фінансового планування (бюджетування) та аналізу, управління ризиками, роботи щодо оптимізації структури активів та пасивів тощо. СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ 1. Ткачнеко Н.М.-Бухгалтерський облік на підприємствах з різними формами власності.- Бухгалтерський облік-К.:ВТОв "АСК" .1996.- 512с 2. Сопко В.-Бухгалтерський облік.- К.: КНЕУ, 1998.- 448с. 3. Остапюк М.Я., Лучко.- Теорія бух обліку (історичні і методологічні аспекти).- Ужгород, УжДУ, 1998 4. Грабова Н.М. /Під ред.М.В. Кужельного/.-Теорія бухгалтерського обліку-К.: А.С.К., 1998.- 223с. 5. Бабич В.В., Свидерський Е.И.-Бухгалтерский учет на предприятиях малого бизнеса на Украине.- К.: ОНПИ ЛІБРА, 1995. 6. Павлюк І.М..-Рекомендації ведення бух. обліку. Коломия, 1996.- 160с 7. За ред. Н.І. Ценклер-Довідник з бухгалтерського обліку Ужгород: ІВА, 2000, 356с. 8. Партин Г.О.-Бухгалтерський облік: основи теорії та практики-К.: Т-во "Знання", КОО, 2000.-245с. 9. Кузьмінский А.М., Кузьмінский Ю.А.-Теорія бухгалтерського обліку: Підручник. К.: "Все про бух. Облік", 1999.-с.288 10. Сопко В., ЗавгороднійВ.-Організація бухгалтерського обліку, економічного контролю та аналізу: підручник. К.: КНЕУ, 2000.-260с. 11. Чацкіс Є.Д, ЛисюкО.М.-Бухгалтерський облік: основи теорії і практики. Донецьк: Сталкер, 1999-272с. 12. Кіндрацька Л.М. Бухгалтерський облік у комерційних банках України К.: КНЕУ, 1999.-432с. 13. Грабова Н.Н., Добровський В.Н.-Бухгалтерский учет і производственних и торгових предприятиях К.: А.С.К.,2000.-624с. 14. Бирюкова И.К., Кодрянский А.В. Бухгалтерський учет в Украине.-К.: Знання, 1998.- 408с 15. Бутинець Ф.Ф., Малюга Н.М.-Бухоблік: облікова політика і план рахунків, стандарти рахунків, звітність. Житомир: ПП «Рута», 2001.- 512с. 16. Бутинець Ф.Ф.-Історія бухгалтерського обліку Ч.1-Житомир: ПП «Рута», 2001.- 512с. 17. Бутинець Ф.Ф.-Бухгалтерський фінансовий облік: Навчальний пос.-К.: Знання, 2005. 18. Грабова Н.М.-Теорія бухгалтерського обліку. К.:А.С.К., 2003.– 266с. 19. Джога Р.Т. Бухгалтерський облік у бюджетних установах. К.: КНЕУ, 2003.-483с. 20. Бухгалтерський облік для економістів і правознавців: Б 94 Навч посібник: / За Заг. Ред. Ю. А. Кузмінського – К.: КНЕУ 2007. – 648с. Додаток 1 Кореспонденція рахунків господарських операцій з обліку доходу від участі в капіталі

Додаток 2 Кореспонденція рахунків господарських операцій з обліку інших фінансових доходів та інших фінансових витрат

Додаток 3 Порядок визначення фінансових результатів від операційної діяльності

Додаток 4 Порядок визначання результатів від фінансових операцій

Додаток 5 Порядок визначення результату від іншої звичайної діяльності

Додаток 6 Порядок визначення результатів від надзвичайних подій

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»