|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Планирование экономической деятельности сельскохозяйственного производственного кооператива "Заболотновский"1.2 Особенности планирования в условиях рынка Методологическая особенность планирования в рамках ТНК состоит в широком использовании программно-целевого подхода, который предусматривает необходимость точного формулирования целей фирмы и их увязки с ресурсами. Обычно цели разрабатываются на длительную перспективу и определяют основные направления программы развития фирмы. Одновременно формулируются четкие задачи каждого подразделения фирмы и определяются его место и роль в достижении общих целей. В частности, определяются не только общий объем прибыли и норма рентабельности, но и различные нормативные показатели, связанные с осуществлением функций маркетинга, финансирования и др. Таким образом, в разрабатываемых фирмами планах как стратегических, так и текущих формируются основные задачи хозяйственной политики на определенный период и конкретные пути их решения: определяются необходимые для этого материальные и финансовые средства, а также методы их наиболее эффективного использования с учетом складывающихся условий в международном масштабе. Иными словами, методология планирования ориентируется на обеспечение увязки целей с ресурсами, определении последовательности средств и методов наиболее эффективного достижения поставленных целей и вытекающих отсюда задач в рамках каждого хозяйственного подразделения всей фирмы. Организационно процесс централизованного планирования у большинства крупнейших фирм осуществляется "сверху вниз". Это означает, что плановые директивы разрабатываются на высшем уровне управления. Здесь определяются цели, основные направления и главные хозяйственные задачи развития фирмы и предпринимаются попытки взаимоувязать все звенья производственного механизма. Затем на более низких ступенях управления эти цели и задачи конкретизируются применительно к деятельности каждого подразделения, вплоть до дочерней компании и отдельного завода. Это уже чисто технологическое планирование, устанавливающее пропорции и объемы производства по всем видам выпускаемой продукции. После соответствующего согласования плановых заданий с конкретными исполнителями планы окончательно утверждаются высшим руководством. Такая организация процесса планирования свидетельствует о централизации важнейших решений в области планирования в высшем звене управления материнской компании и вместе с тем предоставляет определенную самостоятельность производственным отделениям и дочерним компаниям в разработке календарных планов на базе показателей, единых для всей фирмы. Чтобы иметь возможность правильно определить цели и задачи для каждого подразделения, высшее руководство ТНК должно располагать данными о состоянии и развитии каждого конкретного рынка и каждого отдельного продукта на рынке. Эти данные обычно содержатся в программах маркетинга, которые кладутся в основу разработки плана во всех подразделениях. Аппарат, осуществляющий внутрифирменное планирование, включает функциональные подразделения на разных уровнях управления. Высшее звено системы планирования составляют комитеты при совете директоров. В некоторых компаниях – это плановые комитеты, в других – комитеты развития или центральные управления развития. В них, как правило, входят представители высшего руководства фирмы, которые подготавливают решения по наиболее важным проблемам стратегии и политики фирмы, выполняют технические, координационные и аналитические функции, участвуют в формулировании основных целей и задач фирмы на длительную перспективу. Подготавливаемые ими рекомендации выносятся на рассмотрение совета директоров и после одобрения включаются в форме конкретных мероприятий в перспективный план развития фирмы. Можно сказать, что на этом уровне управления формируются исходные положения для оптимального распределения внутрифирменных ресурсов в течение определенного планового периода. Следующее звено аппарата планирования – центральная служба планирования, в функции которой входят разработка перспективных и текущих планов, согласование их с производственными отделениями или дочерними компаниями, корректировка и уточнение плановых показателей, и контроль за их выполнением. Она составляет формы плановой документации, консультирует высшее руководство по вопросам планирования. Центральная служба планирования осуществляет свою деятельность в тесном контакте с другими подразделениями, а также со службами планирования в производственных отделениях, получая от них всю информацию, необходимую для разработки планов. Центральные службы планирования имеются практически во всех крупных компаниях. Однако организационно и структурно центральная служба может быть построена по-разному и отличаться по характеру выполняемых функций. В некоторых компаниях функции центральной службы планирования выполняют отделы планирования, находящиеся в составе других центральных служб. В производственных отделениях аппарат планирования представлен отделом планирования, в функции которого входит составление месячных, квартальных, полугодовых и годовых, сводных и текущих производственных планов по отделению в целом. Обычно в этих планах обобщаются показатели, полученные от каждого подразделения. В дочерних компаниях или на отдельных заводах функции планирования обычно выполняют службы оперативного и текущего планирования и контроля, в задачу которых входит составление планов на каждую смену, сутки, неделю, месяц, квартал, полугодие, год с учетом тех ограничений, которые определяются общекорпорационными целями (это касается в первую очередь капиталовложений, так как производственные отделения, например, в американских компаниях, обычно имеют право принимать самостоятельные решения по капиталовложениям на сумму, не превышающую 100 тыс. долл.). Поскольку в производственном отделении функции оперативного планирования и оперативного контроля за выполнением плана сосредоточены в одном органе, это позволяет своевременно устанавливать отклонения от плана и вносить коррективы в процесс планирования. Организация процесса планирования в разных ТНК имеет свои отличительные особенности, обусловленные различиями в организационной структуре управления в целом и характере производственно-технического процесса. Эти отличия касаются как сроков плановых периодов, так и самой процедуры планирования и функций отдельных подразделений, занимающихся вопросами планирования. При разработке перспективных планов фирмы часто устанавливают различные плановые периоды для материнской компании и для ее заграничных филиалов и дочерних компаний, а также различные сроки по планам разных типов (например, 15-и летний срок плана научных исследований и развития и семилетний срок стратегического плана). Практика показывает, что в американских компаниях планы составляются, как правило, в производственных отделениях. По некоторым данным, около 2/3 американских компаний планируют "снизу вверх", 1/3 – на основе взаимодействия всех уровней управления, а планирование "сверху вниз" вообще отсутствует. Планы, разрабатываемые оперативными подразделениями, рассматриваются центральной плановой службой, службой по трудовым отношениям и затем советом управляющих при главном администраторе. После утверждения советом директоров план принимает директивный характер. В английских компаниях также преобладает формирование планов в производственных отделениях, где готовится исходный план. Плановый отдел (служба) компании вырабатывает директивы, которые поступают в линейный плановый отдел (производственного отделения) для учета его показателей при составлении исходного плана. Здесь так же, как и в американских компаниях, в основу планирования кладется принцип "планирует исполнитель". Процесс принятия стратегических решений в японских компаниях осуществляется либо "сверху вниз", либо взаимосвязано высшим и низовым уровнями управления. В японских компаниях новшества чаще вводятся "сверху вниз". Вместе с тем тактика оперативной деятельности разрабатывается обычно отделом по управлению персоналом, а принятие решений носит групповой характер. Центральный плановый отдел в японских компаниях играет значительно более важную роль, чем в американских. Обычно именно плановый отдел осуществляет разработку плана при некотором участии линейных плановых отделов и отдела взаимоотношений с персоналом. Составленный плановым отделом план рассматривается комитетом по управлению, а окончательное решение принимается комитетом по управлению и президентом, который одновременно является и главным управляющим. В японских компаниях это во многом обусловлено тем, что степень их диверсификации меньше, чем американских и английских компаний. Комитет по управлению в японских компаниях – важнейший орган группового принятия решений, он находится на высшем уровне организационной структуры. Характерно, что в японских компаниях стратегические планы редко представляются на рассмотрение совету директоров. Поскольку большинство членов правления – постоянные сотрудники японских компаний, дублирование решений, принятых комитетом по управлению, не представляется необходимым. В отличие от японских в американских и английских компаниях конечные решения принимаются советом директоров или директором-распорядителем (главным администратором). Роль комитетов в принятии окончательных решений по вопросам планирования и разработки стратегий незначительна. Однако у них обычно 1/3 советов директоров составляют лица, не работающие в корпорации, поэтому привлечение их к решению стратегических вопросов необходимо, поскольку вопросы капиталовложений, в особенности значительных, непосредственно затрагивают интересы акционеров, и рискованные инвестиционные предложения на этом этапе могут быть отвергнуты. Подводя итог сказанному, можно сделать вывод о том, что внутрифирменное планирование в ТНК превращается в особую сферу хозяйственной деятельности, объективно необходимую при сложившемся уровне обобществления производства. 2. Анализ современного состояния производства зерна в СПК «Заболотновский» 2.1 Анализ основных показателей производства зерна в СПК «Заболотновский» Производство зерна – основа всего сельскохозяйственного производства. От уровня зернового хозяйства во многом зависит развитие остальных сельскохозяйственных отраслей, удовлетворение потребности населения не только в хлебе, но и в мясе, молоке и других продуктах. Выращивание зерновых это сложный кропотливый процесс. Он включает в себя различные мероприятия, начиная с обработки пашни и заканчивая внесением пестицидов, удобрений и т.д. В связи с тем, что сельское хозяйство в нашей стране сейчас переживает не лучшие времена, не все мероприятия проводятся и не всегда вовремя. Это отрицательно сказывается на результатах экономической эффективности производства зерна. Эффективность зернового производства определяется воздействием сложного комплекса природно-климатических, научно-технических, технологических и организационно-экономических факторов; на сельхозпредприятиях Российской Федерации она заметно колеблется по годам и имеет тенденцию к снижению. Успешная работа той или иной отрасли экономики, в том числе и сельского хозяйства, зависит от эффективности деятельности каждого предприятия, что, в свою очередь, зависит от эффективности функционирования систем управления. Анализ эффективности управленческой деятельности того или иного предприятия основывается на изучении основных показателей, характеризующих производство всего предприятия. Объемы государственных закупок, потребность животноводства в кормах, а также прочие сельскохозяйственные расходы определили следующую структуру посевных площадей в СПК «Заболотновский» за последние 3 года (см. таблицу 1). Таблица 1. − Структура посевных площадей в СПК «Заболотновский»

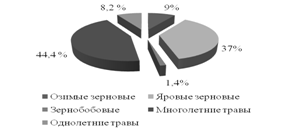

Посевная площадь в 2009 году по сравнению с 2007 годом уменьшилась на 27 га. (или на 6,7%). Это произошло главным образом за счет уменьшения площади зерновых и зернобобовых культур на 20 га (или на 1,14%), в т.ч. озимых зерновых на 140 га., а также однолетних трав на 497 га. (или на 7%).

Рис. 1. − Структура посевных площадей в СПК «Заболотновский» в 2009 году, % Наибольший удельный вес в общей посевной площади на 2009 год занимают зерновые и зернобобовые – 47,5% (для сравнения в 2007 г – 47,6%). Самый низкий удельный вес в 2009 г. в структуре посевных площадей у зернобобовых – 1,4%. Более наглядно структура посевных площадей в СПК «Заболотновский» представлена на рисунке 1. Анализ должен обеспечивать правильное определение объема валовой продукции и характеристику распределения и реализации продукции соответственно ее экономическому содержанию и растущим потребительским запросам. Под валовой продукцией материальной отрасли народного хозяйства подразумевается совокупный продукт этой отрасли, созданный за определенный период времени. При определении валовой продукции сельского хозяйства и других отраслей материального производства необходимо, прежде всего, четко ограничить продукцию каждой отрасли и уточнить содержание совокупного продукта отраслей в условиях их всесторонних внутренних и внешних взаимосвязей. Все отрасли в процессе производства связаны друг с другом: продукт одного производства или одной отрасли в течение периода, за который берется объем совокупного продукта, потребляется как сырье в другой отрасли данного предприятия, или других предприятий, т.е. совершает определенный оборот. Совокупный продукт, определяемый как простая сумма продуктов различных взаимосвязанных в процессе производства отраслей, то есть с включением происходящего между ними взаимного оборота, представляет собой валовой оборот. Валовая продукция сельского хозяйства исчисляется по методу валового оборота, то есть как сумма сырых продуктов растениеводства и животноводства. К сырой первичной продукции сельского хозяйства относится продукция, не подвергшаяся переработке в других отраслях, например зерно, сахарная свекла, семена подсолнечника, сырые овощи, плоды, молоко. Таблица 2. − Динамика производства продукции в СПК «Заболотновский», ц.

|

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.