|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Отчет по практике: Анализ хозяйственной и финансовой деятельности предприятия на примере ООО "НПРС-1"2.2 Анализ финансовой устойчивости предприятия Одной из основных задач анализа финансово-экономического состояния является исследование показателей, характеризующих финансовую устойчивость предприятия. Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей. В ходе производственной деятельности на предприятии идет постоянное формирование (пополнение) запасов товарно-материальных ценностей. Для этого используются как собственные оборотные средства, так и заемные (долгосрочные и краткосрочные кредиты и займы). Анализируя соответствие или несоответствие (излишек или недостаток) средств для формирования запасов и затрат, определяют абсолютные показатели финансовой устойчивости. Для полного отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в формировании запасов и затрат используются следующие показатели. 1. Наличие собственных оборотных средств. Определяется как разница величины источников собственных средств и величины основных средств и вложений (внеоборотных активов):

(1) где

Рассчитаем показатель наличия собственных оборотных средств по предприятию ООО «НПРС-1»

Изменение показателя собственных оборотных средств с 6103 тыс. руб. до 538176 тыс. руб. является положительной тенденцией. У предприятия наблюдается достаточное количество собственных оборотных средств, то есть его постоянные пассивы достаточны для финансирования постоянных активов. 2. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат. Определяется как сумма собственных оборотных средств и долгосрочных кредитов и займов:

где

По предприятию ООО «НПРС-1»:

На предприятии произошло значительное уменьшение собственных и долгосрочных заемных средств на 417147 тыс. руб. в 2007 г. В 2008 г. наблюдается обратная ситуация, произошло увеличение на 559 455 тыс. руб. То есть у предприятия есть необходимые средства для формирования запасов и затрат. 3. Общая величина основных источников средств для формирования запасов и затрат. Рассчитывается как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов:

где

По предприятию ООО «НПРС-1»:

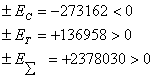

Уменьшение общей величины источников основных средств на 1110940 тыс. руб. в 2007 г. является отрицательной тенденцией, в 2008 г. произошел рост на 252510 тыс. руб. Увеличение может быть достигнуто путем привлечения большого количества товарных кредитов и авансов под работы и заказы либо при минимизации различного рода внеоборотных активов. На основе данных трех показателей, характеризующих наличие источников, которые формируют запасы и затраты для производственной деятельности, рассчитываются величины, дающие оценку размера (достаточности) источников для покрытия запасов и затрат: Излишек (+) или недостаток (-) собственных оборотных средств

где ЗИЗ2006 = 448996 тыс. руб.; ЗИЗ2007 = 397534 тыс. руб.; ЗИЗ2008 = 399495 тыс. руб. Уменьшение ЗИЗ на 51462 тыс. руб. в 2007 г. неблагоприятно, в 2008 г. увеличение ЗИЗ свидетельствует об отсутствии проблем со снабжением, которые могут привести к остановке производства.

Излишек (+) или недостаток (-) собственных оборотных и долгосрочных заемных источников формирования запасов и затрат

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат

Показатели обеспеченности запасов и затрат

источниками их формирования ( Выделяются четыре основных типа финансовой устойчивости предприятия: 1. Абсолютная устойчивость показывает, что запасы и затраты полностью покрываются собственными оборотными средствами. Предприятие практически не зависит от кредитов. Определяющее условие абсолютной устойчивости:

(7) 2. Нормальная устойчивость - предприятие оптимально использует собственные и кредитные ресурсы. Текущие активы превышают кредиторскую задолженность. Определяющее условие:

(8) 3. Неустойчивое финансовое состояние характеризуется нарушением платежеспособности: предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее, еще имеются возможности для улучшения ситуации. Определяющее условие:

(9) 4. Кризисное финансовое состояние - это грань банкротства: наличие просроченных кредиторской и дебиторской задолженностей и неспособность погасить их в срок. В рыночной экономике при неоднократном повторении такого положения предприятию грозит объявление банкротства. Определяющее условие:

В 2006 г. для предприятия была характерна нормальная устойчивость:

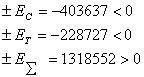

В 2007 г. предприятие перешло в неустойчивое финансовое состояние:

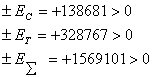

Предприятие в 2007 г. стало иметь недостаток не только собственных, но и долгосрочных заемных источников. В 2008 г. для предприятия характерно абсолютное устойчивое финансовое состояние, следовательно запасы и затраты полностью покрываются собственными оборотными средствами. Однако его рассматривать как идеальное, так как предприятие не использует внешние источники финансирования в своей хозяйственной деятельности.

На практике такая ситуация встречается достаточно редко, особенно когда предприятие сначала перешло в неустойчивое финансовое положение, а потом за один год смогло обрести абсолютную финансовую устойчивость. Одна из основных характеристик финансово-экономического состояния предприятия - степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в минимизации собственного капитала и в максимизации заемного капитала в финансовой структуре организации. Заемщики оценивают устойчивость предприятия по уровню собственного капитала и вероятности банкротства. Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и анализируется с помощью системы финансовых коэффициентов. Информационной базой для расчета таких коэффициентов являются абсолютные показатели актива и пассива бухгалтерского баланса. Анализ проводится посредством расчета и сравнения полученных значений коэффициентов с установленными базисными величинами, а также изучения динамики их изменений за определенный период. Базисными величинами могут быть: - значения показателей за прошлый период; - среднеотраслевые значения показателей; - значения показателей конкурентов; - теоретически обоснованные или установленные с помощью экспертного опроса оптимальные или критические значения относительных показателей. В активе основных относительных показателей для оценки финансовой устойчивости предприятия ООО «НПРС-1» могут быть использованы следующие коэффициенты: 1. Коэффициент соотношения заемных и собственных средств

где

Расчет и выводы по данному показателю приводятся в анализе структуры пассива баланса 2. Коэффициент соотношения долгосрочных и

краткосрочных обязательств

Коэффициент показывает, что на начало периода на 1 рубль краткосрочных обязательств в 2007 г. приходилось 0,10 руб. долгосрочных, а в 2008 г. 0,12 руб. Коэффициент подтверждает, что на предприятии к 2008 г. отсутствует недостаток долгосрочных источников покрытия затрат и следовательно не возникают текущие финансовые трудности. 3. Коэффициент маневренности

где F – основные средства и вложения ЕС – величина собственных оборотных средств предприятия

Коэффициент имеет тенденцию роста с -0,001 до 0,09 в 2008 г., что является благоприятным, предприятие становится способным поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников. Нормативный коэффициент Км = 0,2…0,5. На 2008 г. предприятие имеет мало возможностей для финансового маневра. 4. Коэффициент обеспеченности собственными средствами Ко

где

Нормативный Таким образом, анализируя относительные показатели финансовой устойчивости предприятия ООО «НПРС-1», можно сказать, что в 2007 г. предприятие не имеет зависимости от внешних источников средств. Отсутствует недостаток долгосрочных источников покрытия затрат и следовательно не возникают текущие финансовые трудности. Предприятие способно поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных источников. Предприятие способно проводить независимую финансовую политику, о чем свидетельствует коэффициент обеспеченности собственными средствами. 2.3 Анализ ликвидности и платежеспособности предприятия Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера. Платежеспособность влияет на формы и условия коммерческих сделок, в том числе на возможность получения кредита. Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы. Для оценки платежеспособности и ликвидности могут быть использованы следующие приемы: - структурный анализ изменений активных и пассивных платежей баланса, т. е. анализ ликвидности баланса; - расчет финансовых коэффициентов ликвидности. Главная задача оценки ликвидности баланса - определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата). Для проведения анализа данные актива и пассива баланса группируются по следующим признакам: - по степени убывания ликвидности (актив); - по степени срочности оплаты (погашения) (пассив). Активы в зависимости от скорости превращения в денежные средства (ликвидности) разделяют на следующие группы: А1 - наиболее ликвидные активы. К ним относятся денежные средства предприятия и краткосрочные финансовые вложения (стр. 260 + стр. 250); А2 - быстрореализуемые активы. Дебиторская задолженность и прочие активы (стр. 240 + стр. 270); A3 - медленнореализуемые активы. К ним относятся статьи из разд. II баланса «Оборотные активы» (стр. 210 + стр. 220 - стр. 216) и статья «Долгосрочные финансовые вложения» из разд. I баланса «Внеоборотные активы» (стр. 140); А4 - труднореализуемые активы. Это статьи разд. I баланса «Внеоборотные активы» (стр. 110 + стр. 120 - стр. 140). Группировка пассивов происходит по степени срочности их возврата; П1 - наиболее краткосрочные обязательства. К ним относятся статьи «Кредиторская задолженность» и «Прочие краткосрочные пассивы» (стр. 620 + стр. 660); П2 - краткосрочные пассивы. Разд. V баланса «Краткосрочные обязательства» (стр. 610 + стр. 630 + стр. 640 + стр. 650 + стр. 660); ПЗ - долгосрочные пассивы. Долгосрочные кредиты и заемные средства (стр. 510 +стр. 520); П4 - постоянные пассивы. Статьи разд. III баланса «Капитал и резервы» (стр. 490-стр. 216). При определении ликвидности баланса группы актива и пассива сопоставляются между собой. Условия абсолютной ликвидности баланса:

Неравенства 1 и 2 характеризуют текущую ликвидность, неравенства 3 и 4 – перспективную. Текущая ликвидность (ТЛ) свидетельствует о платежеспособности (+) или неплатежеспособности (‑) организации на ближайший к рассматриваемому моменту промежуток времени: ТЛ = (А1+А2) – (П1 +П2).(16) Перспективная ликвидность (ПЛ) – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей: ПЛ = А3-П3.(17) Для комплексной оценки ликвидности баланса (применяемой, например, для выбора наиболее надежного партнера) рассчитывается коэффициент общей ликвидности баланса. Для соблюдения ликвидности коэффициент должен быть больше или равен единице. Для анализа ликвидности баланса ООО «НПРС-1» необходимо составить таблицу, используя метод сравнения (таблица 12). Оценим абсолютную ликвидность баланса предприятия ООО «НПРС-1» в 2006-2007 г.г. и проанализируем полученные данные (таблицы 10,11). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

(10)

(10)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.