|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Аренда основных средств в Украине на примере предприятияПорядок ведения налогового учета основных средств, определяется Законом Украины «О налогообложении прибыли предприятий» в редакции Закона Украины от 22.05.97 г. № 283/97-ВР (далее — Закон о налоге на прибыль). В п. п. 8.2.1 ст. 8 Закона о налоге на прибыль определено, что под термином «основные фонды» следует понимать материальные ценности, предназначаемые плательщиком налога для использования в его хозяйственной деятельности в течение периода, который превышает 365 календарных дней с даты ввода в эксплуатацию таких материальных ценностей, и стоимость которых постепенно уменьшается в связи с физическим или моральным износом. Для целей налогового учета не употребляется термин «основные средства», а применяется термин «основные фонды», в то время как в бухгалтерском учете не используется термин «основные фонды».

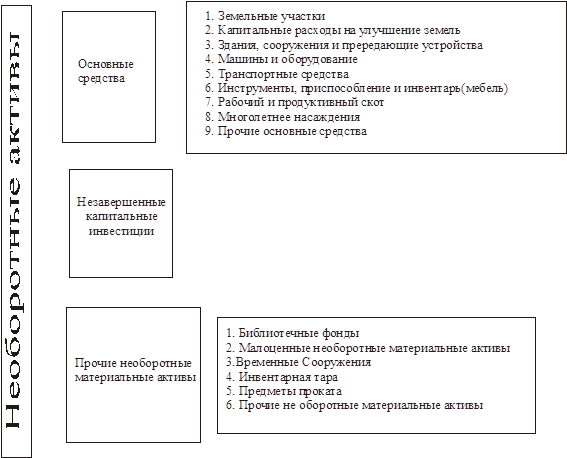

Рис. 2. Классификация основных средств по группам В соответствии с П(С)БУ 7 для целей бухгалтерского учета единицей учета основных средств является объект основных средств. Необоротные активы подразделяются на основные средства, прочие необоротные материальные активы и незавершенные капитальные инвестиции, которые в свою очередь делятся на группы. Группа основных средств представляет собой совокупность однотипных по техническим характеристикам, назначению и условиям использования объектов необоротных материальных активов.(рис.2) Незавершенные капитальные инвестиции в необоротные материальные активы — капитальные инвестиции в строительство, изготовление, реконструкцию, модернизацию, приобретение объектов внеоборотных материальных активов, введение которых в эксплуатацию на дату баланса не произошло, а также авансовые платежи для финансирования строительства. Следует отметить, что для отнесения объектов основных средств к группе малоценных необоротных материальных активов предприятия могут самостоятельно устанавливать стоимостный признак, который утверждается на предприятии приказом «Oб учетной политике предприятия». Кроме того, стандартом не предусмотрено распределение основных средств на объекты производственного и непроизводственного назначения. В налоговом учете в соответствии с Законом о налоге на прибыль основные фонды подразделяются на четыре группы: группа 1 — здания, сооружения, их структурные компоненты и передаточные устройства, в том числе жилые дома и их части (квартиры и места общего пользования), стоимость капитального улучшения земли; группа 2 — автомобильный транспорт и узлы (запасные части) к нему; мебель; бытовые электронные, оптические, электромеханические приборы и инструменты, другое конторское (офисное) оборудование, устройства и приспособления к ним; группа 3 — любые другие основные фонды, не включенные в группы 1, 2, 3 и 4. группа 4 — электронно-вычислительные машины, другие машины для автоматической обработки информации, их программное обеспечение, связанные с ними средства считывания или печати информации, другие информационные системы, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает стоимость малоценных товаров (предметов). Учет основных средств первой группы ведется по группе в целом и по каждому объекту отдельно, а второй, третьей четвертой — только по группе. В налоговом учете основные фонды производственного и непроизводственного назначения учитываются отдельно. 2.1. Признание и оценка основных средств бухгалтерский учет Объект основных средств в бухгалтерском учете признается активом, если существует вероятность, что в будущем предприятие получит экономические выгоды от его использования и его стоимость может быть достоверно определена. Объектом основных средств является законченное устройство со всеми приспособлениями и принадлежностями к нему; конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций; обособленный комплекс конструктивно объединенных предметов одного или различного назначения, имеющих для их обслуживания общие приспособления, принадлежности, управление и единый фундамент, в результате чего каждый предмет может выполнять свои функции, а комплекс — определенную работу только в составе комплекса, а не самостоятельно; прочий актив, отвечающий определению основных средств, или часть такого актива, контролируемая предприятием. Если один объект основных средств состоит из частей, имеющих различный срок полезного использования (эксплуатации), то каждая из этих частей может признаваться в бухгалтерском учете как отдельный объект основных средств. Такой подход к определению объекта учета не является обязательным, но удобен при учете основных средств, состоящих из узлов с разным сроком использования. Отдельный учет различных блоков основных средств позволяет усилить контроль за их движением и освобождает бухгалтера от необходимости переоформлять первичные документы по комплектации основных средств при замене отдельных частей объекта. Примером учета основных средств по составным частям может быть учет компьютера. Составляющие компьютера: монитор, системный блок, клавиатура, принтер, как правило, имеют различный срок использования. Если при приобретении компьютера в сопроводительных документах (накладной, налоговой накладной и т. д.) все вышеперечисленные части будут указаны отдельно, то в бухгалтерском учете предприятия целесообразно вести отдельный учет таких объектов. В этом случае при замене одного из объектов, например, системного блока, достаточно отразить движение одного этого объекта в бухгалтерском учете. Основные средства зачисляются па баланс предприятия по первоначальной стоимости. Первоначальная стоимость основных средств формируется в зависимости от условий их приобретения (получения). Первоначальная стоимость приобретенных за денежные средства (созданных) объектов основных средств состоит из таких расходов: - сумм, которые выплачивают поставщикам активов и подрядчикам за выполнение строительно-монтажных работ (без косвенных налогов); - регистрационные сборы, государственная пошлина и аналогичные платежи, которые осуществляются в связи с приобретением (получением) прав на объект основных средств; - суммы ввозной таможенной пошлины; - суммы косвенных налогов в связи с приобретением (созданием) основных средств (если они не возмещаются предприятию); - расходы на страхование рисков доставки основных средств; - расходы на транспортировку, установку, монтаж, наладку основных средств; - другие расходы, непосредственно связанные с доведением основных средств до состояния, в котором они пригодны для использования с запланированной целью. Расходы на уплату процентов за пользование кредитом не включаются в первоначальную стоимость основных средств, приобретенных (созданных) полностью или частично за счет заемного капитала. Первоначальная стоимость безвозмездно полученных основных средств равна их справедливой стоимости на дату получения, с учетом вышеперечисленных расходов. Первоначальной стоимостью основных средств, которые внесены в уставный капитал предприятия, признается согласованная учредителями (участниками) предприятия их справедливая стоимость, с учетом вышеперечисленных расходов. Первоначальная стоимость объектов, переведенных в основные средства из оборотных активов, товаров, готовой продукции и т. д. равна себестоимости, которая определяется согласно Положению (стандарту) бухгалтерского учета 9 «Запасы», утвержденному приказом Минфина от 20.10.99 г. № 246 (далее — П(С)БУ 9 «Запасы») и согласно Положению (стандарту) бухгалтерского учета 16 «Расходы», утвержденному приказом Минфина Украины от 31.12.99 г. № 318 (далее - П(С)БУ 16 «Расходы»). Первоначальная стоимость объекта основных средств, полученного в обмен на подобный объект, равна остаточной стоимости переданного объекта основных средств. Если остаточная стоимость переданного объекта превышает его справедливую стоимость, то первоначальной стоимостью объекта основных средств, полученного в обмен на подобный объект, является справедливая стоимость переданного объекта с включением разницы в расходы отчетного периода. Первоначальная стоимость объекта основных средств, приобретенного в обмен (или частичный обмен) на неподобный объект, равна справедливой стоимости переданного объекта основных средств, увеличенной (уменьшенной) на сумму денежных средств или их эквивалентов, которые были переданы (получены) при обмене. Если первоначальная стоимость нескольких (группы) объектов основных средств определена общей суммой, первоначальная стоимость каждого объекта определяется распределением общей суммы пропорционально справедливой стоимости отдельного объекта основных средств. Первоначальная стоимость основных средств увеличивается на сумму расходов, связанных с улучшением объекта (модернизацией, модификацией, достройкой, дооборудованием, реконструкцией и т. п.), которые приводят к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта. Первоначальная стоимость основных средств уменьшается в связи с частичной ликвидацией объекта основных средств. Налоговый учет Признание основных средств в налоговом учете является поводом для дискуссии. Неоднозначность этого вопроса связана с тем, что п.п. 8.1.1 ст. 8 Закона о налоге на прибыль под термином «амортизация» основных фондов и нематериальных активов понимается постепенное отнесение расходов на их приобретение, изготовление или улучшение, на уменьшение скорректированной прибыли плательщика налога, в пределах норм амортизационных отчислений. Использование в определении слова «расходы» привело к появлению мнения о том, что амортизировать можно не только основные средства, введенные в эксплуатацию, но и расходы на их приобретение, понесенные в виде предоплаты, т. е. до фактического ввода в эксплуатацию объекта основных фондов. По моему мнению, такая точка зрения не соответствует действующему законодательству. В соответствии с Законом о налоге на прибыль амортизации подлежат расходы на приобретение (изготовление) основных фондов. Под термином «основные фонды» следует понимать материальные ценности, которые предназначаются плательщиком налога для использования в его хозяйственной деятельности в течение периода, который превышает 365 календарных дней, с даты ввода в эксплуатацию таких материальных ценностей, и стоимость которых постепенно уменьшается в связи с физическим или моральным износом. Из определения следует, что к основным фондам относятся объекты, используемые в хозяйственной деятельности плательщика налога. Не введенный в эксплуатацию объект не может использоваться в хозяйственной деятельности, а следовательно, не соответствует определению «основные фонды». Первоначальной стоимостью объекта основных фондов при вводе в эксплуатацию в налоговом учете определяется: - при приобретении (создании) основных фондов — но данным бухгалтерского учета, как первоначальная стоимость основных средств, сформированная на счете 15 «Капитальные инвестиции»; - при получении основных фондов в качестве взноса в уставный фонд предприятия, по мнению авторов, на уровне согласованной учредителями (участниками) предприятия их справедливой стоимости, увеличенной па сумму транспортных расходов и страховых платежей, а также других расходов; — при получении основных фондов в результате бартерного обмена (в налоговом учете отсутствует понятие обмена подобными и неподобными активами) в соответствии с п.п. 7.1.1 ст. 7 Закона о налоге на прибыль по обычным ценам. При безвозмездном получении основных фондов первоначальная стоимость объекта равна пулю, так как предприятие не понесло расходы на его приобретение. 2.2. Поступление и приобретение основных средств за денежные средства, бухгалтерский учет Как я отмечала выше, основные средства могут поступать на предприятия путем их приобретения за денежные средства, создания собственными силами, как безвозмездно полученные или внесенные в уставный фонд предприятия. При поступлении основных средств, все расходы на их приобретение (создание), которые включаются в первоначальную стоимость, аккумулируются на счете 15 «Капитальные инвестиции». По дебету счета отражается увеличение расходов на приобретение (создание) основных средств, а по кредиту списание, ввод объекта основных средств в эксплуатацию. В бухгалтерском учете, для учета основных средств предназначены счета: 10 «Основные средства», 11 «Прочие необоротные материальные активы». Приобретенные (созданные) основные средства зачисляются на баланс предприятия по первоначальной стоимости. Первоначальная стоимость объекта основных средств — это историческая (фактическая) себестоимость необоротных активов в сумме денежных средств или справедливой стоимости других активов, уплаченных (переданных), израсходованных для приобретения (создания) необоротных активов. Приобретенные за денежные средства объекты основных средств зачисляются на баланс предприятия по первоначальной стоимости, которая включает: - суммы, уплачиваемые поставщикам за приобретенный актив или подрядчикам за выполненные работы, за вычетом суммы налога на добавленную стоимость; - суммы непрямых налогов, не возмещаемые предприятию; — расходы, связанные с уплатой сборов за регистрацию, государственной пошлины, ввозной таможенной пошлины, других обязательных платежей; - расходы, связанные со страхованием рисков доставки; - расходы, связанные с транспортировкой, монтажом, наладкой основных средств; — другие расходы, связанные с приведением в рабочее состояние приобретенных основных средств. Не включаются в первоначальную стоимость основных средств расходы, связанные с уплатой процентов за пользование заемными средствами, взятыми для их приобретения (создания). Суммы таких расходов относятся на увеличение финансовых расходов, независимо от срока ввода в эксплуатацию объекта основных средств, приобретенного (созданного) за счет кредитов. Рассмотрим пример с предприятия ВАТ «Большевик», которым приобретен легковой автомобиль. Стоимость, уплаченная поставщику, составила 36000 грн. (в том числе НДС — 6000 грн.). При его регистрации были уплачены сбор на обязательное пенсионное страхование в сумме 1080 грн., сбор за регистрацию — 100 грн. В бухгалтерском учете будут сделаны следующие записи:

2.3. Документальное оформление движения основных средств Покупка, ввод в эксплуатацию, внутреннее перемещение, а также передача объектов основных средств оформляется Актом приемки-передачи основных средств (форма № ОЗ-1). Акт составляется: - при приобретении в 1 экземпляре на каждый отдельный объект основных средств, приемной комиссией, назначенной приказом руководителя предприятия; - при внутреннем перемещении или бесплатной передаче другому предприятию — в 2 экземплярах: первый экземпляр передается в бухгалтерию, второй — остается сдатчику; - при передаче другому предприятию за плату акт составляется в 3 экземплярах: первые два остаются у предприятия сдающего, третий передается лицу, получающему основные средства. Акт после его оформления передается в бухгалтерию предприятия вместе с приложенной к нему технической документацией, подписывается бухгалтером и утверждается руководителем предприятия или уполномоченным на это лицом. Дата составления акта приемки-передачи будет являться датой зачисления объекта основных фондов на баланс предприятия. Следует отметить, что приобретение недвижимого имущества должно подтверждаться правом собственности па такой объект. В соответствии с Временным положением о порядке регистрации прав собственности па недвижимое имущество, утвержденным приказом Министерства юстиции Украины от 07.02.2002 г. № 7/5 регистрацию права собственности на недвижимое имущество осуществляют коммунальные предприятия бюро технической инвентаризации. До соблюдения всех процедур предусмотренных законодательством, о переходе права собственности на недвижимое имущество приобретающая сторона не вправе оформлять акт ввода в эксплуатацию. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.