|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Роль бухгалтерского учета в управлении предприятиемВ разделе «Расшифровка отдельных прибылей и убытков» приводится расшифровка отдельных видов прибылей и убытков, полученных (выявленных) предприятием в течение отчетного года и предыдущем отчетном году и включенных в соответствующие статьи отчета о финансовых результатах. В разделе «Социальные показатели» отражаются отдельные социальные показатели: отчисления в фонд социального страхования, в пенсионный фонд, в фонд занятости, на медицинское страхование; среднесписочная численность работников, расходы на оплату труда, денежные выплаты и поощрения, доходы по акциям и вкладам в имущество предприятия. 2.2. Методы анализа бухгалтерской отчетности и формирование аналитического баланса

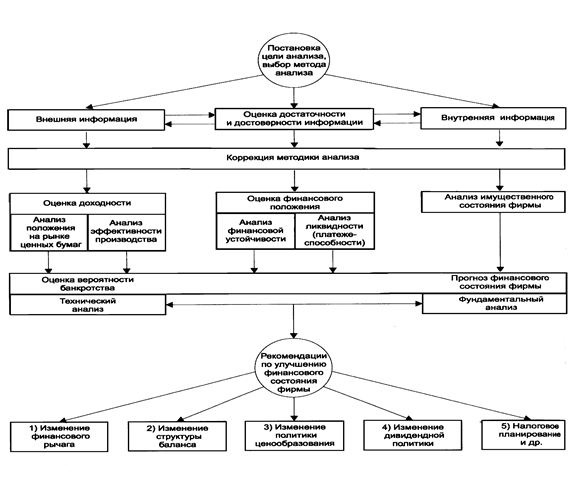

2.2.1. Методы анализа бухгалтерской отчетности Конкретное содержание финансового анализа зависит от поставленных перед аналитиком (финансовым менеджером) задач и ограничений по объему имеющейся информации, времени, отводимому на анализ, квалификации аналитика. С учетом этих ограничений принято выделять: 1) предварительный анализ (экспресс-анализ); 2) детализированный анализ финансового состояния фирмы (менее жесткие по сравнению с экспресс-анализом ограничения на время и другие ресурсы). Основными аналитическими процедурами финансового анализа являются горизонтальный и вертикальный анализ финансовых документов и факторный метод. Горизонтальный анализ состоит в сопоставлении финансовых показателей за ряд лет и расчете индексов изменения. Вертикальный анализ состоит в изучении структуры финансовых показателей, в формировании информативных относительных показателей. Последние сравниваются с некоторыми значениями, принимаемыми в качестве нормативных, с значениями за прошлые периоды или с аналогичными показателями по другим предприятиям. Экспресс-анализ (табл. 4) состоит в обработке небольшого количества существенных и легко определяемых показателей и их мониторинге. Он выполняется менеджерами фирм-партнеров при обосновании контрактов на поставку крупной партии товаров, банками – при заключении кредитных договоров, профессиональными участниками рынка ценных бумаг – при заключении сделок. Его применяют также финансовые менеджеры фирмы для контроля финансового состояния фирмы по результатам работы за месяц и/или квартал. Детализированный анализ дает более глубокую оценку финансового положения фирмы. Он может выполняться вслед за экспресс-анализом или без него; содержать больший или меньший перечень разделов и показателей; использовать различный объем и состав информации. В литературе[7] можно встретить следующую рекомендуемую схему 1 полного анализа: Таблица 4 Совокупность аналитических показателей для экспресс-анализа[8]

2.2.2. Формирование аналитического баланса Несомненно, что анализ финансового состояния должен проводиться на основе баланса-нетго, очищенного от регулирующих статей (см. выше). Однако и этого недостаточно. Действующая в настоящее время отчетная форма в отдельных случаях относит синтетические счета к разделам баланса недостаточно корректно. Таким образом, прежде чем проводить анализ финансового состояния предприятия, следует сформировать аналитический (пригодный для анализа) баланс. Схема 1 Структура полного финансового анализа фирмы

Перечень процедур преобразования отчетной формы баланса в аналитический баланс зависит от конкретных условий. Этот перечень нельзя заранее определить на все случаи. Каждый аналитик в соответствии со своей квалификацией и опытом решает эту проблему по-своему. Важно, чтобы были поправлены показатели, наиболее существенно искажающие реальную картину. Можно предложить следующие рекомендации[9]: ü необходимо уменьшить общую сумму капитала (валюты баланса) на величину убытков, записанных в активной части баланса. Одновременно уменьшить на ту же сумму собственный капитал; ü исключить из общей суммы капитала (валюты баланса) величину «Расходов будущих периодов». На эту же сумму необходимо уменьшить размеры собственного капитала и материально-производственных запасов; ü увеличить размеры материально-производственных запасов на сумму НДС по приобретенным ценностям; ü исключить из суммы материально-производственных запасов стоимость товаров отгруженных. На эту же сумму необходимо увеличить размеры дебиторской задолженности; ü следует обратить внимание на сумму задолженности участников по вкладам. Наиболее существенное искажение может наблюдаться в акционерных обществах открытого типа при первичном размещении акций. В соответствии с нормативными документами в уставный капитал записывается вся сумма эмиссии в момент регистрации уставного капитала, до реальной подписки на акции. Иначе говоря, стоимость активов и стоимость собственного капитала повышается в балансе преждевременно. Для получения реальной картины необходимо уменьшить собственный капитал, валюту баланса и внеоборотные активы на сумму не проданных и не обеспеченных подпиской акций. ü следует выделить в статье целевого финансирования и поступлений суммы, полученные безвозмездно на развитие производства (например, субсидия местного бюджета на реконструкцию овощехранилища), и суммы, полученные для внепроизводственного потребления (например, плата родителей за содержание детей в детском саде). Первый тип сумм следует оставить в составе собственного капитала, а второй – перевести из собственного капитала в краткосрочную задолженность или вообще вывести из валюты баланса (за счет уменьшения ликвидных средств и собственного капитала); ü в случае превышения полученных работниками предприятий долговременных ссуд над кредитами банков для работников необходимо выявленную сумму актива перевести в недвижимое имущество (иммобилизованные средства), одновременно увеличив на ту же сумму долговременные обязательства и уменьшив на ту же сумму собственный капитал (например, за счет нераспределенной прибыли). Второй способ – полное исключение выявленной суммы из валюты баланса за счет соответствующего уменьшения ликвидных средств и собственного капитала; ü следует перевести из долгосрочных обязательств в краткосрочные те суммы долговременных кредитов и займов, которые должны быть погашены в наступающем году, включая ссуды, не погашенные в срок; ü уменьшить сумму краткосрочных обязательств (заемных средств) на величину «Расчетов по дивидендам», «Доходов будущих периодов», «Фондов потребления» и «Резервов предстоящих расходов и платежей». На эту же сумму необходимо увеличить размеры собственного капитала; ü по возможности (на основе данных внутреннего анализа) следует выявить иммобилизацию средств, скрытую в составе дебиторской задолженности и прочих текущих активов. Критерием здесь должна служить низкая ликвидность или полная неликвидность обнаруженных сомнительных сумм. Эти суммы должны быть переведены в раздел недвижимости с одновременным перемещением соответствующих сумм из собственного капитала в долговременную задолженность, или полностью исключены из валюты баланса, ликвидных средств и собственного капитала; ü следует перевести дебиторскую задолженность, которая может быть погашена не ранее чем через год, в раздел недвижимости. На основании аналитического баланса проводится расчет и оценка динамики ряда коэффициентов, характеризующих ликвидность, финансовую устойчивость, эффективность производства. По результатам анализа осуществляется прогноз вероятности банкротства предприятия и дается оценка его кредитоспособности. 2.3. Финансовый анализ Анализ финансового положения фирмы, осуществляемый на основе данных бухгалтерской отчетности, позволяет отследить тенденции ее развития, дать комплексную оценку хозяйственной, коммерческой деятельности. Он служит связующим звеном между выработкой управленческих решений и собственно производственно-предпринимательской деятельностью фирмы. Финансовый анализ обычно включает два основополагающих и взаимосвязанных аспекта: анализ финансового состояния фирмы и анализ финансовых результатов ее деятельности. Финансовое состояние выявляется на основе использования системы показателей, отражающих наличие, размещение, использование, движение ресурсов предприятия в денежном измерении. Оно формируется под воздействием многообразных организационно-технических и производственно-хозяйственных факторов. Финансовые результаты деятельности предприятия в рыночной сфере оцениваются также целой системой индикаторов, определяющую роль среди которых играет прибыль и ее производные. 2.3.1. Основные направления оценки финансового состояния. К основным направлениям анализа финансового состояния предприятия относятся: ü анализ динамики состава и структуры имущества предприятия; ü оценка движения источников финансирования; ü анализ состояния запасов и затрат; ü анализ финансовых коэффициентов. Анализ финансового состояния начинают с изучения состава и структуры имущества по данным актива баланса по следующей схеме (приложение 6). Баланс позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе оборотные (мобильные) и внеоборотные (иммобилизованные) средства. Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества. Прирост (уменьшение) актива свидетельствует о расширении (сужении) деятельности предприятия. Показатели структурной динамики отражают долю участия каждого вида имущества в общем изменении совокупных активов. Их анализ позволяет сделать вывод о том, в какие активы вложены вновь привлеченные финансовые ресурсы или какие активы уменьшались за счет оттока финансовых ресурсов. Оценка движения источников финансирования. Структура пассива баланса подразделяет источники средств на собственные и заемные. Внутренние накопления образуются за счет распределения валовой, а затем и чистой прибыли. Для выполнения аналитического исследования о привлечении в оборот предприятия в отчетном периоде дополнительных средств используются данные формы № 1 (Приложение 8). Очень важным моментом является оценка состояния запасов и затрат. Здесь необходимо установить обеспеченность предприятия нормальными переходящими запасами сырья, материалов, незавершенного производства, готовой продукции, выявить изменение и ненужные запасы материальных ресурсов, незавершенного производства, готовой продукции и вскрыть причины их образования. Источники анализа – баланс, данные складского и аналитического учета. Для характеристики состояния запасов и затрат сравнивают фактические остатки на конец года с наличием их на начало периода (приложение 7). 2.3.2. Система относительных показателей финансовой устойчивости предприятия. Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия (приложение 10). Одной из важнейших характеристик устойчивости финансового состояния, его независимости от заемных средств является коэффициент автономии (Ка), равный отношению собственного капитала к общему итогу баланса. Нормальное ограничение – Ka³0,5 означает, что все обязательства предприятия могут быть покрыты его собственными средствами. Рост коэффициента автономии свидетельствует об увеличении финансовой независимости предприятия. Коэффициент автономии дополняется коэффициентом соотношения заемных и собственных средств, равным отношению величины обязательств предприятия к величине его собственных средств (Kз/a). Ограничение: Кз/а£ 1. При сохранении минимальной финансовой стабильности предприятия коэффициент соотношения заемных и собственных средств должен быть ограничен сверху значением отношения стоимости мобильных средств предприятия к стоимости его иммобилизованных средств. Этот показатель называют коэффициентом соотношения мобильных и иммобилизованных средств (Км/и). Значение коэффициента Км/и в большой степени обусловлено отраслевыми особенностями кругооборота средств. Весьма существенной характеристикой устойчивости финансового состояния является коэффициент маневренности (Км), равный отношению собственных оборотных средств предприятия к общей величине источников собственных средств. Этот показатель определяет, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Весомые значения коэффициента маневренности положительно характеризуют финансовое состояние. Нормальное ограничение Км³0,5. Одним из главных относительных показателей устойчивости финансового состояния является коэффициент обеспеченности запасов и затрат собственными источниками формирования (Ко). Он равен отношению величины собственных оборотных средств к стоимости запасов и затрат предприятия. Нормальное ограничение, полученное на основе статистических усреднений данных хозяйственной практики, имеет вид: Ко³0,6-0,8. Структуру средств предприятия характеризует коэффициент имущества производственного назначения (Кп.и.м.)' равный отношению суммы стоимостей основных средств, капитальных вложений, оборудования, производственных запасов и незавершенного производства к итогу баланса (ограничение Кп.и.м.³0,5). В случае снижения показателя ниже указанной границы необходимо привлекать долгосрочные заемные средства. В качестве частного показателя финансовой устойчивости исчисляют коэффициент долгосрочного привлечения заемных средств (Kg), равный отношению величины долгосрочных кредитов и заемных средств к сумме источников собственных средств предприятия и долгосрочных кредитов и займов. Коэффициент краткосрочной задолженности (Кк), выражает долю краткосрочных обязательств предприятия в общей сумме обязательств. Коэффициент кредиторской задолженности и прочих пассивов (Кк,з) выражает долю кредиторской задолженности и прочих пассивов в общей сумме обязательств предприятия. Коэффициент ликвидности, или коэффициент покрытия (Кл), равен отношению стоимости всех оборотных средств предприятия (за вычетом расходов будущих периодов и иммобилизации по статьям раздела III актива) к величине краткосрочных обязательств. Коэффициент покрытия показывает платежные возможности предприятия. Его величина зависит от отрасли производства, длительности производственного цикла, структуры запасов и затрат и ряда других факторов (ограничение Кл³2). Коэффициент прогноза банкротства (Кпб) характеризует удельный вес чистых оборотных средств в сумме актива баланса. Если предприятие испытывает финансовые затруднения, то данный коэффициент снижается, и следует проводить санацию (оздоровление) предприятия. Результаты анализа финансовых коэффициентов и верно сделанные выводы позволяют вовремя вывести предприятие из кризисного положения, стабилизировать его производственно-хозяйственную деятельность. 2.3.3. Анализ финансовых результатов деятельности предприятия. Различные стороны производственной, сбытовой, финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Конечный финансовый результат деятельности предприятия – это прибыль или убыток. Пб = Пр + Ппр + Пвн , где: Пб – балансовая прибыль или убыток; Пр – результат от реализации товарной продукции; Ппр – результат от прочей реализации; Пвн – доходы и расходы от внереализационных операций. Задачами анализа финансовых результатов деятельности предприятия являются: оценка динамики показателя прибыли, обоснованности фактической величины образования и распределения прибыли; выявление и изменение воздействия различных факторов на прибыль; оценка резервов роста прибыли. 2.3.4. Оценка уровня и динамики показателей финансовых результатов деятельности предприятия проводится по схеме (приложение 9). На основе данных таблицы, составленной по схеме, делают выводы о росте или уменьшении балансовой прибыли, вскрывают причины изменений по каждому фактору прибыли. Балансовая прибыль отражает общий финансовый результат производственно-хозяйственной деятельности предприятия в отчетном периоде с учетом всех ее сторон. Важнейшая составляющая этого показателя – прибыль от реализации продукции, которая имеет прямую связь с факторами производства и реализации продукции. В этой связи особое внимание должно уделяться анализу причин и факторов изменений по данному показателю (Методика формализованного расчета факторных влияний на прибыль от реализации продукции достаточно полно освещена в литературе). |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.