|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

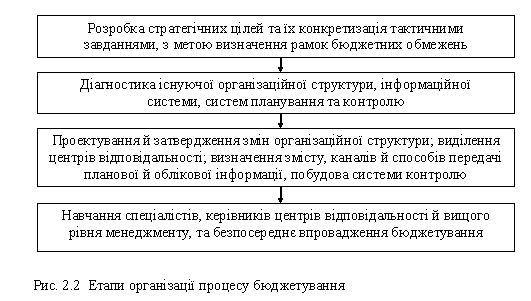

Учебное пособие: Інформація щодо виконання індивідуального завдання студентами заочної форми навчанняБюджетування як управлінська технологія, концентрує свою увагу, а значить і виступають її об`єктами, цілі відповідного рівня управління підприємством, а тому важливим є визначення відповідних рівнів деталізації, складання та консолідації бюджетів. В якості суб`єкта управління, на великих підприємствах, буде виступати спеціально створений орган управління – бюджетний комітет до складу якого повинні входити керівники вищого рівня управління. Базовими підходами до процесу бюджетування є наступні: бюджетування організаційних одиниць та бюджетування програм. Найбільш розповсюджений підхід у практиці західних компаній є бюджетування організаційних одиниць (структурних підрозділів), який реалізується з використанням трьох способів: 1) розробка бюджетів “з нуля”; 2) розробка бюджетів “від досягнутого”; 3) бюджетування з маркетинговою підтримкою. Бюджетування “з нуля” переважно використовується при створенні нового підприємства, при зміні напрямків діяльності, або в рамках контролінгу витрат з метою виявлення резервів їх зниження. Базою для бюджетування “з нуля” є так звана точка-нуль, тобто інформація про результати діяльності попередніх періодів. Бюджетні показники за цим способом розраховуються на основі детального обрахунку потреби в капіталі для фінансування необоротних та оборотних активів з використанням широкого масиву інформації щодо технологічних процесів, норм і нормативів, калькулювання собівартості продукції, ціноутворення тощо. Такий підхід рекомендується періодично використовувати і на діючих підприємствах, які не змінюють профіль діяльності, з метою попередження і недопущення в бюджетуванні накопичення негативних відхилень минулих періодів. Бюджетування “від досягнутого”, коли за основу приймаються показники минулих періодів, використовується досить часто, напевно внаслідок відсутності ускладнень в такому підході. При цьому застосовується методологія екстраполяції. Однак, при його використанні слід приймати до уваги зміни умов діяльності в майбутньому періоді, прогнозні зміни закупівельних цін, а також спеціальні вказівки вищого рівня менеджменту (в напрямку досягнення стратегічних й тактичних цілей). Цей спосіб, як правило, використовується за відносно стабільних тенденцій у сфері виробництва та реалізації продукції і врахування прогнозованих змін можна зробити на основі коригування показників попередніх періодів на відповідні прогнозні величини. Основна відмінність першого від другого способів бюджетування полягає в тому, що останній зорієнтований на показники діяльності попереднього періоду, а головним завданням першого способу бюджетування є визначення оптимального рівня витрат підприємства та пріоритетних напрямків використання обмежених фінансових ресурсів. Третій спосіб – бюджетування з “маркетинговою підтримкою”, яке використовується переважно для обслуговуючих підрозділів. Сутність даного способу полягає в тому, що внутрішні підрозділи надають цінові пропозиції які порівнюються з ціновими пропозиціями зовнішніх постачальників. Якщо, запропоновані внутрішні ціни підрозділів підприємства є більш вигіднішими, то формуються бюджети даних підрозділів на наступний період, в іншому випадку приймається рішення про співпрацю з зовнішніми постачальниками. Як відомо, ефективному розвитку сприяє конкуренція, тому її перенесення в середину підприємства може позитивно впливати на ефективність діяльності підрозділів При бюджетуванні програм одиниця бюджетної активності проводиться не через фіксовані організаційні одиниці (підрозділи підприємства), а через програми (окремі продукти, проекти, компанії). Сутність даного підходу полягає в тому що, на підприємстві здійснюється виділення напрямків діяльності в окремі самостійні програми (за продуктовим, регіональним, клієнтським та іншими критеріями), при чому їх об`єднання повинно охоплюють всі сфери діяльності підприємства. Формуючи окрему програму необхідно: по-перше, визначити (виокремити) структурні підрозділи які організаційно і фінансово в повному обсязі відносяться до обраної програми (приклад, виробничий підрозділ з виробництва окремої продукції, відділ маркетингу чи/та логістики з забезпечення виробництва окремої продукції тощо); по-друге, визначити підрозділи підприємства які здійснюючи свою діяльність частково обслуговують ті підрозділи які в повній мірі відносяться до обраної програми; по-третє, визначити критерій розподілу витрат обслуговуючих підрозділів до бюджетів окремих програм. Критерієм може бути частка витрат будь-якого ресурсу проекту в загальному обсязі витрат ресурсу підприємства (матеріальні витрати, витрати на оплату праці виробничого персоналу, витрати часу на виробництво тощо); четверте, визначитись з обліковими регістрами та форматами звітності і формалізації інформації; п`яте, визначити, узгодити і формалізувати взаємозв`язки окремих програм з загальною системою обліку і аналізу інформації на підприємстві. Здійснення зазначених заходів дозволить сформувати і узгодити організаційні, облікові, фінансові потоки у відповідності з виділеними програмами, та формалізувати фактичні чи/або прогнозні результати, як за окремою програмою так і в цілому по підприємству. При постановці бюджетування на будь-якому підприємстві, важливо розуміти не тільки значення фінансового менеджменту, фінансового планування, управлінського обліку чи бюджетування, але й чітко усвідомлювати які саме цілі й завдання вони повинні виконувати в межах конкретного підприємства. Тому, при постановці бюджетування необхідно дотримуватись наступної технології його побудови: 1) визначитись і чітко сформулювати головні фінансові та не фінансові цілі; 2) визначити класифікацію бюджетів та статті, які передбачається використовувати; 3) визначити критерії оцінки і показники з допомогою яких можна контролювати ступінь досягнення поставлених цілей; 4) визначити і формалізувати інструменти й інфраструктуру бюджетування які будуть сприяти досягненню поставлених завдань. Звичайно, єдиного порядку розробки й форми представлення бюджетів в підприємствах за різними галузями чи організаційними формами, просто не може існувати. В узагальненому варіанті, в плані організаційних процедур, при впровадженні бюджетування можна виділити наступні етапи (рис. 2.2). Перший етап, може бути реалізовано шляхом організації засідань вищого рівня менеджменту, чи серії засідань менеджерів нижньої, середньої й вищої ланок, з використанням результатів стратегічного аналізу. На даному етапі, розробляються й доводяться вищим рівнем менеджменту до нижніх рівнів, загальні короткострокові цілі підприємства, розроблені на основі стратегічних цілей, а також встановлюються рамки економічних й інших показників відносно продукції, персоналу, засобів виробництва тощо.

Другий етап – пов`язаний з виявленням “вузьких місць” та розробкою шляхів їх усунення. Діагностика стану існуючої системи планування та контролю полягає в оцінці функцій які виконуються відділами, їх взаємозв`язків з іншими підрозділами підприємства загальною структурою і менеджментом, постановки процесу планування та контролю, переліку показників і методики їх розрахунку. Третій етап полягає у проектуванні й затвердженні змін організаційної структури, визначенні центрів відповідальності в розрізі яких буде здійснюватись бюджетування діяльності і формування фактичної облікової, аналітичної інформації та контрольованих величин (вибір критеріїв оцінки результатів діяльності). Також, виділення окремих підрозділів й визначення додаткових функцій існуючих підрозділів які пов`язані з підтримкою функціонування системи бюджетування. Досить важливим, на даній стадії, є питання виділення структурного підрозділу, відповідального за фази складання бюджетів, здійснення контролю й аналізу відхилень. Таким підрозділом може бути відділ фінансового контролінгу. Цілі, завдання, функції виділеного підрозділу, схеми напрямків вхідних й вихідний інформаційних потоків, терміни представлення бюджетів центрами відповідальності з метою їх координації й консолідації, форми первинних документів, а також звітів про виконання бюджетів, рекомендується фіксувати в положенні про бюджетування. Зазначені заходи дозволять більш детально опрацювати організаційні аспекти на попередньому етапі, до початку безпосереднього впровадження бюджетування й створять умови попередження багатьох ускладнень, які супроводжують процес постановки бюджетування. Визначення критеріїв оцінки виконання бюджетів досягається шляхом вибору системи показників, які необхідно контролювати, і які в переважній більшості залежать від завдань поставлених на відповідних рівнях управління.

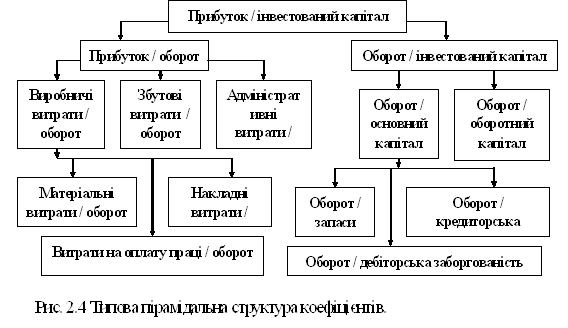

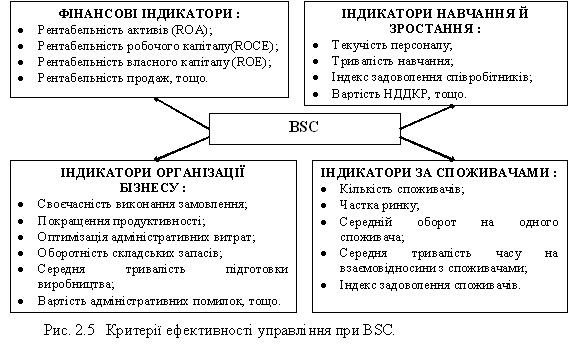

Найбільш розповсюджений підхід полягає у використанні пірамідального підходу, тобто в обранні ключового коефіцієнту, який підлягає подальшій деталізації. В свою чергу, складові ключового коефіцієнта також можуть бути поділені на більш детальні коефіцієнти, які залежать від коефіцієнтів більш вищого рівня. Кількість таких коефіцієнтів може коливатись в залежності від цілей та завдань поставлених системою управління організації. В тому випадку, коли відсутній прямий математичний ланцюг для “розщеплення” коефіцієнта, то коефіцієнти нижнього рівня доцільно обирати за силою впливу, який вони здійснюють на коефіцієнт вищого рівня. Найбільш розповсюджений спосіб опису типової пірамідальної структури маємо аналізуючи показник ROA (прибуток на інвестований капітал), розщеплення якого подано на рисунку 2.4. Звичайно, наявність фінансових показників вирішує завдання, перш за все, швидкої порівняльної оцінки діяльності підприємства з іншими, також дозволяє краще охарактеризувати діяльність самого підприємства, та все ж таки не надає повної картини. Західні економісти, Друрі, Каплан, нерідко виступають за включення до звітів про виконання бюджету нефінансових показників, які мають особливе значення, зокрема, таких як відсоток забракованих виробів, частота поломок, кількість дефектів знайдених покупцями, плинність робочої сили, КПД обладнання, кількість нових клієнтів тощо. За їх твердженням система фінансового обліку та контролю не надає ключових не фінансових даних, які необхідні для інтенсивного та ефективного ведення операцій в середовищі жорсткої конкурентної боротьби, що фінансові показники традиційної системи обліку витрат неадекватно відображають виробничі операції підприємств й таким чином підприємства, які досягають добрих фінансових показників, можуть мати не фінансові показники, які будуть свідчити про погіршення результатів їх діяльності. Така точка зору є досить обґрунтованою, і тому рекомендується доповнювати бюджети нефінансовими показниками, які слід встановлювати для кожного конкретного центру відповідальності з врахуванням специфіки його діяльності. Виходячи з цього, загальна система показників повинна відрізнятися розповсюдженістю у використанні й характеризувати різні сторони діяльності підприємства. Тобто, необхідно ідентифікувати основні цільові критерії ведення бізнесу, на основі яких в подальшому розробляється збалансована система оцінювальних критеріїв ефективності (BSC, Balanced Scorecard) (рис. 2.5). Кількість контрольованих величин, для виявлення відхилень та їх причин, визначається економічною доцільністю. Витрати на встановлення причин відхилень, не повинні перевищувати позитивного ефекту, який отримується в результаті усунення виявлених перешкод. Завданнями контролю в бюджетуванні є спонукання менеджерів до пошуку шляхів підвищення ефективності власних дій й обліку впливу власних рішень на діяльність інших підрозділів (відділів) та підприємства в цілому, орієнтація думок менеджерів на чітке впровадження узгоджених планів через грошові та кількісні показники.

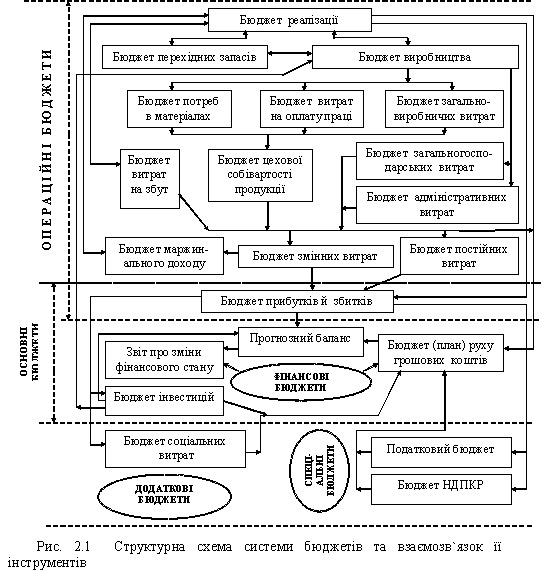

Другий та третій етапи організації процесу бюджетування є доцільним деталізувати й подати наступними етапами: Визначення та оптимізація фінансової структури підприємства. дослідження напрямів діяльності (бізнесу), з можливістю їх виокремлення; дослідження організаційної структури управління підприємством; обґрунтування й розподіл структурних підрозділів за належністю до окремих напрямів діяльності; обґрунтування й виокремлення центрів фінансової відповідальності (ЦФВ), центрів фінансового обліку (ЦФО) й місць виникнення витрат (МВВ); розробка Положення про фінансову структуру підприємства. Технологія бюджетування. визначення набору, форматів, статей бюджетів, які передбачається застосовувати, а також критеріїв оцінки результатів; розробка порядку (послідовності) складання, взаємозв`язку та консолідації бюджетів; визначення інструментів та інфраструктури бюджетування; аналіз структури собівартості продукції за ЦФВ й вибір найбільш важливих ресурсів з метою подальшої оптимізації їх використання; обґрунтування інвестиційної діяльності; визначення бюджетних періодів, як щодо терміну складання кожного виду бюджету, так і щодо періоду охоплення діяльності; визначення механізму консолідації та узгодження бюджетів; визначення процедури оцінки виконання бюджетів, аналізу причин їх відхилень; вибір основних показників, нормативів й коефіцієнтів, необхідних для аналізу фінансово-господарського стану; визначення механізму реалізації мотиваційної функції бюджетування; розробка Положення про бюджетний регламент. Організація бюджетного процесу. визначення підрозділів та посадових осіб, які приймають участь в бюджетуванні; розподіл функцій, повноважень та порядку взаємодії структурних підрозділів та посадових осіб, створення бюджетного комітету; складення організаційно-розпорядчих документів, які регламентують процес бюджетування. Четвертий етап пов`язаний з безпосереднім впровадженням в дію бюджетування й потребує певних змін у системах обліку й контролю та навчанні спеціалістів, які відповідають за складання бюджетів, керівників центрів відповідальності й вищого рівня управління основам планування, організації контролю і аналізу. На перший план виходить облік за центрами відповідальності на керівників яких покладена відповідальність за отримання доходів (центри доходів, прибутку) і витрат (центри витрат). Центр відповідальності доцільно виокремлювати в структурі підприємства та делегувати повноваження і відповідальність за результати роботи керівнику. Структура сукупності бюджетів та ступінь деталізації їх складових, визначається особливостями торгово-виробничого процесу (в тому числі, видом продукції та послуг, методами виробництва й маркетингу), організаційної структури, організації системи бухгалтерського обліку, виробничого й фінансового контролю, інформаційними потребами менеджменту, розмірами підприємства й тим, що є предметом бюджетування, кваліфікацією керівників і тих хто розробляє бюджети. Основний акцент у бюджетуванні спрямовується на можливість представлення об`єктивної фінансової інформації в максимально універсальній та доступній формі, з метою прийняття ефективних управлінських рішень. Тому, досить важливим є питання класифікації бюджетів. В залежності від класифікаційних ознак, бюджети об`єднують в різні групи. За найбільш розповсюдженою точкою зору, бюджети поділяють на: 1) основні бюджети (бюджет доходів та витрат, бюджет руху грошових коштів, прогнозний баланс, бюджет руху капіталу та інші бюджети які формалізують інформацію для прийняття управлінських рішень вищим рівнем управління й в свою чергу є орієнтирами для завдань формалізованих в інших групах бюджетів); 2) операційні бюджети (бюджет реалізації, бюджет прямих матеріальних витрат, бюджет управлінських витрат, тобто бюджети в яких формалізовано завдання й результати операційної діяльності підприємств); 3) допоміжні бюджети (бюджет податків, бюджет залучення фінансових ресурсів, бюджет капітальних витрат, бюджет НДПКР та інш., тобто бюджети які характеризують і додатково формалізують певні напрямки діяльності підприємств які супроводжують чи є результатом виконання операційних бюджетів); 4) спеціальні бюджети (бюджет розподілу прибутку, бюджет соціальних програм тощо) (рис. 2.1). Операційні, спеціальні та допоміжні бюджети необхідні перш за все для взаємозв`язку натуральних показників бюджетування з вартісними, для більш точної розробки основних бюджетів, визначення найбільш важливих пропорцій, обмежень та припущень, які можуть враховуватись при складанні основних бюджетів.

Слід відмітити, що не зменшуючи важливість кожного бюджету, особливу увагу слід приділяти інвестиційному бюджетуванню. В інвестиційному бюджеті формалізуються питання оновлення та вибуття основних фондів, будь-які інші довгострокові вкладення ресурсів підприємства, що й становить основу інвестиційного циклу. Інвестиційний бюджет, або бюджет капіталовкладень (capital budget) відображає інвестиційні витрати які плануються за проектами, що приймаються. Як правило, такі бюджетні витрати збільшують обсяг позаоборотних активів, які після введення в дію можуть суттєво змінити обсяги реалізації й поточні витрати на майбутні періоди, а це значить, що в подальшому відбудуться зміни в операційних та основних бюджетах. В процесі розробки операційних бюджетів формалізується взаємозв`язок натуральних показників бюджетування з вартісними; визначаються найбільш важливі пропорції, обмеження та припущення які слід враховувати при складанні основних бюджетів. Склад операційних бюджетів визначається керівництвом підприємства (бюджетним комітетом), перш за все виходячи з характеру цілей, які поставлені перед підприємством, галузевих та організаційно-правових особливостей господарювання і ведення обліку, етапу розвитку підприємства, рівня інформаційного, методичного забезпечення, а також кваліфікації кадрів. Операційні бюджети переважно будуються окремо за кожним центром відповідальності чи проектом з подальшою консолідацією в операційні бюджети вищого рівня. Вихідна інформація операційних бюджетів концентрується (поєднується) в основних бюджетах, які також можуть бути побудовані як за центрами відповідальності, проектами так й в цілому по підприємству. Основними бюджетами, розробка і складання яких необхідна для кожного підприємства й з допомогою яких можна комплексно оцінити фінансовий стан суб`єкта господарювання на заплановану дату є: бюджет за балансовим листом (прогноз балансу); бюджет доходів та витрат (прогноз звіту про прибутки й збитки); бюджет руху грошових коштів. Враховуючи те, що в переважній більшості, основні бюджети мають стандартизовану форму й побудовані на основі існуючої фінансової звітності, а також те що, статті бюджетів повинні бути узгоджені зі статтями існуючого на підприємстві реєструючого інформаційного забезпечення, тому й структура статей операційних бюджетів повинна бути максимально узгоджена з існуючими класифікаціями та статтями бухгалтерського обліку на підприємстві. В іншому випадку, необхідно буде окремо встановлювати на підприємстві реєструюче інформаційне забезпечення з метою аналітичної обробки накопиченої інформації, й окремо формувати інформаційну базу для процесу бюджетування. Загальний (мастер-бюджет) бюджет підприємства складається з основних, допоміжних та спеціальних бюджетів. В свою чергу, основні, допоміжні та спеціальні бюджети базуються на узгодженій сукупності операційних бюджетів. До складу (сукупності) операційних бюджетів (бюджетів другого рівня) входять: 1) бюджет реалізації; 2) бюджет виробництва; 3) бюджет загальногосподарських витрат; 4) бюджет адміністративних витрат; 5) бюджет витрат на збут. В свою чергу, бюджет виробництва базується на інформації бюджетів нижчого рівня, таких як, бюджет прямих витрат на матеріали, бюджет прямих витрат на оплату праці, бюджету загальновиробничих витрат, бюджету запасів матеріалів тощо. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.