|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

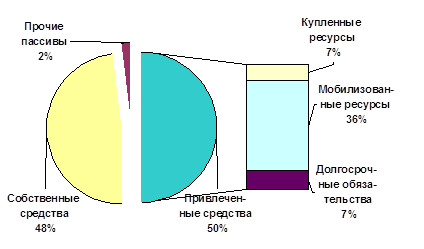

Реферат: Антикризисное управление в кредитных организацияхОбобщающим показателем эффективности банковской деятельности является ее рентабельность. Для определения рентабельности используются следующие коэффициенты: Ø Прибыльность уставного капитала (прибыль/уставной капитал); Ø Рентабельность активов (прибыль/активы); Ø Рентабельность доходных активов (прибыль/доходные активы). Сравнение этих показателей дает представление о резервах кредитной организации в деле повышения прибыльности своей деятельности посредством сокращения бездоходных активов (также указаны выше). 2.1.7. Анализ состояния учета и отчетностиПри анализе необходимо проверить исполнение рекламаций по предыдущей отчетности. Во всех случаях при выявлении фактов искажения учета и отчетности необходимо оценить, в какой мере они исказили реальное финансовое положение банка. В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации исправление отчетных данных прошлого года и предыдущих периодов текущего года производится в отчетности того месяца, когда были выявлены искажения. Не исправляется отчетность по нормативам. Факты нарушения ее принимаются к сведению органами надзора для дальнейшего применения (при необходимости) мер надзорного воздействия. Уменьшение остатка по БС 70402 «Убытки истекшего периода» допускается только в случае направления на погашение их прибыли текущего года. Все доходы и убытки по операциям прошлых лет учитываются на БС 701 и 702 в зависимости от характера операции и отражаются в отчете о прибылях и убытках по символам 17315, 17316, 29414, 29415 и учитываются при налогообложении прибыли. 2.1.8. Оценка банкаНа основе проведенного анализа делается вывод об основных характеристиках надежности кредитной организации: ее платежеспособности, устойчивости и ликвидности. Если все основные показатели имеют допустимые значения и косвенная информация о банке носит позитивный характер, то его надежность признается достаточной. Если значения основных показателей располагаются между допустимыми и критическими, а косвенная информация говорит о наличии некоторых проблем, то надежность кредитной организации признается удовлетворительной, но устанавливается постоянный контроль над ее деятельностью. Если все показатели имеют критическое значение и имеется косвенная информация о наличии серьезных проблем, кредитная организация классифицируется как кризисная. Классификация финансового состояния банка осуществляется по критериям, изложенным в Указаниях Банка России № 457 от 28.05.97. Для того чтобы правильно оценить состояние банка, необходимо наличие информации по всем признакам проблемности, указанным в этой методике. В обобщенном виде основные приемы, используемые при данном анализе отчетности, можно сформулировать в виде следующих правил: Ø Правило динамики. Отчетность необходимо анализировать в динамике, на ряд дат. Анализ показателей только на одну отчетную дату представляет собой мгновенный срез кредитной организации и без учета динамики изменения показателей он не дает полного представления о положении дел в ней. Ø Правило приоритета содержания над формой. Если возникают сомнения в отнесении отдельных операций на те или иные счета баланса, следует отражать их в соответствии с экономической сущностью, а не юридической формой. Ø Правило осторожности. Все происходящие за отчетный период изменения в показателях кредитной организации необходимо оценивать с точки зрения возможных последствий к их ухудшению. Ø Правило сравнения. Рассчитанные в ходе анализа показатели и коэффициенты следует сопоставлять с предыдущими датами, с аналогичными по другим кредитным организациям, со среднерегиональными показателями. Ø Правило «качели». Анализу подлежат все резкие изменения в показателях. Даже если изменения носят позитивный характер, следует помнить, что чем чаще и выше колебания в показателях, тем меньше устойчивость банка. 2.2.Численная реализация предлагаемой методики на примере Банка «Условный»Ниже приводится анализ финансовой устойчивости коммерческого банка на основе предложенной выше методики. В целях соблюдения коммерческой тайны и неразглашения финансовой информации о каком-либо реально существующем банке, расчеты, анализ и выводы о финансовом состоянии (надёжности) банка проведены на основе данных отчетности и иных источников Банка «Условный». Все данные получены из финансовой отчетности конкретного банка, находящегося в одном из субъектов Российской Федерации. По классификации органов надзора этот банк относился ко второй категории проблемности. Однако для конкретной работы нами под непосредственным контролем отдела контроля регионального отделения ЦБРФ был видоизменен баланс и составлена новая отчетность для Банка «Условный», которая позволяла классифицировать данный Банк как финансово нестабильный и испытывающий серьезные финансовые трудности. Целью данной работы не является проведение углубленного финансового анализа с обоснованием причин, из-за которых не соблюдается выполнение тех или иных показателей, а основным направлением выбрано выявление и классификация финансово нестабильных банков. Поэтому детальное рассмотрение конкретных счетов, проведение анализа доходных и расходных статей баланса не проводилось. Разработаны и представлены: балансы, сведения о выполнении экономических нормативов с расшифровкой показателей, используемых для расчета экономических нормативов, производные формы (динамика статей баланса, таблица данных для расчета экономических коэффициентов и т.д.). Во избежание статичности проводимого анализа, проводится сравнение положения банка в динамике. За период анализа выбран трехгодичный интервал: на 1.07.97 года, на 1.01.98 и на 01-01-99 года, поскольку тридцати шести месяцев достаточно, чтобы выявить те или иные тенденции и изменения в показателях финансового состояния банка, кроме того, на данном отрезке времени (три года) отлажены некоторые подходы к анализу финансового состояния банка, используемые в настоящей работе. 01-01-1997 года. А. Состояние фондов Уставный капитал: составляет 498,27 тыс.руб или 1,9% общего объема источников средств. Резервный фонд: составляет 158,17 тыс.руб. или 31,7% к оплаченному уставному капиталу и 0,59% к величине пассивов . Сформированные фонд накопления и фонд специального назначения находятся на достаточном уровне: ФН – 1490,83 тыс.руб. и ФСН – 15,04 тыс.руб., что в совокупности составляет 5,63% от общей величины пассива. Резерв на возможные потери по ссудам: составляет 367,93 тыс.руб или 1,37% в общей величине пассивов. Формально сформирован полностью. Б. Структура баланса Валюта баланса: составила 26770,51 тыс.руб. Пассивная часть баланса сложилась следующим образом: Собственные средства: составляют 12154,62 тыс.руб. или 48,63% в источниках банка. Привлеченные средства: занимают 49,51% (12837,99 тыс.руб.) в источниках средств. Складываются из мобилизованных и купленных ресурсов и долговых обязательств Банка. Купленные ресурсы: составляют 1762,74 тыс.руб. и занимают 6,65% в источниках банка (при доле в привлеченных средствах 13,73%). Дорого ресурс и взят банком в основном для покрытия иммобилизации. Мобилизованные ресурсы: занимают 35,51% в источниках банка (8878,74 тыс.руб.). Являются основным источником активных операций для данного банка. Их удельный вес в общем объеме привлеченных средств составляет 69,15%. Наибольшую величину в мобилизованных ресурсах занимают средства бюджетных и внебюджетных организаций (6840,87 тыс.руб. (27,37% в источниках)). Банк имеет лицензию на работу по привлечению средств физических лиц в депозиты. Частные вклады составляют 2037,87 (8,15% в источниках). Долговые обязательства: составляют 7,35% в источниках средств (1836,5 тыс.руб.).

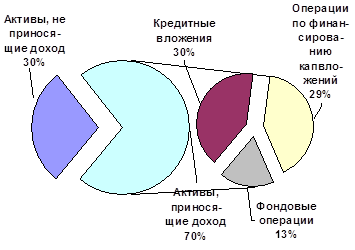

Рис. 2.1 Структура пассива баланса банка «Условный» на 01.01.97г. В целом структура источников оценивается как удовлетворительная, однако, мы считаем, что все еще велик удельный вес «горячих денег», дорогих покупных ресурсов и ресурсов, не являющихся источником активных доходных операций. Также признается, что Банк не полностью использует возможность привлечения дополнительных ресурсов, так как по банковской статистике оптимальным признается соотношение собственных и заемных средств на уровне 20% к 80%. Здесь же это соотношение сдвинуто в пользу собственных средств банка: 49/51. Принимая во внимание не выполнение норматива по привлечения средств в депозиты (Н5) (смотри пункт «Анализ экономических нормативов») хотелось бы предложить Банку использовать более активно более дорогие заемные ресурсы, а также изыскивать другие возможности по привлечению дополнительных средств. Активная часть баланса сложилась следующим образом: Активы, приносящие доход: составляют 69,63% в общей сумме активов. Состоят из кредитных вложений, операций по финансированию капвложений клиентов и фондовых операций. Кредитные вложения: занимают в активах банка 29,5% (7372,20 тыс.руб.). качество кредитного портфеля таково: краткосрочные ссуды занимают в балансе банка 20,4% (5461,11 тыс.руб.); среднесрочные ссуды – 2,69% (718,94 тыс.руб.); долгосрочные ссуды – 1,02% (271,8 тыс.руб.); просроченные ссуды – 3,44% (920,36 тыс.руб.). Операции по финансированию капитальных вложений: занимают 29,34% (7333,57 тыс.руб.) в активах банка. Фондовые операции: занимают 12,57% (3140,52 тыс.руб.). Фондовый портфель на 97,9% состоит из государственных ценных бумаг (3072,72 тыс.руб.) и на 2,1% (67,8 тыс.руб.) ценные бумаги других эмитентов. Можно сказать о достаточно сильном отвлечении средств в фондовый рынок.

Активы, не приносящие доход: составляют 28,59% в общей сумме активов. Данный показатель находится выше статистически установленной нормы и свидетельствует о неэффективном использовании как собственных, так и привлеченных средств наибольший удельный вес занимают просроченные проценты и капитальные вложения самого банка. Рис. 2.2 Структура актива баланса банка «Условный» на 01.01.97г. В целом структуру активов следует оценить как неудовлетворительную из-за высокого удельного веса бездоходных активов. В. Состояние нормативов Как уже отмечалось выше, имеющаяся информация не позволяет сделать полный анализ финансовой деятельности банка. Отсутствие необходимых данных, в частности, делает невозможным расчет всех обязательных нормативов. Однако даже имеющиеся рассчитанные нормативы позволяют сделать некоторые выводы о работе банка «Условный». На 01-01-1997 банком не выполнен норматив максимального размера привлеченных денежных вкладов (депозитов) населения Н11. Превышение над критериальным значением составило 35,93%. Так же необходимо отметить значение показателей Н1 и Н2. Норматив достаточности собственных средств (капитала) банка (Н1) находится практически в зоне критериального минимального значения (7,48%). Это говорит о том, что банку просто необходимо увеличивать объем собственных средств для нормального функционирования. Наряду с этим первый норматив ликвидности (Н2) – норматив мгновенной ликвидности – превышает критериальный минимум более чем в 10 раз (245%), а Н3 – норматив текущей ликвидности – почти в два раза (96,23%). Значения данных нормативов показывает, что банк фактически перестраховывается, имея более чем достаточный запас высоколиквидных активов (касса, корсчет и проч.) для покрытия краткосрочных обязательств. Это превышение говорит о некорректных действиях руководства банка, не следящих за огромным объемов активов, не приносящих прибыли. Г. Состояние экономических коэффициентов Группа показателей качества активов оценивается по отношению к ресурсной базе банка и состоит из шести показателей. К1 = доходные активы к активам = 61,33%. При принятом оптимальном соотношении 75-85% это значение является крайне низким. Банк реально недоиспользует свои экономические возможности. Более того, при оптимальном значении показателя К2, характеризующего отношение доходных активов к платным пассивам, более 100%, данный показатель в Банке составил лишь 98.5%. Коэффициент К3=56,2% лишний раз подчеркивает нашу уверенность в том, что банк осуществляет крайне осторожную кредитную политику. К4=111% подтверждает, что банк не имеет достаточно средств для осуществления своей деятельности (оптимальное значение данного показателя – менее 80%). При оптимальном значении К5 менее 4%, Банк имеет просроченных ссуд более 12%, причем не до конца сформирован резервный фонд по просроченным ссудам (К6 должен быть не менее значения показателя К5). Коэффициенты, описывающие ликвидность Банка, находятся в пределах оптимальных значений. Параметры, отражающие устойчивость банка, структуру обязательств, степень минимизации риска, ликвидности или издержек, уровень достаточности капитала не все выполняются одинаково. Здесь три из них находятся в пределах оптимальных значений. Оставшиеся три не располагаются в промежутке оптимума: П18 =8% - при оптимальном значении 20-35% К18 характеризует, что банк может довольно срочно погасить имеющиеся обязательства. П19 – отношение онкольных обязательств ко всем обязательствам выше оптимального (52,2%). Это говорит о том, что банк пытается минимизировать риск устойчивости за счет роста затрат. Это же подтверждается и следующим коэффициентом П20, который, находясь в пределах оптимального значения 10-30%, характеризует политику банка направленную к минимизации риска устойчивости. Отношение прочих обязательств ко всем обязательствам должно стремиться к минимуму. В данном Банке это отношение находится на уровне 6,22%. Рентабельность Банка описывается рядом коэффициентов, и лишь некоторые из них имеют оптимальные значения. Отношение прибыли к собственным средствам. При критическом значении 10-20% Банк имеет значение 17,7% - состояние, подчеркивающее недостаточную величину полученной прибыли. Мультипликатор капитала Р24 – отношение активов к собственным средствам - показывает объем активов, который удается получить с каждого рубля собственного капитала. Данный показатель находится ниже оптимального значения (2,97 раз). Рентабельность самой деятельности может рассчитываться многими способами, все зависит от того, что использовать для расчетов. Коэффициент Р25 – отношение прибыли к уставному капиталу – равен 188,4%. Не зная цифр, можно было бы предположить, что банк отработал с максимальной прибылью. Однако, принимая во внимание значения других показателей, а также предыдущие наши выводы о заниженных значениях и о нехватке ресурсов, делаем вывод, что величина уставного капитала не достаточна для нормальной работы Банка. Отношение прибыли к доходным активам (Р26) равно 5,03%, а отношение прибыли к активам в целом равно 4,87%. Опираясь на статистические данные банковской системы в целом, а также принимая во внимание тот факт, что за период с 1993 года (учитываются года, когда Банк работал «с прибылью») эти значения коэффициентов для Банка являются самыми низкими, можно утверждать, что по итогам года Банк отработал не самым лучшим образом. Д. Оценка банка Опираясь на данные анализа, имеем невыполнения ряда экономических нормативов, значения экономических показателей деятельности далеко не все находятся в пределах оптимума, достаточно высокий удельный вес просроченной задолженности. Всего перечисленного выше достаточно для отнесения Банка ко второй группе – банк, имеющий отдельные недостатки в деятельности. Однако, в случае, если Банк не изменит ряд проблемных показателей, то в будущем, при прочих равных условиях (опираясь на данные анализа, а также руководствуясь Указанием №457 от 28-05-1997), рекомендуется относить его к третьей группе проблемности – Банки, испытывающие серьезные финансовые трудности.

01-01-1998 года. А. Состояние фондов Уставный капитал: составляет 574,62 тыс.руб или 2,07% общего объема источников средств. По сравнению с предыдущим годов показатель УК вырос на 76,35 тыс.руб. (на 15,33%). За счет увеличения вложений негосударственных предприятий он увеличился на 70,35 тыс.руб, и увеличение еще на 6 тыс.руб было следствием ростом участия физических лиц в деятельности банка. Резервный фонд: составляет 167,31 тыс.руб. или 29,12% к оплаченному уставному капиталу и 0,62% к величине пассивов. Сформированные фонд накопления и фонд специального назначения находятся на достаточном уровне: ФН – 1495,72 тыс.руб. и ФСН – 15,26 тыс.руб., что в совокупности составляет 5,65% от общей величины пассива. Резерв на возможные потери по ссудам: составляет 690,25 тыс.руб или 2,6% в общей величине пассивов. Формально сформирован полностью. Отклонение от предыдущего значение составляет 322,32 тыс.руб. (или 87,6%). Очевидно, такой рост резервов вызван ростом выданных кредитов (а соответственно, и дополнительным формирования резервного фонда), а также пересмотром кредитной политики банка и переквалификацией ряда кредитов. Собственный капитал: составляет 2464,43 тыс.руб. или 8,78% в общей величине пассивов. Увеличение собственного капитала на 965,22 тыс.руб. (64,38%) вызвано рядом причин, основными из которых является увеличение уставного капитала, роста величины фондов и проч. Б. Структура баланса Валюта баланса: составила 27757,85 тыс.руб. Пассивная часть баланса сложилась следующим образом: Собственные средства: составляют 9497,27 тыс.руб. или 35,84% в источниках банка. По сравнению с предыдущим годом данный показатель снизился на 12,79% (2657,35 тыс.руб.). Основными факторами такого регресса являются снижение полученной банком прибыли и, соответственно, ее распределение и дивиденды. Однако, на фоне снижения общего показателя собственных средств наблюдался рост уставного капитала банка за счет привлечения новых акционеров, увеличилась переоценка собственных средств банка, а также сократились расходы и риски, влияющие на деятельность банка. Привлеченные средства: занимают 64,16% (17000,88 тыс.руб.) в источниках средств. Складываются из мобилизованных и купленных ресурсов и долговых обязательств Банка. Купленные ресурсы: составили 81,10 тыс.руб. и заняли всего 0,31% в источниках банка. Показатель сократился по сравнению с предыдущим годом на 95,4% (на 1681,64 тыс.руб.) Такое сокращение купленных кредитов может только приветствоваться, так как это дорогой ресурс и берется банком в основном для покрытия иммобилизации. Мобилизованные ресурсы: занимают 56,84% в источниках банка (15061,26 тыс.руб.). Это на 6182,52 тыс.руб. больше показателя предыдущего года. Банк качественно меняет структуру обязательств. Эти ресурсы являются основным источником активных операций для данного банка. Их удельный вес в общем объеме привлеченных средств составляет 88,59%. Наибольшую величину в мобилизованных ресурсах занимают средства бюджетных и внебюджетных организаций (12616,8 тыс.руб. (74,3% в источниках)). Банк имеет лицензию на работу по привлечению средств физических лиц в депозиты. Частные вклады составляют 2444,46 тыс.руб. (8,15% в источниках). Показатель вырос по сравнению с предыдущим годом на 406,59 тыс.руб. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Прочие пассивы: занимали 1.86% в общем объеме источников.

Прочие пассивы: занимали 1.86% в общем объеме источников.

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.