|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

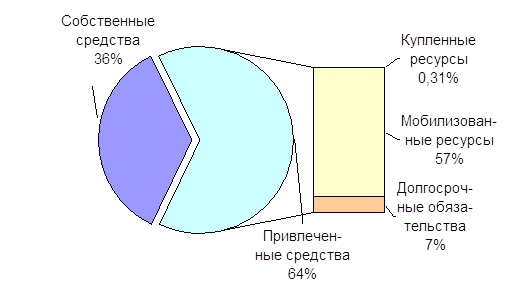

Реферат: Антикризисное управление в кредитных организацияхДолговые обязательства: составляют 7,01% в источниках средств (1858,53 тыс.руб.). За год увеличились на 22,02 тыс.руб.

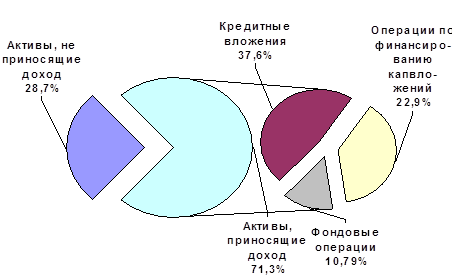

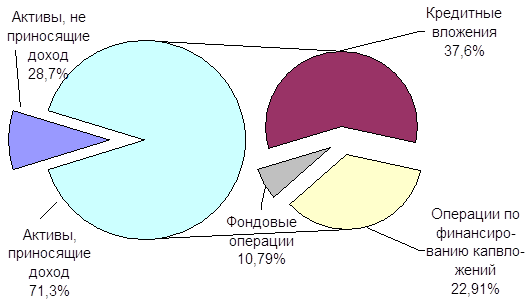

Рис. 2.3 Структура пассива баланса банка «Условный» на 01.01.98г. В целом структура источников оценивается как неудовлетворительная из-за высокого удельного веса «горячих денег», дорогих покупных ресурсов и ресурсов, не являющихся источником активных доходных операций. Активная часть баланса сложилась следующим образом: Активы, приносящие доход: составляют 71,3% в общей сумме активов. Состоят из кредитных вложений, операций по финансированию капвложений клиентов и фондовых операций. Кредитные вложения: занимают в активах банка 37,6% (9963,15 тыс.руб.). Их доля в балансе увеличилась на 8,1% (на 2590,95 тыс.руб.). Качество кредитного портфеля таково: краткосрочные ссуды занимают в балансе банка 25,6% (6777,93 тыс.руб.) – увеличились по сравнению с предыдущим значением на 5,2%; среднесрочные ссуды – 2,1% (557,0 тыс.руб.) – уменьшились на 0,59 пункта; долгосрочные ссуды – 6,25% (1654,45 тыс.руб.) – увеличились на 5,23%; просроченные ссуды – 3,67% (973,76 тыс.руб.) - увеличились на 0,23пункта. Операции по финансированию капитальных вложений: занимают 22,9% (6071,30 тыс.руб.) в активах банка – изменились на 4,49%. Фондовые операции: занимают 10,8% (2859,17 тыс.руб.)- уменьшились на 1,94%. Фондовый портфель на 94,8% состоит из государственных ценных бумаг (2710,52 тыс.руб.) и на 5,2% (148,65 тыс.руб.) – ценные бумаги других эмитентов. Показатель фондовых операций в целом уменьшился, однако для банка, имеющего большой удельный вес «горячих денег» это все еще очень высокий показатель. Активы, не приносящие доход: составляют 28,7% в общей сумме активов. Данный показатель находится выше нормы и свидетельствует о неэффективном использовании как собственных, так и привлеченных средств. Наибольший удельный вес занимают просроченные проценты и капитальные вложения самого банка

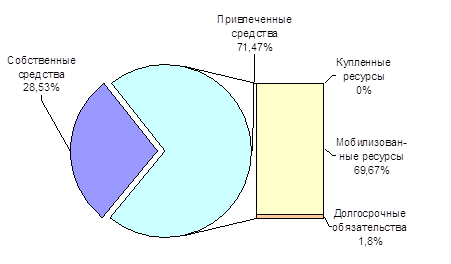

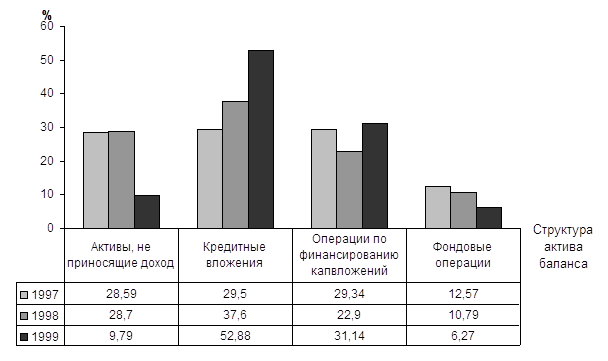

Рис. 2.4 Структура актива баланса банка «Условный» на 01.01.98г. В течение 1998 года были ряд положительных на наш взгляд изменений (сокращение доли фондовых операций, рост доли краткосрочных кредитов и проч.), однако, в целом структуру активов, как и в предыдущем году, следует оценить как неудовлетворительную из-за высокого удельного веса бездоходных активов. В. Состояние нормативов В данном финансовом году банк выполнил все экономические нормативы. Норматив Н1 – достаточности собственных средств увеличился почти на 6 пунктов и составил 13,19% . Норматив мгновенной ликвидности Н2 – практически остался неизменным по отношению к началу финансового года (240,56%), хотя в течение года намечалась тенденция к его сокращению – показатель крайне завышен; характеризует низкий уровень диверсификации деятельности. Норматив текущей ликвидности Н3 превысил норму более чем в два раза и составил 166,86%. Нормативы ликвидности, характеризующие высоколиквидные и ликвидные активы, как видим, были существенно завышены. Администрация банка опять передерживала активы, перестраховываясь и не пуская их в оборот. Г. Состояние экономических коэффициентов Группа показателей качества активов (К1-К6) оценивается по отношению к ресурсной базе банка и состоит из шести показателей. К1 = доходные активы к активам = 61,07%. По отношению к предыдущему периоду Банк сократил долю доходных активов в общей величине активов на 0,26%. Такое уменьшение крайне нежелательно для данного Банка, так как при принятом оптимальном соотношении 75-85% это значение уже является крайне низким. Банк реально недоиспользует свои экономические возможности. Более того, при оптимальном значении показателя К2, характеризующего отношение доходных активов к платным пассивам, более 100%, данный показатель в Банке сократился более чем на 9% и составил всего 89,78%. Коэффициент К3=58,66% вырос по сравнению с предыдущим значением на 2,4 пункта, однако продолжает уверять нас в крайне негативном подходе Банка к управлению кредитными ресурсами. К4=147,09%. На протяжении всего года этот показатель находился на отметки выше 100%. При оптимальном значении меньше 80% это говорит о росте риска ссудной политики: Банку реально не хватает собственных средств для осуществления работы на рынке банковских услуг, поэтому он продолжал увеличивать долю ссудной задолженности. При оптимальном значении К5 менее 4%, Банк имеет просроченных ссуд 9,77% - это на 2,7% ниже предыдущего значения, но все еще – огромный показатель; причем не до конца сформирован резервный фонд по просроченным ссудам (К6 должен быть не менее значения показателя К5 (хотя по сравнению с предыдущим значением показатель вырос на 2%)). Коэффициенты, описывающие ликвидность Банка, находятся в пределах оптимальных значений. Некоторые из них выросли почти в два раза (Л7 – кассовые активы к онкольным обязательствам и Л8 – кассовые активы к онкольным и срочным обязательствам – показывают степень покрытия наиболее неустойчивых обязательств (депозитов и вкладов) ликвидными средствами); другие же наоборот сократились: Л9 – портфель ценных бумаг к обязательствам – показывает потенциальный запас ликвидности при использовании вторичных ликвидных ресурсов – сократился на 7,15 пунктов; Л10 – капитал Банка к активам – характеризует финансовую устойчивость банка, при значении этого коэффициента более 15% банк относится к категории не технологичного и неконкурентного банка. Что говорить о значении этого показателя 49,1%? Параметры (П17-П22), отражающие устойчивость банка, структуру обязательств, степень минимизации риска, ликвидности или издержек, уровень достаточности капитала не все выполняются одинаково. Уровень срочности и надежности характеризуют два показателя П17 и П18. Значение показателя П17 – онкольные и срочные обязательства к активам - находится в приделах оптимального значения = 68,03%; значение показателя П18 займы к активам уже второй раз лежит ниже оптимальной границы и составляет 7,4 пункта (при 20-35% оптимума), причем Банк смог только к концу финансового года хоть немного поднять значение данного показателя, тогда как по данным на первые три квартала этот показатель неизменно сокращался. Коэффициент П19 – отношение онкольных обязательств ко всем обязательствам - увеличился на 10% и был выше оптимального. Это говорит о том, что банк пытается минимизировать риск устойчивости за счет роста затрат. Это же подтверждается и следующим коэффициентом П20 (22,56% - стал только к концу года: на протяжении первых трех кварталов имел четкую тенденцию на повышение), который, находясь в пределах оптимального значения 10-30%, характеризует политику банка направленную к минимизации риска устойчивости. Отношение прочих обязательств ко всем обязательствам должно стремиться к минимуму. В данном Банке это отношение находится на уровне 4,85% - оно сократилось на 1,37%. Прибыльность Банка описывается рядом коэффициентов (Р23-Р27), и лишь некоторые из них имеют оптимальные значения. Отношение прибыли к собственным средствам Р23. При критическом значении 10-20% Банк имеет значение 1,69% - состояние, подчеркивающее критическую величину полученной прибыли (Балансовая прибыль составила 100,30 тыс.руб.) . Мультипликатор капитала Р24 – отношение активов к собственным средствам - показывает объем активов, который удается получить с каждого рубля собственного капитала. Данный показатель находится ниже оптимального значения (3,51 раз). Коэффициент Р25 – отношение прибыли к уставному капиталу – равен 17,46%. Зная величину уставного капитала, приходим к выводу, что полученная прибыль просто минимальная и ничего не значащая для банка. Отношение прибыли к доходным активам (Р26) сократилось практически на 5 пунктов и составило 0,42%, а отношение прибыли к активам в целом равно 0,37%. Опираясь на статистические данные банковской системы в целом, а также принимая во внимание тот факт, что за период с 1993 года (учитываются года, когда Банк работал «с прибылью») эти значения коэффициентов для Банка являются самыми низкими (учитывая предыдущий год), можно утверждать, что Банк практически не работал. Д. Оценка банка Опираясь на данные анализа, имеем: превышение расчетных значений ряда экономических коэффициентов над критериальными показателями в несколько раз, значения экономических показателей деятельности далеко не все находятся в пределах оптимума, достаточно высокий удельный вес просроченной задолженности. Учитывая, что Банк по сравнению с предыдущим годом не выправил свое финансовое положение (не увеличил уставный капитал, собственный капитал, не сократил долю просроченных кредитов (а наоборот – фактически она увеличилась), не диверсифицировал свою деятельность и не максимизировал свою прибыль, и проч.), а также опираясь на все вышеперечисленное, мы имеем право отнести Банк к третьей категории проблемности, а именно к категории банков, испытывающих серьезные финансовые трудности. 01-01-1999 года. А. Состояние фондов Уставный капитал: составляет 1671 тыс.руб или 5,83% общего объема источников средств. По сравнению с предыдущим годов показатель УК вырос на 1096,38 тыс.руб. (на 290,8%). Такой рост почти на 80% был вызван увеличением вкладов в уставный капитал физических лиц на 1042 тыс.руб. (358,1%) (доля в пассиве – 4,98%); увеличением доли негосударственных предприятий на 54,38 тыс.руб. (19,2%) (доля в пассиве – 1,26%). Очевидно, что банк пытается сформировать гораздо больший уставный капитал, чем был ранее, что связано с введением в действие указания ЦБРФ об увеличении уставного капитала. Резервный фонд: составляет 150,00 тыс.руб. или 8,98% к оплаченному уставному капиталу и 0,56% к величине пассивов. По отношению к предыдущему году величина резервного фонда сократилась на 17,31 тыс.руб. Сформированные фонд накопления и фонд специального назначения находятся на достаточном уровне: ФН – 1271 тыс.руб. и ФСН – 36,00 тыс.руб., что в совокупности составляет 4,88% от общей величины пассива. Резерв на возможные потери по ссудам: составляет 1598 тыс.руб или 6,38% в общей величине пассивов. Формально сформирован полностью. Отклонение от предыдущего значение составляет 907,75 тыс.руб. (или 131,51%). Очевидно, что такой рост резервов вызван ростом выданных кредитов (а соответственно, и дополнительным формирования резервного фонда), а также пересмотром кредитной политики банка и переквалификацией ряда кредитов. Собственный капитал: составляет 2794,7 тыс.руб. или 9,75% в общей величине пассивов. Увеличение собственного капитала на 330,27 тыс.руб. (13,4%) вызвано рядом причин, основными из которых является увеличение уставного капитала, роста величины фондов и проч. Б. Структура баланса Валюта баланса: составила 28659 тыс.руб. Пассивная часть баланса сложилась следующим образом: Собственные средства: составляют 7141 тыс.руб. или 28,53% в источниках банка – уменьшился по сравнению с предыдущим годом на 2356,27 тыс.руб. Основным фактором уменьшения явился тот факт, что банк закрыл 1998 финансовый год с убытком 791 тыс.руб. Соответственно, не были сделаны ни какие отчисления, не были созданы фонды, банку пришлось изыскивать дополнительные средства для того, чтобы убытки не стали еще большей величиной. Убыток финансового года явился следствием августовского кризиса банковской системы России. Банк «Условный» пережил его, однако понес значительные финансовые потери. Привлеченные средства: занимают 71,47% (17889 тыс.руб.) в источниках средств. Складываются из мобилизованных и купленных ресурсов и долговых обязательств Банка. Купленные ресурсы: по состоянию на 01-01-1999 банк не имел купленных финансовых ресурсов.

Мобилизованные ресурсы: занимают 97,49% в обязательствах банка (17439 тыс.руб.). Такое довольно резкое увеличение мобилизованных ресурсов явилось следствием августовского кризиса. Вкладчики СБС-Агро, Инкомбанка и проч., пострадавшие от действий Правительства 17 августа, решили перевести свои вклады в банк «Условный». Эти ресурсы являются основным источником активных операций для данного банка. Наибольшую величину в мобилизованных ресурсах занимают средства бюджетных и внебюджетных организаций (10661 тыс.руб. (37,12% в источниках)). Банк имеет лицензию на работу по привлечению средств физических лиц в депозиты. Частные вклады составляют 6778 тыс.руб (27,08% в источниках).

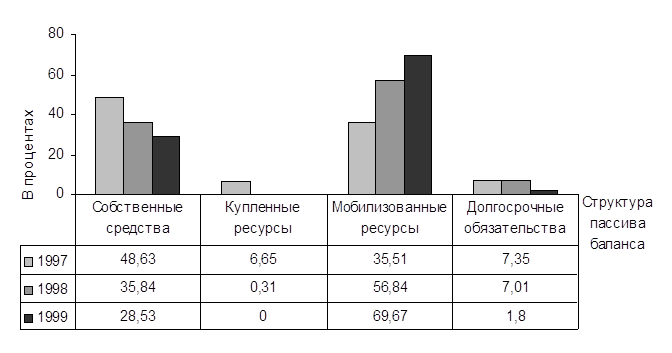

Рис. 2.6 Динамика структуры пассива баланса банка «Условный» за период 1997-1999гг. Долговые обязательства: составляют 1,8% в источниках средств (450 тыс.руб.). Банк погасил большинство своих обязательств в течение 1998 года. В целом структура источников оценивается как неудовлетворительная из-за высокого удельного веса «горячих денег», дорогих покупных ресурсов и ресурсов, не являющихся источником активных доходных операций. Активная часть баланса сложилась следующим образом: Активы, приносящие доход: составляют 85,54% в общей сумме активов. Состоят из кредитных вложений, операций по финансированию капвложений клиентов и фондовых операций. Кредитные вложения: занимают в активах банка 52,88% (13235 тыс.руб.) – увеличение к предыдущему году составило 3271,85 тыс.руб. (на 32,84%). Качество кредитного портфеля таково: краткосрочные ссуды занимают в балансе банка 8,9% (2550 тыс.руб.); среднесрочные ссуды – 3,49% (1003 тыс.руб.); долгосрочные ссуды – 15,16% (4346 тыс.руб.); просроченные ссуды – 18,62% (5336 тыс.руб.). Такое распределение ссуд говорит о не совсем правильной кредитной политике банка. Уменьшение доли краткосрочных кредитов на 62,37% и огромный рост всех остальных категорий кредитов говорит о том, что кредитный отдел имел ошибочное представление о качестве кредитного портфеля, и ему пришлось переквалифицировать кредиты, которые остались еще с предыдущего года. Более того, увеличение более чем в пять раз доли просроченных кредитов говорит о предстоящей войне между банком и кредиторами по возврату выданных ссуд. Операции по финансированию капитальных вложений: выросла доля финансирования капвложений на 1723 тыс.руб. и составила 7794 тыс.руб. (27,19% в активе). Фондовые операции: это самая больная строка финансового анализа банка «Условный». Выйдя на начало 1998 года с остатком по данному показателю 2859,17 тыс.руб. (10,8% актива баланса) банк в первом квартале продал порядка 50% имеющихся ценных бумаг, ожидая сезонный спад и готовясь переключиться на кредитование. К концу второго квартала банку удалось инвестировать около 12% всех имеющихся активов в рынок ценных бумаг, ожидая сезонного всплеска и желаю максимизировать прибыль именно за счет сверхдоходных операций на рынке ГКО. Однако наступило 17 августа и банку ничего не оставалось, как пытаться продать свои замороженные облигации и омертвевшие акции. К 01 октября банк сумел реализовать часть имеющихся ценных бумаг, но все равно осталось порядка 1550 тыс.руб. замороженными. За четвертый квартал банк не сумел реализовать ни одной ценной бумаги и на 01-01-1999 имел 1569 тыс.руб. в акциях и гособлигациях, что составило 5,48% величины активов. В результате краха валютного, фондового и межбанковского рынков банк не сумел перестроить или заново воссоздать кредитную политику, которая была практически свернута к концу

года, а сам банк оставшиеся невозвращенные вовремя кредиты вынужден был переквалифицировать.

Рис. 2.7 Структура актива баланса банка «Условный» на 01.01.99г. Рис. 2..8 Динамика структуры актива баланса банка «Условный» за период 1997-199гг. Активы, не приносящие доход: составляют 14,46% в общей сумме активов. Данный показатель упал по сравнению с предыдущими значениями, однако, все равно хотелось бы, чтобы он был еще ниже. В целом структуру активов следует оценить как неудовлетворительную, так как при данном конкретном распределении активов банк понес убытки 791 тыс.руб. Более того, большая часть кредитов была переведена на позицию ниже и большой удельный вес занимают просроченные ссуды. В. Состояние нормативов На 01-01-1999 норматив Н11 (максимальный размер привлеченных денежных вкладов и (депозитов) населения) был выше критериального минимума, установленного Банком России, и составил 228,93%. Банк практически в два раза привлек кредитов больше, чем смог бы покрыть собственным капиталом в случае необходимости. Такое положение дел крайне недопустимо, однако, не стоит сбрасывать со счетов и события 17 августа, повлекшие за собой целую чреду неожиданностей и противоречий (в частности, наверняка, решение Управления банка и приеме новых вкладчиков без достаточного собственного капитала банка было вызвано крахом олигархов банковской системы страны). Нарушение вызвано: с одной стороны – превышением допустимой величины риска, с другой – недостаточным размером собственного капитала. Хотя превышение, скорее всего, произошло именно из-за недостаточного размера собственного капитала, так как при малом капитале даже малые риски становятся значительными. Выводы о недостаточности собственных средств подтверждаются динамикой показателей. В соответствии с этим, банк должен либо сократить риски, либо увеличить размер капитала, но, поскольку, сокращение рисков, как правило, связано со снижением параметров экономического роста, единственным способом урегулирования выполнения норматива является увеличение капитала банка, так как: 1) банк, имеющий более крупную сумму собственного капитала, может увеличить максимальный размер кредита, выдаваемого одному клиенту или группе взаимосвязанных клиентов; 2) повышается возможность привлекать более крупные депозиты (вклады) как от юридических, так и от физических лиц; 3) иметь больший (и более диверсифицированный) ссудный портфель и т.д. Опираясь на данные только этого норматива Банку необходимо увеличить свои собственные средства на 128,93%, то есть более чем в два раза. Помимо проанализированных показателей, следует обратить внимание на нормативы Н1, Н2, Н3. Так норматив достаточности капитала (Н1) по сравнению с данными на 01-01-1997 увеличился почти в два раза и составил 13,31% (при критериальном минимуме 7%), что говорит о достаточности собственных средств: имеющийся капитал покрывает (по нормативным требованиям) активы, взвешенные с учетом риска, которые большей частью состоят из активов пятой группы риска (это, в основном, ссудная задолженность). Следовательно, нарушения рисковых нормативов происходит из-за концентрации крупных кредитных рисков, что свидетельствует о неквалифицированном управлении активами и, как следствие слабой диверсификации ссудного портфеля, когда количественные показатели (Н1) выполняются, качественные (риск) – нарушаются. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.