|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

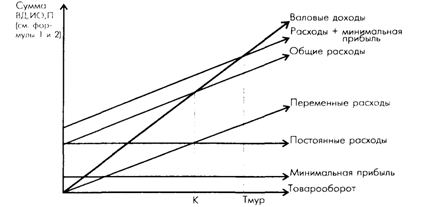

Курсовая работа: Продуктивність праці та шляхи її підвищення у мартенівському цеху комбінату "Запоріжсталь"2.2 Вплив продуктивності праці на собівартість продукціїПродуктивність праці, тобто його результативність і ефективність виміряється трудомісткістю (часом, витраченим на виробництво одиниці продукції) і виробленням (кількістю продукції, зробленої за певний проміжок часу). У результаті зниження трудомісткості економія собівартості досягається за рахунок зменшення витрат на оплату праці з обліком додаткової заробітної плати й відрахувань на соціальне страхування розраховуючи на одиницю продукції, скоректованих на новий обсяг виробництва. Економія витрат на виробництво продукції визначається по формулі: Э = (toЧо/Квно - t1Ч1/Квн1) Кдкстр1, де to , t1 – трудомісткість одиниці виробу до й після проведення заходу в нормо-годинниках; Чо , Ч1 – середньогодинна тарифна ставка до й після проведення заходу; Кд, Кстр, – коефіцієнти, що враховують додаткову заробітну плату й відрахування на соціальне страхування; Q1 – новий обсяг виробництва. Крім того, зниження собівартості продукції або витрат на 1 грн товарній продукції в результаті росту продуктивності праці може бути розраховане по формулі: dз = (1 – Jз/Jпр)qз де dз – частка зниження витрат на 1 грн товарній продукції або собівартості; Jз Jпр – індекс росту заробітної плати й продуктивності праці (відношення заробітної плати й продуктивності праці в наступному році до заробітної плати й продуктивності праці в попередньому); qз – частка заробітної плати в собівартості (або витрат на 1 грн ) товарній продукції. Економія в абсолютному вираженні дорівнює: Э = З * dз або Э = Зтп * dз де З – собівартість товарної продукції; Зтп – витрати на 1 грн товарній продукції. Причому, за всіх часів при аналізі використання фонду заробітної плати завжди простежувався такий показник, як співвідношення темпів росту продуктивності праці й темпів росту середньої заробітної плати. Природно, що процес випередження темпів росту продуктивності праці над заробітною платою вважається сприятливим. Таким чином, нормативне значення коефіцієнта випередження продуктивності праці повинне бути більше одиниці. У противному випадку дана ситуація характеризує неефективне нераціональне використання засобів на оплату праці, а також необґрунтоване завищення собівартості продукції або витрат на 1 грн товарній продукції. Як видно, при незмінній вартості ресурсів при сприятливому співвідношенні цих показників продуктивність праці є одним із самих вагомих факторів, що впливають на величину й динаміку обсягів виробництва. 2.3 Зростання прибутку за рахунок зміни фізичного обсягу виробництваУ свою чергу ріст обсягів виробництва забезпечує зниження рівня витрат на 1 грн товарній продукції (або на одиницю продукції). Це спричиняється одержання додаткового прибутку на одиницю продукції й збільшення її рентабельності. Для аналізу динаміки рівня витрат при зміні виробничих потужностей розглянемо структуру собівартості продукції, запропоновану в Додатку 2. У цьому випадку необхідно розглянути угруповання витрат на постійні й змінні. Змінні витрати змінюються прямо пропорційно змінам обсягів, постійні - залишаються незмінними. Якщо розглядати змінні й постійні витрати стосовно одиниці продукції, то питома вага постійних витрат зменшується при збільшенні обсягу випуску продукції. До змінних витрат ставляться, наприклад, витрати на основні матеріали й комплектуючі вироби; комісійні торговельним агентам і т.п. Прикладом постійних витрат може служити вартість оренди, заробітна плата невиробничого персоналу, витрати на рекламу, послуги зв'язку т.п. Існують також змішані витрати, що складаються з постійної й змінної частини. Прикладом таких витрат можуть служити витрати на електроенергію. Та частина електроенергії, що використається у виробництві, може бути віднесена до змінних витрат, тому що вона залежить від обсягу виробництва. Електроенергія, споживана невиробничими підрозділами, - це постійні витрати. Тому іноді змішані витрати в обліку підрозділяють на два рахунки: один - для змінної, інший - для постійної частини. Але найчастіше такий розподіл буває нераціональним, тому змішані витрати в загальній сумі відносять до постійного. Для забезпечення прибутковості, а значить і стійкості положення підприємства на ринку необхідно визначити економічні границі обсягів його діяльності, порушення яких може привести підприємство до банкрутства. У світовій практиці для визначення цих границь використаються поняття "крапка беззбитковості (мертва крапка)". Під крапкою беззбитковості розуміється такий обсяг товарообігу підприємства, при якому сума отриманого валового доходу дорівнює сумі поточних витрат, тобто підприємство має нульовий прибуток. Графічна інтерпретація крапки беззбитковості представлена на мал.2.1.

Рис. 2.1. Обсяг товарообігу, при якому досягається беззбитковість і мінімальна рентабельність Розподіл витрат на постійні і змінні дозволяє показати залежність між виторгом від реалізації продукції, собівартістю й розміром прибутку від реалізації продукції.

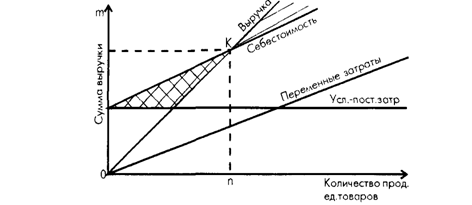

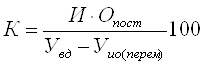

Рис. 2.2. Залежність рентабельності виробництва від зміни фізичних обсягів виробництва З мал. 2.2 видно, що коли виторг вище собівартості, то спостерігається зростання прибутку, і, навпаки, якщо собівартість вище виторгу, то підприємство в збитку. Математично розрахунок крапки беззбитковості може бути зроблений по формулі:

де Увд,Уио(змін) – відповідно рівень валового доходу й змінних витрат обігу, % до товарообігу; ИОпост — сума постійних витрат обігу, тис. грош.од. Маржинальний доход являє собою різницю між ціною виробу й змінних витрат на його виготовлення. Таким чином, знаменник цієї формули й представляє маржинальний доход на одиницю продукції. Тому за рахунок того що величина умовно-постійних витрат залишається незмінної при зміні обсягів виробництва, загальна величина витрат (а значить і прибуток) буде мінятися в менших темпах проти обсягів виробництва. А це значить, що під час зростання виробництва витрати на одиницю продукції будуть падати, і навпаки, при зниженні обсягів рівень витрат буде підвищуватися. У свою чергу, обсяги виробництва прямо пропорційні показнику продуктивності праці. Таким чином, підприємство як суб'єкт ринкових відносин повинне постійно відслідковувати результати своєї діяльності, визначати, наскільки вони відхиляються від намічених цілей і завдань. І в цьому зв'язку важлива роль належить аналізу виробничих потужностей і, як наслідок, продуктивності праці. У даній роботі аналіз впливу продуктивності праці на прибутковість підприємства приведемо на прикладі комбінату«Запоріжсталь». 3. Продуктивність праці й шляхи її підвищення на прикладі комбінату «Запоріжсталь» 3.1 Коротка характеристика комбінату «Запоріжсталь»Будівництво комбінату «Запоріжсталь» було почато в 1930 р. з метою забезпечення потреб машинобудівної промисловості листовим металом для виробництва автомобілів, тракторів, залізничних вагонів і ін. машин. Металургійний комбінат «Запоріжсталь» створений на базі Криворізької залізної руди, донецького вугілля й електроенергії Дніпровської гідроелектростанції. На «Запоріжсталі» у промислових масштабах впроваджена технологія виплавки стали, чавуну з використанням кисню й природного газу, було освоєне виробництво широкого холодного листа, тонколистової легованої, нержавіючої сталі, рулонної жерсті гарячого й електролітичного лудіння, прогресивних холодногнутих профілів, металопласта. У цей час комбінат «Запоріжсталь» є одним з основних виробником і постачальником вуглецевої гарячекатаної і холоднокатаної тонколистової сталі. Крім того, на комбінаті освоєне виробництво легованої тонколистової сталі, рулонної жерсті, холодногнутих профілів, чавунних піддонів, металопласта сталевої смуги, покритої полівінілхлоридною плівкою. На комбінаті прийнята цехова структурна схема виробництва. Металургійні цехи: агломераційний, доменний, мартенівський, обтискної, цех гарячої прокатки тонкого листа, цех холодної прокатки № 1 і № 8, цех холодної прокатки жерсті, цех гнутих профілів, інші групи цехів: механічний, енергетичний, допоміжні - забезпечують основне металургійне виробництво : чавуну, сталі, прокату. 3.2 Оцінка стану продуктивності праці на підприємствіОдним із загальних економічних законів розвитку суспільства є неухильний ріст продуктивності праці. Підвищення продуктивності праці забезпечує зниження частки ув'язненого в продукті живої праці й збільшення частки минулого упредметненої праці, при цьому загальна сума праці, що втримується в продукті, зменшується. На підприємстві частіше продуктивність праці виміряється кількістю продукції, зробленої за одиницю часу розраховуючи на 1 працюючого, у натуральному або у вартісному вираженні. 3.2.1 Продуктивність праці в цеху гарячої прокатки тонкого листа комбінату «Запоріжсталь»Динаміка зміни продуктивності праці розраховуючи на 1 працюючого в цеху гарячої прокатки тонкого листа комбінату «Запоріжсталь» (ЦГПТЛ) представлена в табл. 3.1. Таблиця 3.1 - Динаміка зміни продуктивності праці в І півріччі 2009 року

Дані таблиці 1 показують, що в цілому в І півріччі продуктивність праці зросла. Далі необхідно визначити, за рахунок яких факторів змінилася продуктивність праці в І півріччі. Для цього визначимо вплив окремих факторів на зміну продуктивності праці в 2-м кварталі в порівнянні з 1-м. Фактори, що вплинули на зміну продуктивності праці, представлені в таблиці 3.2. Таблиця 3.2 - Фактори зміни продуктивності праці

|

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.