|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Статистичний аналіз урожайності технічних культур

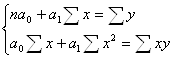

де n – кількість спостережень.

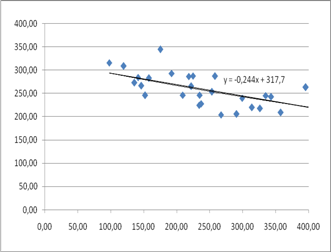

Рис.5 Кореляційна залежність Всі необхідні дані для розв’язання цієї системи розраховані в таблиці 20. Підставивши їх у систему рівнянь маємо:

Скоротивши перше рівняння на 25 маємо: а0 = 22,648 – 203,6768а1 5091,92 (22,648 – 203,6768а1) + 1214157,78а1 = 109413,02; а1 = -0,03; а0 = 28,76. Додатне значення а1 означає, що в досліджувальній сукупності господарств із збільшенням витрат на виробництво урожайність зменшиться на 0,03 ц/га. Параметр а0 (у нашому випадку 24,175) як вільний член рівняння має тільки розрахункове значення і показує вплив на результативну ознаку кількості неврахованих факторів. Сума

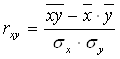

теоретичних значень дорівнює сумі емпіричних значень ( Визначимо тісноту зв’язку між визначальними ознаками, розрахуємо коефіцієнт регресії за формулою:

Для

визначення коефіцієнта регресії необхідно визначити середні значення

Підставимо отримані результати в формулу кореляції:

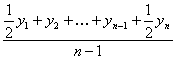

На основі розрахункового коефіцієнта кореляції можна зробити висновок про те, що зв’язок між витратами і урожайністю прямий і слабкий. 2.3 Ряди динаміки урожайності технічних культур Явища суспільного життя постійно змінюються і розвиваються як у просторі, так і в часі. Одне з основних завдань статистики полягає у дослідженні цих процесів у часі, тобто вивчення процесу розвитку явищ. Числові дані, що характеризують такі процеси і явища, утворюють ряди динаміки (іноді їх називають динамічними, хронологічними або часовими рядами). Рядом динаміки у статистиці називається ряд чисел, який характеризує зміну величини суспільного явища в часі. Це ряд послідовно розташованих у хронологічному порядку значень показника, який у своїх змінах відображує хід розвитку досліджуваного явища. Ряди динаміки дають матеріал для аналізу розвитку соціально-економічних явищ і процесів. Приклади їх використання можна знайти в різних сферах економічної діяльності. Значення рядів динаміки зростає, якщо вони ведуться постійно протягом тривалого часу. їх дослідження дає змогу вивчати процес розвитку явищ, виявляти основні його тенденції та закономірності. Статистичні дані, що входять до складу рядів динаміки, повинні бути порівнянними між собою. Використання їх в аналізі передбачає попередню ретельну перевірку та перерахунки. Обов'язковими елементами рядів динаміки є моменти або періоди часу (число місяця, день, рік і т. ін.), до яких належать досліджувані показники і рівні ряду, що характеризують розмір явища. Залежно від характеру досліджуваних явищ розрізняють два види рядів динаміки: моментні і періодичні (інтервальні). Моментні ряди динаміки характеризують стан явища на певні періоди: на 1 січня, на кінець року і т. ін. Інтервальні ряди динаміки характеризують розміри явищ за певні періоди: добу, декаду, місяць, квартал, рік тощо. Якщо ряд моментний і проміжки між датами, на які є дані, однакові, середній рівень такого ряду обчислюють за формулою середньої хронологічної:

де

y В інтервальних рядах динаміки з однаковими періодами середній рівень визначають за формулою середньої арифметичної простої:

Щоб докладно проаналізувати характер розвитку суспільно-економічних явищ, використовують такі показники: абсолютний приріст, темпи зростання і приросту, абсолютне значення 1% приросту. Ці показники визначають рівнянням рівнів ряду динаміки. При цьому рівень, який порівнюють, називають поточним, а рівень з яким порівнюють, базисним. Крім того, розрізняють початковий рівень, який приймають величину першого члена ряду, кінцевий рівень, який є величиною останнього члена ряду,і середній рівень- середню величину з усіх рівнів ряду динаміки. Абсолютний

приріст (А) визначають як різницю між поточним ( Абсолютний приріст називають ланцюговим (щорічним), якщо кожний рівень ряду динаміки порівнюють з попереднім рівнем: А Якщо всі рівні ряду порівнюються з початковим, який є постійною базою порівняння, то такий абсолютний приріст називають базисним: А Щоб визначити середній абсолютний приріст, застосовують нагромаджений абсолютний приріст за весь досліджуваний період часу:

де

Темп

зростання (К) - це відношення поточного рівня ряду динаміки ( Темп приросту (Т) показує, на скільки процентів збільшився або зменшився поточний рівень ряду динаміки порівняно з базисним рівнем. Його можна визначити за формулою: Т=К%-100. Абсолютне значення 1% приросту – це відношення абсолютного приросту за певний період до темпу приросту за той самий період. Середній темп (коефіцієнт) зростання обчислюють за формулою середньої геометричної:

де

Визначимо вище згадані показники. Маємо ряд динаміки по собівартості зернових за 1999 – 2009 рр. Таблиця 10

Таблиця 11. Абсолютний приріст

Сума ланцюгових абсолютних приростів дорівнює базисному за весь період. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

;

;

;

;

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.