|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

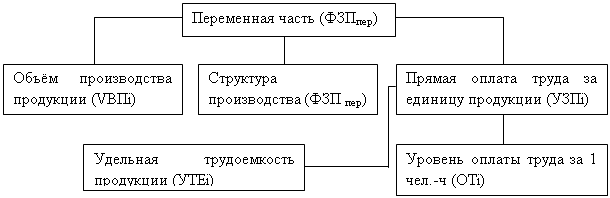

Дипломная работа: Бухгалтерский учет, анализ и аудит расчетов по оплате трудаЭте = ТЕв – ТЕф = где Тф – фактические затраты рабочего времени на выпуск продукции; Тн – затраты рабочего времени, связанные со снижением трудоёмкости; Тд – дополнительные затраты рабочего времени, связанные с внедрением мероприятия по снижению трудоёмкости; ВПф – фактический объём валовой продукции; ВПн – объём валовой продукции, полученный в связи со снижением трудоемкости. 2.3 Анализ использования фонда заработной платы Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой. Абсолютное отклонение ∆ФЗПабс определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников: ∆ФЗПабс = ФЗПф – ФЗПпл (2.15) Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы (∆ФЗПот). Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Квп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции. Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы: ∆ФЗПот = ФЗПф – (ФЗПпер.пл * Квп + ФЗПпост.пл). (2.16) В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы. Факторная модель переменной части фонда зарплаты представлена на рисунке 2.2.

Рис. 2.2. Схема факторной системы переменного фонда зарплаты Согласно этой схеме модель будет иметь следующий вид: ФЗПпер = Σ VВПi * УДi * УТЕi * ОТi (2.17) Для расчёта влияния этих факторов на абсолютное и относительное отклонение по фонду зарплаты необходимы следующие данные: 1. Фонд заработной платы: а) по плану: ФЗПпер = ΣVВПплi * УТЕплi * ОТплi; (2.18) б) по плану, пересчитанному на объём производства, при плановой структуре:ФЗПусл1 = ФЗПпл * Кпп; (2.19) в) по плану, пересчитанному на фактический объём производства продукции и фактическую структуру: ФЗПусл2=ΣVВПфi*УТЕплi*ОТплi;(2.20) д) фактически при фактической удельной трудоёмкости и плановом уровне оплаты труда: ФЗПусл3 = ΣVВПфi * УТЕфi * ОТплi; (2.21) е) фактически: ФЗПф = Σ (VВПфi * УТЕфi * ОТфi); (2.22) 2. Отклонение от плана: абсолютное: ФЗПа = ФЗПф – ФЗПпл; (2.23) относительное: ФЗПот = ФЗПф – (ФЗПпер.пл. * Кпп + ФЗПпост.пл). (2.24) Расчёт влияния факторов на изменение переменной части фонда оплаты труда проводят по формулам: - влияние объёма производства продукции: ∆ФЗПусл1 = ФЗПусл1 – ФЗПпл; (2.25) - влияние изменения структуры произведённой продукции: ∆ФЗПусл2 = ФЗПусл2 – ФЗПусл1; (2.26) - влияние изменения удельной трудоёмкости продукции: ∆ФЗПусл3 = ФЗПусл3 – ФЗПусл2; (2.27) - влияние изменения оплаты труда: ∆ФЗПусл4 = ФЗПф – ФЗПусл3. (2.28) В конце анализа необходимо провести проверку произведённых расчётов: ∆ФЗПа = ∆ФЗПусл1 + ∆ФЗПусл2 + ∆ФЗПусл3 + ∆ФЗПусл4; (2.29) ∆ФЗП0 = ∆ФЗПусл2 + ∆ФЗПусл3 + ∆ФЗПусл4; (2.30) Факторная модель постоянной части фонда оплаты труда представлена на рисунке 2.3.

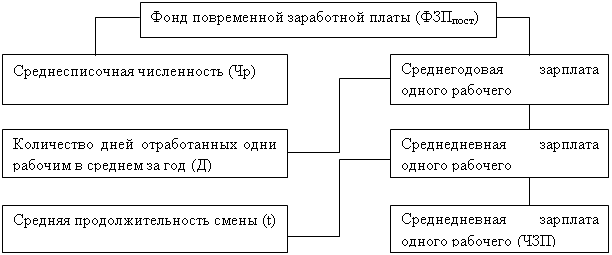

Рис.2.3.Детерминированная факторная система фонда заработной платы рабочих-повременщиков Согласно этой схеме модель будет иметь следующий вид: ФЗПп = Ч * Д * t *ЧЗП (2.31) Аналогично можно представить факторную модель для фонда заработной платы служащих. В процессе анализа необходимо также установить эффективность использования фонда заработной платы. Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли. Изменение среднего заработка работающих за период характеризуется его индексом (JЗП): Jзп

= Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт): Jпт

= Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике: Коп = Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

В процессе анализа целесообразно рассчитать и сравнить в динамике или с межзаводскими данными такие показатели, как производство товарной продукции, сумму валовой прибыли, сумму отчислений в фонд накопления на рубль зарплаты. В заключении анализа выявляют резервы использования фонда заработной платы: - сокращение численности персонала (особенно в части персонала, формирующего постоянные затраты в себестоимости продукции); - введение обоснованной и эффективной системы оплаты труда; - введение обоснованной системы вознаграждений; - снижение непроизводительных выплат в заработной плате; - уменьшение оплаты различных отклонений в работе предприятия (в связи с простоями по вине предприятия, сверхурочных часов и за работу в выходные и праздничные дни, и пр.); - ликвидация необоснованного увеличения расценок; - снижение трудоемкости продукции; - изменение структуры продукции в сторону менее зарплатоемкой; - улучшение соотношения в темпах роста производительности труда и заработной платы; 2.4 Аудиторская проверка расчетов с персоналом по оплате труда, удержаний из заработной платы и обоснованности налоговых вычетов Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации Основными задачами подготовки общего плана аудита являются: анализ решений и оценок, выработанных при предварительном планировании (уточнение существенных статей, и оборотов, а также допустимых погрешностей по статьям баланса); оценка эффективности системы внутреннего контроля; принятие организационных решений; определение порядка управления и контроля качества проверки. Формирование общего плана аудита начинается с определения его содержания и выбора формы. Обычно используется одна из двух форм составления плана: табличная или меморандум планирования. Табличная форма объемом не более трех-четырех страниц включает планируемые виды работ с указанием сроков их проведения и исполнителей. В состав планируемых видов работ входят: разделы аудита по объектам бухгалтерского учета и иные работы по аудиту или связанные с ним (например, правовая оценка учредительной документации экспертиза хозяйственных договоров; подготовка аудиторского отчета и заключения). Меморандум планирования – это смешанная таблично текстовая форма, включающая всю значительную информацию о клиенте, а также существенные решения и оценки, выработанные при планировании (в том числе предварительном) относительно методических, сервисных и организационных аспектов аудиторской проверки. Такая форма характерна для зарубежных аудиторских организаций. Развитием общего плана аудита является программа аудита, которая призвана обеспечить достижение следующих целей: 1) определить планируемые аудиторские процедуры и детализировать их до уровня, обеспечивающего эффективность работы; 2) координировать и документировать выполнение запланированных аудиторских процедур; 3) способствовать делегированию ответственности исполнителям. Программа аудита составляется в виде программы тестов средств контроля и в виде программы аудиторских процедур по существу. Программа тестов средств контроля представляет собой перечень совокупных действий аудитора, предназначенных для сбора информации о функционировании системы внутреннего контроля аудируемого лица. Назначение тестов средств контроля состоит в том, чтобы с их помощью можно было выявить существенные недостатки в системах бухгалтерского учета и внутреннего контроля аудируемого лица (или их отсутствие). Программа аудиторских процедур по существу составляется по каждому разделу бухгалтерского учета и представляет собой определенный порядок последовательных действий аудитора, направленный на получение аудиторских доказательств на конкретном участке аудита. На стадии планирования производится расчет уровня существенности и оценка аудиторского риска для данной проверки. Под уровнем существенности, понимается то предельное значение ошибки финансовой (бухгалтерской) отчетности, начиная с которой пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном состоянии аудируемого лица и принимать, базирующиеся на этих выводах обоснованные решения. Существенность зависит от величины показателей финансовой (бухгалтерской) отчетности и (или) ошибки, оцениваемых в случае их отсутствия или искажения. Уровень существенности рассчитывают следующим образом. По итогам финансового года в непроверяемом экономическом субъекте, подлежащем проверке, определяют финансовые показатели, перечисленные в гр. 1 табл. 2.3. Их значение может быть занесено в гр. 2 в тех денежных единицах, в которых подготовлена бухгалтерская отчетность (тыс. руб.). От этих показателей берутся процентные доли, приведенные в гр. 3 таблицы, и результат заносится в гр. 4. Допускается, что часть показателей включить в таблицу не удастся. Расчет уровня существенности представлен в таблице 2.3. Значения, сильно отклоняющиеся в большую

и / или меньшую сторону от остальных, отбрасываются. На базе оставшихся

показателей рассчитывается средняя величина, которую можно для удобства дальнейшей

работы округлить, но так, чтобы после округления ее значение изменилось бы не

более чем на 20% в ту или иную сторону от среднего значения. Данная величина и

является единым показателем уровня существенности, который может использовать

аудитор в своей работе. Таблица 2.3 Расчет уровня существенности

Процедура нахождения уровня существенности, все арифметические расчеты, усреднения, округления и причины, на основании которых аудитор исключает какие-либо значения из расчетов, должны быть отражены в рабочей документации проверки. Конкретное значение уровня существенности должно быть одобрено по окончании этапа планирования аудита руководителем аудиторской проверки. Под аудиторским риском понимают риск выражения аудитором ошибочного аудиторского мнения в случае, когда в финансовой (бухгалтерской) отчетности содержатся (либо не содержатся) существенные искажения. Аудиторский риск состоит из трех компонентов: неотъемлемый риск (ранее именовался внутрихозяйственным риском), риск средств контроля и риск необнаружения. Под неотъемлемым риском (НР) понимают подверженность остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными (по отдельности или в совокупности с искажениями остатков средств на других счетах бухгалтерского учета или групп однотипных операций), при допущении отсутствия необходимых средств внутреннего контроля. Под риском средств контроля (РК) понимают риск того, что искажение, которое может иметь место в отношении остатка средств на счетах бухгалтерского учета или группы однотипных операций и быть существенным (по отдельности или в совокупности с искажениями остатков средств на других счетах бухгалтерского учета или групп однотипных операций), не будет своевременно предотвращено или обнаружено и исправлено с помощью систем бухгалтерского учета и внутреннего контроля. Под риском необнаружения (РН) понимают риск того, что аудиторские процедуры по существу не позволяют обнаружить искажение остатков средств по счетам бухгалтерского учета или группы однотипных операций, которое может быть существенным (по отдельности или в совокупности с искажениями остатков средств на других счетах бухгалтерского учета или групп однотипных операций). Международная аудиторская практика выработала следующий подход к определению общего аудиторского риска: ОАР = НР * РК * РН (2.35) Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20, 21, 22 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.