|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Организация учета и проведение аудита материально-производственных запасов предприятияНа основании результатов анализа следует выработать тактическую и стратегическую политику в области ресурсосбережения, направленную на повышение эффективности использования материальных ресурсов на предприятии. Чтобы увеличить объемы товарной продукции на ЗАО «ОЗЭМИ» сделаем расчеты экономической эффективности. Для производственной мощности дополнительно было приобретено оборудование – конвейер, стоимостью 60000 рублей, на монтаж оборудования было затрачено 9000 рублей, при этом основная заработная плата на монтажные работы составило 1800 рублей. Начисления к сметной стоимости: 1.Определяются накладные расходы, Нр, руб., в размере 80 % от основной заработной платы с районным коэффициентом: Нр = 1800*1.15*0.8 = 1656 2. Определяются заготовительно-складские и транспортные расходы, Зср, руб., в размере 20% от стоимости оборудования: Зср = 60000*0.2 = 12000 3. Определяются прямые затраты, Пз, руб., путем сложения стоимости оборудования, стоимости монтажа, накладных расходов и заготовительно-складских расходов: Пз = 60000+1800+12000 = 73800 4. Определяются плановые накопления, Пн, руб., в размере 30 % от прямых затрат: Пн = 73800*0.3 = 22140 5. Определяются капитальные затраты, Кз, руб., путем суммирования прямых затрат и плановых накоплений: Кз = 73800+22140 = 95940 Таблица. 1.12 - Расчет производственной программы в натуральном и стоимостном выражении

Определяется производственная программа, ПП, тонн, по формуле:

где

ПП – производственная программа Спп – суточная плановая производительность Определяется суточная плановая производительность после реконструкции, Спп, тонн, по формуле: Спп = Сп*д, где Сп – суточная производительность д – прирост суточной производительности Сп = 34*1,14 = 38,76

Определяется товарная продукция, ТП, тыс. руб., по формуле:

где ТП – товарная продукция Ц – цена за единицу продукции

· Расчет показателей экономической эффективности проводимого мероприятия 1. Определяется себестоимость предприятия до проведения мероприятия, Сс, тыс. руб., по формуле: Сс = ТП*Уз, где Уз – уровень затрат Сс = 9468,8*0,9783 = 9263,3 Определяются затраты на сырьё, Зс, руб., до реконструкции, по формуле: Зс = Сп*Рп*Цс+Тр; Тр = Сп*Рп*Сд, где Зс – затраты на сырьё Цс – цена за 1 т. сырья Тр – транспортные расходы Сд – стоимость доставки 1 т. сырья Рп – рабочий период Тр1 =34*300*23*0,35 = 82110 Зс1 = 0,35*34*300*2651+8211 = 9474423 Тр2 = 34*300*23*0,15 = 35190 Зс2 = 0,15*34*300*1970+3519 = 3017619 Тр3 = 34*300*23*0,1 = 23460 Зс3 = 0,1*34*300*2690+2346 = 2747064 Тр4 = 34*300*23*0,2 = 46920 Зс4 = 0,2*34*300*5500+4692 = 11224692 Тр5 = 34*300*23*0,2 =46920 Зс5 = 0,2*34*300*5375+4692 = 10969692 Тр1 = 38,76*300*23*0,35 = 93605,4 Зс1 = 0,35*38,76*300*2651+936,0 = 108008,4 Тр2 = 38,76*300*23*0,15 = 40116,6 Зс2 = 0,15*38,76*300*197+40,1 = 34400,8 Тр3 = 38,76*300*23*0,1 = 267,4 Зс3 = 0,1*38,76*300*2690+267,4= 313165,2 Тр4 = 38,76*300*23*0,2 = 53488,8 Зс4 = 0,2*38,76*300*5500+534,8 = 1766491 Тр5 = 38,76*300*23*0,2 = 53488,8 Зс5 = 0,2*38,76*300*5375+534,8 = 1250544,8 2. Определяются затраты на топливо, Зт, руб., по формуле:

где Нрт – Норма расхода топлива на единицу выпускаемой продукции Цт – цена 1 т. топлива с транспортными расходами

Определяются затраты на электроэнергию, Зэ, руб., по формуле:

где

Зэ = 29*300*24*1,84 = 384192 3. Определяется общий фонд заработной платы, ОФЗП, руб., по формуле ОФЗП = (Тф+Дноч.вр.+Двеч.вр.+Двред.усл..+Пр.)*Рк, где Тф – тарифный фонд Дноч.вр – доплата за работу в ночное время Двеч.вр – доплата за работу в вечернее время Двред.усл – доплата за работу в вечернее время Пр. – сумма прибыли Рк – районный коэффициент Определяется тарифная ставка, Тст, руб., по формуле:

где Тк – тарифный коэффициент В – месячный баланс рабочего времени (168,8 ч.) II р. Тст = 1460/168,8*1,1 = 9,52 III р. Тст = 1460/168,8*1,21 = 10,47 IV р. Тст = 1460/168,8*1,57 = 13,58 V р. Тст = 1460/168,8*1,71 = 14,79 Определяется

суммарно-тарифная ставка,

где

Определяется норма выработки, Нвыр, тонн, по формуле:

где Нвыр – норма выработки n – число смен

Определяется расценка сдельная, Рсд, руб., по формуле:

где t – продолжительность смены

Определяется прирост производственной программы, ∆ПП, по формуле: ∆ПП = ПП-ПП ∆ПП = 11628 – 10200 = 1428 Определяется тарифный фонд, Тф, руб., по формуле: Тф = Рсд*∆ПП, где Рсд – расценка сдельная ∆ПП - прирост производственной программы Тф = 29,94*10200 = 3053 Определяется доплата за работу в ночное время, Дноч.вр., руб., по формуле:

Определяется доплата за работу в вечернее время, Двеч.вр., руб., по формуле:

Определяется доплата за работу в вредные условия труда, Двр.усл., руб., по формуле:

Определяется сумма премии, Пр., руб., по формуле: Пр. = (Тф+Дноч.вр.+Двеч.вр.+Двред.усл.)*% премии Пр. = (30538+610,7+190,8+122,1)*0,95 = 3778,7 ОФЗП = (30538+610,7+190,8+122,1+3778,7)*1,15 = 8919,9 Определяются отчисления в единый социальный фонд, Есф, руб., по формуле: Есф = ОФЗП*0,26% Есф = 8919,9*0,26 = 2319,1 4. Определяется сумма амортизационных отчислений на вновь вводимое оборудование, Са, руб., по формуле:

где Сп – стоимость первоначальная Nа – норма первоначальная Определяется стоимость первоначальная, Сп, руб., по формуле: Сп = Ц+М+Тр, где Ц – цена М – монтаж Тр – транспортные расходы Определяется транспортные расходы, Тр, руб., по формуле: Тр = Ц*20% Тр = 60000*0,2 = 12000 Сп = 60000+9000+12000 = 81000

5. Определяется себестоимость готовой продукции после проведения мероприятия, Сс, тыс. руб., по формуле: Сс′ = Сс+Дэр, где Дэр – дополнительные эксплуатационные расходы Сс′ = 9263,3+541,0 = 9804,4 Таблица. 1.13 - Статьи затрат

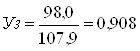

9. Определяется уровень затрат на рубль товарной продукции после проведения мероприятия, Уз, тыс. руб., по формуле:

11. Определяется условно-годовая экономия, Угз, тыс. руб., по формуле: Угэ = (Уэ до – Уэ после)*ТП′ Угэ = (0,978 – 0,908)* 107,9= 75,53 10. Определяется коэффициент экономической эффективности, Кэ, по формуле:

· анализ полученных результатов экономической эффективности проводимого мероприятия составило: 7,950 тыс.руб. Заключение Организация материального учета является одним из наиболее сложных участков учетной работы, поэтому в комплексе мер по созданию системы бухгалтерского учета большое значение имеет формирование полной и достоверной учетной информации о наличии, движении и использовании производственных запасов на каждом предприятии, а также четкая организация внутрихозяйственного контроля за их сохранностью. В первой главе дипломной работы раскрыты основные понятия, теоретические и методологические вопросы аудита производственных запасов. Методологические основы формирования в бухгалтерском учете информации о материально-производственных запасах организации установлены Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) Во второй главе проведен анализ производственных запасов и была дана характеристика технико-экономических показателей предприятия. Основными задачами учета производственных запасов являются: 1. Правильное и своевременное документальное отражение операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску материалов; 2. Контроль за сохранностью материалов в местах хранения и на всех этапах их движения; 3. Контроль за соблюдением установленных норм запасов; 4. Контроль за использованием материалов в производстве на базе технически обоснованных норм их расходования; 5. Своевременное выявление ненужных и излишних материалов (неликвидов). В состав материально-производственных запасов включаются: материалы, готовая продукция, товары. Материалы - один из важнейших элементов производственного цикла любой организации; они представляют собой предметы труда, которые используются для изготовления продукции, выполнения работ, оказания услуг. Их особенность состоит в том, что, участвуя в процессе производства, материалы полностью потребляются в каждом его цикле и полностью переносят свою стоимость на вновь созданную продукцию (работы, услуги). Готовая продукция – часть материально-производственных запасов, предназначенная для продажи, являющаяся конечным результатом производственного процесса, законченная обработкой, технические и качественные характеристики которой соответствуют условиям договора или требованиям документов в случаях, установленных законодательством. Товары – это та часть материально-производственных запасов организации, которая приобретена или получена от других юридических и физических лиц и предназначена для продажи или перепродажи без дополнительной обработки. В третьей главе приведены пути совершенствования аудита производственных запасов. Была определена оценка экономической эффективности от внедрения рекомендаций по совершенствованию аудита производственных запасов. Цель анализа материальных ресурсов состоит в повышении эффективности производства за счет рационального использования ресурсов. Аудиторская проверка материально-производственных запасов позволяет минимизировать риск наличия существенных ошибок в бухгалтерской отчетности. 1. Сбор аудиторских доказательств осуществлялся путем проведения аудиторских процедур, которые формируются в 3 этапа: Процедуры подготовки и планирования аудита; Процедуры, выполняемые в ходе проверки по существу; Заключительные процедуры. По результатам проверки ЗАО «ОЗЭМИ», которая проводилась сплошным методом, сделаны выводы, что в целом на предприятии бухгалтерский учет организован в соответствии с Законом РФ «О бухгалтерском учете» от 21.11.96г. № 129 – ФЗ, Положениями по бухгалтерскому учету. В ходе аудита были выявлены следующие проблемы: 1. Оборудования предприятия не выпускает нужное количество продукции; 2. Не прослеживаются источники поступления материальных ценностей; 3. Не организованный учет производственных запасов. По результатам проведенного аудита были разработаны следующие рекомендации по повышению качества учета производственных запасов: · покупка дополнительного оборудования (конвейера); · объединить журнал-ордер и ведомость № 10 «Движение материальных ценностей» и создать ведомость «Аудит производственных запасов», которая отражает не только дебетовые и кредитовые обороты по счету 10 «Материалы», но и остатки на начало, и конец отчетного периода. Она позволит проследить источники поступления и направления использования учитываемых материальных ценностей на счете 10 «Материалы»; · оперативно обеспечивать руководителей и других заинтересованных лиц необходимой информацией для эффективного управления производственными запасами; · ввести в обязанность заместителя главного бухгалтера проводить ежегодно перед составлением бухгалтерской отчетности внутренний аудит, используя предложенные в дипломной работе рабочие документы. Внедрение перечисленных рекомендаций позволит наладить более действенный и менее трудоемкий учет и аудит за наличием, движением и использованием материальных ресурсов. Основным направлением повышения эффективности использования производственных запасов является внедрение ресурсосберегающих, малоотходных и безотходных технологий. Рациональное использование запасов зависит также от полноты сбора и использования отходов и обоснованной их оценки. Большое значение для сохранности материалов имеет наличие технически оснащенных складских помещений с современными весоизмерительными приборами и устройствами, позволяющими механизировать и автоматизировать складские операции и складской учет. Важным условием повышения эффективности использования материальных ресурсов является усиление личной и коллективной ответственности, а также материальной заинтересованности рабочих, руководителей в рациональном использовании указанных ресурсов. Расчеты сделанные после проведения мероприятия в ЗАО «ОЗЭМИ» сможет увеличить суточную производительность на 3,4 % выпускаемого оборудования. Таким образом, как видно из полученных расчетов, экономический эффект от предложенных мероприятий составил: 7,950.тыс. рублей. Библиографический список1. Гражданский кодекс Российской Федерации, чч. 1, 2, 3. Налоговый кодекс Российской Федерации, чч. 1, 2. 2. Федеральный закон Российской Федерации № 208-ФЗ от 26 декабря 2003 г. «Об акционерных обществах» (с измен. от 05.01.06 №7-ФЗ). 3. Федеральный закон № 129-ФЗ от 21 ноября 2003 г. «О бухгалтерском учете» (в ред. Федеральных законов от 23.07.2005 № 123-ФЗ; от 28.03.2006 № 32-ФЗ; от 31.12.06 № 187-ФЗ; от 31.12.06 № 191-ФЗ; от 10.01.07 № 8-ФЗ; от 30.06.07 № 86-ФЗ). 4. Федеральный Закон РФ от 21 ноября 1996 г. № 129 – ФЗ «О бухгалтерском учете» (в редакции Федеральных Законов РФ от 23.07.1998 г. № 123 – ФЗ, от 28.03.2002 N 32-ФЗ, от 31.12.2002 N 187-ФЗ,от 31.12.2002 N 191-ФЗ, от 10.01.2003 N 8-ФЗ,от 30.06.2003 N 86-ФЗ) // Российская газета. – 1996 г. - № 228. – с. 2 – 4. 5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. №94н. 6. Приказ Министерства Финансов РФ от 9 июня 2001 г. № 44н «Об утверждении положения по бухгалтерскому учету «Учет материально – производственных запасов» ПБУ 5/01» // Российская газета. – 2001 г. - № 140. – с. 3. 7. Положение о порядке осуществления безналичных расчетов с физическими лицами в Российской Федерации. Утверждено Банком России 1 апреля 2003 г. № 222-П. Положение о правилах организации наличного денежного обращения на территории Российской Федерации. Утверждено Банком России 5 января 1998г. № 14-П. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02) (утв. Приказом Министерства финансов РФ от 19 ноября 2002г. № 114 н). Приказ Министерства Финансов РФ от 28 декабря 2001 г. № 119н «Об утверждении методических указаний по бухгалтерскому учету материально – производственных запасов» // Российская газета. – 2002 г. - № 36. – с. 4. Приказ Министерства Финансов РФ от 31 октября 2000 г. N 94н «Об утверждении плана счетов бухгалтерского учета финансово – хозяйственной деятельности организаций и инструкции по его применению» (в редакции Приказа Министерства Финансов РФ от 07.05.2003 г. № 38н) // Экономика и жизнь. – 2000 г. - № 46. – с. 30 – 42. Письмо Министерства Финансов РФ от 15 марта 2001 г. N 16-00-13/05 «О применении нового плана счетов бухгалтерского учета» // Экономика и жизнь. – 2001 г. - № 11. – с. 45 – 50. Алборов Д.Г. Аудит в организациях промышленности, торговли и АПК – М.:2008. – 190 с. Андреев В.Д. Практический аудит (справочное пособие). - М.: Экономика, 2008. – 400 с. Астахов В. П. Бухгалтерский финансовый учет. – М.: ИКЦ «Март», 2004г. – 245 с. Аудит: Учебник для вузов / В.И. Подольский, А.А. Савин, Л.В. Сотникова и др.: Под ред. проф.В.И. Подольского - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2005. – 583 с. Аудит. Практикум: Учебное пособие для вузов / В.И. Подольский, Л.Г. Макарова, А.А. Савин и др.: Под ред. проф.В.И. Подольского. - М.: ЮНИТИ-ДАНА, 2004. – 606 с. Барышников Н.П. Бухгалтерский учет, отчетность и налогообложение. - М.: ННД «Филин», 2004. – 302 с. Божко П. Г. Формирование фактической себестоимости материально – производственных запасов // Бухгалтерский учет. - 2003. - № 1. – с. 35 – 36. Безруких П. С. Бухгалтерский учет. – М.: Издательство «Норма М». - 2002. – 430 с. Белобжецкий Н.А. Бухгалтерский учет и внутренний аудит. - М.: Бухгалтерский учет, 2004. – 510 с. 8. Бухгалтерский учет: Учебное пособие 4-е изд., перераб. и допол. / Под ред. проф. В.П. Астахова.– М.: ИНФА – М, 2003. – 640 с. Бухгалтерский учет: Учебник для вузов / Под ред. проф. Ю.А. Бабаева. – М.: ЮНИТИ - ДАНА, 2006. – 476 с. Бухгалтерский учет. Учебник для вузов. - 3-е изд., перераб. и допол. / Под ред. проф. Ю.А. Бабаева. – М.: ЮНИТИ-ДАНА, 2006. – 304 с. Бухгалтерский учет: Учебник / П.С. Безруких, В.Б. Шашкевич и др./ Под ред. П.С. Безруких 3-е изд., перераб. и доп. - М.: Бухгалтерский учет, 2007. - 576 с. Бухгалтерский учёт / под ред. Прищепы В. И., Тишкова З.А. - Минск, 2006. – 400 с. Волков Н. Г. Учет производственных запасов // Бухгалтерский учет. – 2005. - №4. – С. 36 – 40. Волков Н.Г. Оценка товарно-материальных ценностей в учете и отчетности. //Бухгалтерский учет. – 2003. - № 11. - с. 22-28. Герасимова А.К., Скапенкер М.С. Счета-фактуры: вопросов больше, чем ответов. // Экономика и жизнь. – 2003. - № 3. - с. 3-10. Гоголев А.К. Фифо и Лифо - методы оценки материальных запасов. // Бухгалтерский учет. – 2005. - № 8. - с. 26-34. Глушков Р.С. Практический аудит на современном предприятии: цели и задачи аудита. – М.: Север Т, 2004. – 357 с. Данилевский Ю.А. Особенности проведения аудиторской проверки операций с товарно-материальными ценностями. // Главбух. – 2006. - № 1. - с. 4-11. Захарова А.В. Расчеты с бюджетом по НДС на основе счетов-фактур. // Бухгалтерский учет. – 2007. - специальный выпуск - с. 36. Камышанов П.И. Производственный учет в условиях рынка. // Бухгалтерский учет. – 2004. - № 8. - с. 15-22. Камышанов П.И., Камышанов А.П. Бухгалтерский учет и аудит. – М.: Издательство Приор, 2007. – 258 с. Карпов В.В. Бухгалтерский учет и отчетность предприятий и организаций 2004. Настольная книга бухгалтера. - М.: Экономика и Финансы, 2005. - 616 с. Камышанов П.И. Практическое пособие по аудиту. - М.: ИНФРА-М, 2003. – 522 с. Кирьянова З.В. Теория бухгалтерского учета: Учебник 4-е изд., перераб. и доп. - М.: Финансы и статистика, 2008. – 256 с. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтеский учет. 3-е изд., доп. - М.: Финансы и статистика, 2008. – 432 с. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухучёт в организациях - М.: Финансы и статистика, 2003 – 800 с. Кондраков Н.П. Бухгалтерский учет. – М.: ИНФРА - М, 2005. - 560 с. Константинов Ю.П., Ковалёва О.В. Аудит: Учебное пособие. - М.: Издательство ПРИОР, 2004. – 320 с. Краснова Л.П., Шалашова Н.Т., Ярцева Н.М. Бухгалтерский учет: Учебник. - М.: Юристъ, 2003. – 550 с. Луговой В.А. Учет производственных запасов: материалов, топлива, запасных частей, МБП. - М.: АО «Аудит», 2004. – 460 с. Луговой В.А. Организация бухгалтерского учета и отчетность. - М.: АО «Инкосаудит», 2003. – 300 с. Луговой В.А. Учет материальных ресурсов. - М.: ООО «Контора», 2004. – 233 с. Лебедева Н.В., Бычкова С.М. Инвентаризация при аудите товарно-материальных ценностей. // Бухгалтерский учет. – 2007. - № 1. - с. 40-45. Луговой В.А. Учет производственных запасов. // Бухгалтерский учет. – 2006. - № 4. - с. 39-44. Луговой В.А. Учет отпуска производственных запасов. // Бухгалтерский учет. – 2003. - № 5. - с. 3-8. Макальская М.Л. Корреспонденция счетов (справочное пособие). М.: АО «ДНС», 2004. – 152 с. Медведев А.Н. Хозяйственные договоры и сделки: бухгалтерский и налоговый учет. - М.: ИНФРА-М, 2002. – 528 с. Настольная книга бухгалтера, 4-е изд., допю: в 4 т., т.2/ Сост. В.М. Прудников. - М.: ИНФРА-М, 2006. - 640 с. Нитецкий, Кудрявцев Аудит предприятия: методология аудиторской проверки хозяйственно- финансовой деятельности. Учебное пособие. - М.: ЮТИС, 2004. – 255 с. Новодворский В.Д., Пономарева Л.В., Ефимова С.В. Бухгалтерская отчетность: составление и анализ. - М.: Бухгалтерский учет, 2003. – 310 с. Овсийчук М.Ф. Аудит // Аудитор. - 2006. - №311. – с. 23 – 32. Петров В. В. Учет материально – производственных запасов // Бухгалтерский учет. - 2005. - № 18. – С. 21 – 29. Савинов Л.В. Аудит производственных запасов. // Финансовые и бухгалтерские консультации. – 2004. - № 3(4). - с. 49-54. Сотникова Л.В. Теория бухгалтерского учета: Учебник / Под ред. Е.А. Музеновского. – М.: Юрмат, 2003. – 640 с. 9. Савицкая Г.В. Экономический анализ: Учеб. / Г.В. Савицкая. – 9-е изд., испр. – М.: Новое знание, 2005. – 640с. 10. Основные нормативные акты по бухгалтерскому учету и бухгалтерской отчетности. – М.: ООО «Нитар альянс». - 2003. – 507 с. Шеремет А. Д., Суйц В. П. Аудит. - М.: 2004. |

|||||||||||||||||||||||||||||||||||||||||||||

,

,

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»