|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Фінансова криза підприємства та її діагностика3.2.

Поглиблений аналіз зобов'язань (боргів) підприємства. 3.3. Перспективна оцінка фінансових наслідків виникнення ситуації банкрутства. Виникнення ситуації банкрутства не завжди вигідно кредиторам підприємства, оскільки ліквідаційної маси може бути недостатньо для повного розрахунку по усіх зобов'язаннях підприємства. З цією метою пропонується визначити певні кількісні параметри задоволення їхніх економічних інтересів – рівень задоволення зобов'язань перед кредиторами та обсяг їхніх втрат внаслідок судового вирішення проблеми боргів. Наслідки виникнення ситуації банкрутства слід оцінювати з огляду на економічні інтереси суб'єкта діагностування. У разі проведення внутрішньої діагностики – критерієм є інтереси власників підприємства. При від'ємному значенні чистих активів або при їх недостатності власники підприємства можуть втратити не тільки напрацьований капітал, але й внески до статутного капіталу підприємства. Кількісні параметри цих наслідків повинні оцінюватись за допомогою спеціально розробленої системи оціночних показників, які мають не тільки діагностичне значення, а й є необхідним підґрунтям для вибору антикризових рішень щодо виведення підприємства зі стану кризи. При проведенні зовнішньої діагностики з ініціативи кредиторів підприємства прогнозування наслідків виникнення ситуації банкрутства дозволяє встановити час та ступінь задоволення майнових вимог, а отже перевірити доцільність ініціювання справи про банкрутство. При проведенні діагностики потенційними санаторами підприємства головним завданням є оцінка ризиків реалізації програми санації, з точки зору вірогідності втрати інвестованих коштів при агресивній позиції кредиторів підприємства. 4 етап – дослідження та оцінка потенціалу виживання підприємства. Оцінка можливостей відновлення нормального перебігу господарсько-фінансової діяльності підприємства та забезпечення його подальшого успішного розвитку є одним з найбільш складних та творчих (креативних) завдань діагностики кризи. Зацікавленість у проведенні такого дослідження не потребує додаткової аргументації і є доцільною як при проведенні внутрішньої, так і зовнішньої діагностики. Для кредиторів дозвіл на проведення санації є альтернативою ліквідації підприємства, якщо остання не забезпечує повного виконання боргових зобов'язань (що особливо актуально для кредиторів 4-ої черги погашення). Для санаторів проведення цього етапу діагностування дозволяє сформувати коректний висновок щодо доцільності участі в санації та створити належне інформаційне підґрунтя для розробки плану санації, оцінити ризики його реалізації. Формування коректного діагностичного висновку стосовно наявності потенціалу виживання базується на проведенні системи спеціальних досліджень за зазначеними нижче напрямами. 4.1. Оцінка ресурсних передумов виживання підприємства, під якими розуміється сукупність ресурсів, якими володіє підприємство та які можуть забезпечити виведення підприємства зі стану кризи. Оцінка наявності ресурсних передумов виживання потребує, по-перше, проведення детального аналізу усієї сукупності ресурсів підприємства (матеріальних, фінансових, трудових, організаційних, просторових, інформаційних тощо), діючої організації їх формування та використання; по-друге, оцінку їх адекватності сучасним вимогам, та достатності для забезпечення відновлення життєздатності підприємства та конкурентоздатності його продукції на відповідному сегменті ринку. 4.2. Оцінка можливостей розвитку підприємства та підвищення його конкурентного статусу. Метою цього етапу є оцінка можливості зростання основних показників господарсько-фінансової діяльності підприємства та генерування позитивних грошових потоків в обсягах, достатніх для самофінансування розвитку підприємства та виконання зовнішніх зобов'язань. Об'єктом дослідження є потенціал (тобто нереалізовані можливості) підприємства, виходячи з обсягу ресурсів, що знаходяться або можуть бути залучені, наявних перспектив розвитку окремих видів діяльності підприємства (операційної, інвестиційної, фінансової). 4.3. Аналіз стану зовнішнього середовища та його сприятливості для виходу підприємства зі стану кризи. На цьому етапі діагностики об'єктом дослідження є стан зовнішнього середовища підприємства, макро – та мікроекономічної кон'юнктури. Фактор зовнішнього середовища відіграє суттєву роль у виникненні та розвитку кризових явищ у діяльності окремих суб'єктів господарювання, посилює або послаблює перебіг кризи. Тому невід'ємною складовою діагностики слід вважати аналіз поточного впливу зовнішнього середовища на стан функціонування підприємства в цілому та, зокрема, стан його фінансів і розробку можливих прогнозів подальшого розвитку ринкової ситуації. Прогнозування можливих змін зовнішнього середовища та ринкової ситуації є необхідною інформаційною передумовою для формування висновків стосовно напряму розвитку кризи. Якщо очікуються позитивні тенденції, то є надія на локалізацію кризи або самостійний вихід з неї. Якщо ж прогнозується погіршення стану зовнішнього середовища та ринкової ситуації, то найбільш вірогідно посилення кризи, прискорення її поглиблення. Це відповідно скорочує час та посилює потребу в прийнятті дійових рішень, спрямованих на подолання кризових явищ. 5

етап – узагальнення результатів діагностування кризи розвитку підприємства.

Проведення діагностики завершується формуванням загального висновку (звіту), в

якому узагальнюються результати проведеної роботи. Викладена декомпозиція процесу діагностики кризи розвитку підприємства дає можливість чітко структурувати процес дослідження, виокремити завдання та об'єкти окремих етапів діагностики, надати керівництву підприємства та іншим користувачам діагностики (власникам, інвесторам, санаторам, кредиторам) об'єктивну і повну інформацію для прийняття управлінських рішень та обґрунтування програми необхідних антикризових заходів. 1.3 Методи діагностики фінансового стану підприємства Відповідно до діючого законодавства про банкрутство підприємств для діагностики їх неспроможності застосовується обмежене коло показників: коефіцієнти поточної ліквідності, забезпеченості власним оборотним капіталом і відновлення (втрати) платоспроможності. Підставою для визнання структури балансу незадовільною, а підприємства – неплатоспроможним є наявність однієї з умов: -

коефіцієнт поточної ліквідності на кінець звітного періоду має - коефіцієнт забезпеченості власними обіговими коштами на кінець звітного періоду має значення нижче за 0,1. Коефіцієнт поточної ліквідності має розраховуватися за формулою:

Коефіцієнт забезпеченості власними обіговими коштами визначається у такий спосіб:

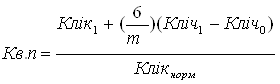

Якщо коефіцієнт поточної ліквідності нижчий за нормативний, а частка власного оборотного капіталу у формуванні поточних активів менша за норматив, але намітилася тенденція зростання цих показників, то визначається коефіцієнт відновлення платоспроможності за період, що дорівнює шести місяцям:

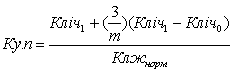

де Кліч1 і Кліч0 – фактичне значення коефіцієнта ліквідності відповідно наприкінці й на початку звітного періоду; Клік норм – нормативне значення коефіцієнта поточної ліквідності; т – звітний період, міс. Якщо Кв.п > 1, то у підприємства є можливість відновити свою платоспроможність; якщо Кв.п < 1, то у підприємства немає реальної можливості відновити свою платоспроможність найближчим часом. Якщо фактичні величини Кліч і Кзвк дорівнюють або вищі за нормативні значення на кінець періоду, але намітилася тенденція їх зниження, розраховують коефіцієнт втрати платоспроможності за період, який дорівнює трьом місяцям:

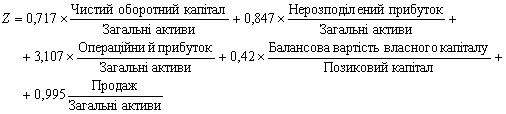

Якщо Ку.п > 1, то підприємство має реальну можливість зберегти свою платоспроможність протягом трьох місяців і навпаки. При незадовільній структурі балансу (Кліч і Кзвк нижчі за нормативні), але за наявності реальної можливості відновити свою платоспроможність у встановлений термін може бути ухвалено рішення про відстрочку визнання підприємства неплатоспроможним протягом шести місяців. За відсутності підстав визнання структури балансу незадовільною (Кліч і Кзвк вищі за нормативні), але при Ку.п < 1 рішення про визнання підприємства неплатоспроможним не приймається, але через реальну загрозу втрати підприємством платоспроможності воно ставиться на відповідний облік у спеціальних підрозділах Міндержмайна зі справ про неспроможність (банкрутство) підприємств. Якщо підприємство визнається неплатоспроможним, а структура його балансу – незадовільною, то перш ніж передати експертний висновок до арбітражного суду, запитується додаткова інформація та проводиться поглиблений аналіз виробничо-фінансової діяльності підприємства з метою вибору одного з двох варіантів рішень: 1) проведення реорганізаційних заходів для відновлення платоспроможності підприємства; 2) проведення ліквідаційних заходів відповідно до чинного законодавства. Розглянута система критеріїв діагностики банкрутства підприємств суб'єктів господарювання є недосконалою й зазнає обґрунтованої критики. Моделі дискриминантного аналізу. Для оцінки ризику банкрутства й кредитоспроможності підприємств широко використовуються дискримінантні факторні моделі, розроблені американськими й західноєвропейськими економістами. Для діагностики можливості банкрутства часто використають Z-рахунок Е. Альтмана, отриманий ним у США у 1968 р.:

Отримане значення Z-рахунку інтерпретують у такий спосіб:

У 1983 р. Альтман одержав модифікований варіант своєї моделі для компаній, акції яких не котирувалися на біржі:

У цьому рахунку банкрутство досить імовірно, якщо Z < 1,23. У 1972 р. Лисе (Великобританія) одержав таку формулу:

Тут критичне значення становило 0,037. У1997 р. Таффлер одержав таку формулу:

Якщо величина Z-рахунку більше 0,3, то у підприємства непогані довгострокові перспективи; якщо менше 0,2, банкрутство досить імовірно. Досвід діагностики банкрутства в США. Аналіз 183 американських фірм, що зазнавали фінансових труднощів протягом 10 років до 1931 р., показав, що найбільш надійним показником, який пророкує банкрутство, є зниження відношення чистого оборотного капіталу до суми всіх активів. Порівняння показників 20 збанкрутілих у 1920–1929 рр. підприємств із показниками 19 успішних за 3 – 5 років до банкрутства показало, що надійними показниками, що пророкують банкрутство, є: - прибуток на чистий власний капітал підприємства; - відношення чистого власного капіталу до суми заборгованості. Вивчення досвіду 939 підприємств за 1926–1936 рр. показало можливість пророкування банкрутства за 4 – 5 років до його настання на підставі динаміки трьох коефіцієнтів: - коефіцієнт покриття процентних виплат; - відношення чистого оборотного капіталу до суми активів; - відношення чистого власного капіталу до суми заборгованості. Перед банкрутством ці коефіцієнти є нижчими за нормальний рівень і продовжують знижуватися. У. X. Бівер на базі порівняння 79 підприємств-банкрутів із 79 підприємствами, що зберегли конкурентоспроможність, визначив наступні надійні показники, що пророкують банкрутство: - відношення потоків коштів до суми заборгованості; - коефіцієнти структури капіталу; - коефіцієнти ліквідності. Крім того, було встановлено, що у підприємств-банкрутів: - відношення грошового потоку до сукупного боргу протягом п'яти років до банкрутства знизилося з +0,15 до -0,15, у фірм, що вижили, воно становило приблизно +0,45. З огляду на відношення грошового потоку до боргів, йдеться про чистий грошовий потік підприємства; - відношення чистого прибутку до сукупних активів протягом п'яти років до банкрутства поступово знижувалося з +0,05 до –0,2; у фірм, що вижили, він був дещо менший за +0,1. Можливий прогноз за три роки до банкрутства. Інші результати дослідження дозволили зробити висновок, що у підприємств-банкрутів: - відношення сукупного боргу до сукупних активів протягом трьох років до банкрутства поступово збільшувалося з +0,50 до +0,80; у фірм, що вижили, коливалося від +0,37 до +0,40; - відношення оборотного капіталу до сукупних активів протягом трьох років до банкрутства поступово знижувалося з +0,30 до +0,06; у фірм, що вижили, коливалося від +0,40 до +0,42. Можливий прогноз за один-два роки до банкрутства. У підприємств-банкрутів коефіцієнт поточної ліквідності протягом двох років до банкрутства знизився з 2,3 до 2,0; у фірм, що вижили – коливався від 3,3 до 3,5. Крім вище наведених способів виявлення кризового стану підприємства існує безліч методик проведення діагностики банкрутства, що відрізняються об’єктами спостереження, етапами проведення аналізу, масштаби дослідження, а також набором показників, за допомогою яких ведеться аналіз. Приклад незалежних змінних моделі Терещенка О.О. і моделі дослідників ХНЕУ з урахуванням особливостей підприємств та приклади побудови дискримінантних моделей наведені в додатку А. 2. Визначення фінансових результатів та оцінка ефективності господарської діяльності ВАТ «Домашній текстиль» Особистий коефіцієнт – 1,11. 1. Визначаємо річний випуск ковдр і подушок у натуральному виразі, використовуючи дані про чисельність та продуктивність праці швачок, а також фонду їх робочого часу. Річний випуск ковдр=10×3×23×12=8280 шт. Річний випуск подушок=8×5×23×12=11040 шт. 2. Розраховуємо дохід від реалізації ковдр і подушок у звітному році, податок на додану вартість і чистий доход. Результати розрахунків наведені у формі табл. 2.1 Таблиця 2.1. Доходи від реалізації продукції ВАТ «Домашній текстиль»

Доход від реалізації продукції розраховуємо шляхом множення річного обсягу реалізованої продукції відповідного виду на відпускну ціну, яка включає податок на додану вартість, за формулою (2.1): Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.