|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Курсовая работа: Оценка и учет финансовых показателей деятельности предприятияв ) операционных доходов и расходов (за вычетом результатов от продажи имущества) ; г ) внереализационных прибылей и убытков; д ) чрезвычайных доходов и расходов . Рассмотрим формирование финансовых результатов на рисунке 2.1.1. Финансовый результат Финансовый результат Финансовый результат от реализации товаров от операционных и от чрезвычайных (работ , услуг) (прибыль внереализационных доходов и расходов или убыток) ( сч. 90 ) доходов и расходов ( счет 99) (сч. 91 )

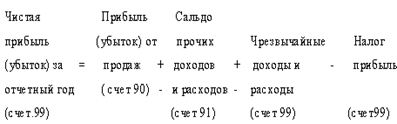

финансовый учет экономический Схема формирования финансовых результатов( рисунок 2.1.1.) Различие между этими составными частями прибыли или убытков состоит в том, что финансовый результат от продажи продукции (работ, услуг) первоначально определяют по счету 90 «Продажи», Со счета 90 прибыль или убыток обычной деятельности списывается на счете 99 «Прибыли и убытки» Прочие расходы не учитываются на счетах издержек производства и обращения. В конечном итоге их отражают на счетах 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки» Финансовый результат от продажи имущества, операционные и внереализационные доходы и расходы вначале отражают на счете 91 «Прочие доходы и расходы», с которого затем ежемесячно списывают на счете 99. Чрезвычайные доходы и расходы относятся непосредственно на счет 99 без предварительной записи на промежуточных счетах в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п. При списании стоимости имущества, утраченного в результате чрезвычайных обстоятельств, амортизируемое имущество относят в дебет счета 99 по остаточной стоимости с кредита счета 01, а остальное имущество – по фактической себестоимости с кредита счетов 08, 10, 41, 50 и других счетов. Кроме того, по дебету счета 99 отражают начисленные платежи на прибыль и суммы причитающихся налоговых санкций в корреспонденции со счетом 68 «Расчет по налогам и сборам». Платежи по перерасчетам по налогу на прибыль также отражаются на счетах 99 и 68. В «Сельхоз управление» по окончании отчетного года счет 99 “Прибыли и убытки” закрывается. Заключительной записью декабря сумму чистой прибыли списывают с дебета счета 99 в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Сумма убытка списывается с кредита счета 99 в дебет счета 84. За период с 2004 по 2005 год включительно «Управление сельского хозяйства Черемшанского раойона»» финансовый год заканчивал с прибылью. Прибыль в основном была получена от обычного вида деятельности. В 2005 прибыль году уменьшилось по сравнению с 2004 годом почти в 4 раза . Также сумма прибыли уменьшается за счет прочих платежей в бюджет. К ним относятся : штрафы и пени по налогом, лицензионные сборы на право торговли алкогольной продукцией, проценты за пользование бюджетными средствами по реструктурированным задолженностям по налогам и т.д. Аналитический учет по счету 99 должен обеспечить формирование, данных, необходимых не только для составления отчета о прибылях и убытках, но и также для анализа финансово-хозяйственной деятельности предприятия, для выявления причин увеличения или уменьшения прибыли. Формирование финансовых результатов в « Управление сельского хозяйства Черемшанского района» осуществляется в соответствии с ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». На сч. 90 «Продажи» формируется финансовый результат от реализации продукции, работ, услуг, это — разница между выручкой от продажи и себестоимостью проданной продукции, работ, услуг. На сч. 91 «Прочие доходы и расходы» отражаются все операционные и внереализационные доходы и расходы за исключением чрезвычайных доходов и расходов и налога на прибыль. Ежемесячно сальдо доходов и расходов со сч. 90 и 91 переносится на сч. 99 «Прибыли и убытки», этот счет — операционный сопоставляющий активно-пассивный. На дебете отражаются убытки, на кредите — прибыли. Непосредственно на сч. 99 относят доходы и расходы, связанные с чрезвычайными обстоятельствами, и суммы налога на прибыль. Таким образом, на сч. 99 выявляется финансовый результат за отчетный год — чистая прибыль или убыток (рисунок 2.1.2.).

Рисунок 2.1.2. Схема формирования финансовых результатов Заключительными записями декабря сумма чистой прибыли (убытка) переносится на сч. 84 «Нераспределенная прибыль (непокрытый убыток)», счет финансово-результатный активно-пассивный. На дебете отражается непокрытый убыток, на кредите — нераспределенная при-быль. Счет 99 закрывается и в балансе не показывается. Эта процедура называется реформацией баланса. На основании решения собрания учредителей в следующем отчетном году производится распределение прибыли по направлениям, утвержденным собранием. Выявление чистой прибыли в «Управление сельского хозяйства Черемшанского района». 1.Отражается прибыль от продаж Дебет Кредит 2.90/9 99 Списывается убыток от продаж: Дебет Кредит 3.99 90/9 Отражается сальдо операционных доходов и расходов: Дебет Кредит 91/9 99 4. Финансовый результат от внереализационных доходов и расходов: Дебет Кредит 99 91/9 5. Отражается гибель материально-производственных запасов в результате наводнения: Дебет Кредит 99 10 6.Налог на прибыль: Дебет Кредит 99 68 7. Определяется чистая прибыль и перечисляется на сч. 84: Дебет Кредит 99 84 8. Производится формирование резервного капитала: Дебет Кредит 84 82 Выявление чистого убытка в «Управление сельского хозяйства Черемшанского района » 1. Списание чистого убытка. В этом случае сч. 99 и 84 — активные: Дебет Кредит 84 99 2.Покрытие убытка за счет уставного капитала: Дебет Кредит 80 84 3.Покрытие убытка за счет резервного капитала: Дебет Кредит 82 84 В «Управлении сельского хозяйства Черемшанского района» для контроля за использованием средств нераспределенной прибыль ведется на отдельных счета 84, следующие субсчета: - 84/1 — прибыль, подлежащая распределению; 84/2 — нераспределенная прибыль в обращении;- 84/3 — нераспределенная прибыль использованная При использовании этих субсчетов выше приведенный проводков представлен следующей корреспонденцией счетов. 1. Определяется чистая прибыль и перечисляется на сч. 84/1: Дебет Кредит 99 84/1 2.Отчисления в резервный капитал: Дебет Кредит 84/1 82 3.Сальдо субсчета 84/1 переносится на сч. 84/2: Дебет Кредит 84/1 84/2 Это сальдо показывает величину средств, накопленных для создания нового имущества. 4. По решению собрания учредителей остаток нераспределенной прибыли направляется на приобретение материальных ценностей: а) приобретение ценностей Дебет Кредит 10 60 Дебет Кредит 60 51 б) одновременно отражается, какая часть нераспределенной прибыли использована: Дебет Кредит 84/2 84/3 Таким образом, по сч. 84 сальдо остается кредитовым, сохраняет свою величину независимо от внутренних записей. 2.2 Учет финансовых результатов от продажи продукции «Управление сельского хозяйства Черемшанского района» получает часть прибыли от продажи продукции, товаров и услуг (реализационные финансовые результат). Прибыль от продажи продукции (работ и услуг) определяют как разницу между выручкой от продажи продукции (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством РФ. [4], и затратами на ее производству и продажу. Перечень этих затрат определяется Положением о составе затрат. В бухгалтерском учете к товарам относится не все, что продается, а лишь то , что специально приобретено для продажи. Согласно п.2. ПБУ 5/ 01 [7] под товарами понимается часть материально-производственных запасов, приобретенная или полученная от других лиц и предназначенная для продажи. В соответствии с п. 1 ст. 492 ГК РФ [3] по договору розничной купли – продажи продавец обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. В соответствии со ст. 346.27 НК РФ [4] розничная торговли – это торговли товарами и оказание услуг покупателям за наличный расчет , а также с использованием платежных карт . В «Сельхозуправление», ведется раздельный учет товаров, имущества, хозяйственна операций, расходов и доходов деятельности , общего режима налогообложения. Выручка от реализации товаров, продукции, работ и услуг определяется по отгрузке в момент предъявления покупателям расчетных документов. Доходы и расходы предприятия определяются по методу начисления согласно Положению по бухгалтерскому учету и НК РФ [12] и учитываются по видам деятельности – по субсчетам, а по видам затрат – по аналитическим счетам-статьям. Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Доходы от обычных видов деятельности отражают на счете 90 «Продажи». Организация получает основную часть прибыли от продажи продукции, товаров, работ и услуг (реализационный финансовый результат). Прибыль от продажи продукции (работ, услуг) определяют как разницу между выручкой от продажи продукции (работ и услуг) в действующих ценах . Финансовый результат от продажи продукции (работ и услуг) определяют по счету 90 “Продажи”. Этот предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по: - готовой продукции, полуфабрикатам собственного производства и товарам, - покупным изделиям (приобретенным для комплектации), Сумма выручка от продажи продукции, товаров, выполнения работ, оказания услуг в « Управление сельского хозяйства Черемшанского района» отражается по кредиту счета 90 «Продажи» отражается продажная стоимость проданных товаров, по дебету – их учетная стоимость ( в корреспонденции со счетом 41 «Товары») с одновременным сторнированием сумм скидок относящихся к проданным товарам ( в корреспонденции со счетом 42 «Торговая наценка»). В «Управление сельского хозяйства Черемшанского района» учет продаж ведется на отдельных субсчетах счет 90 «Продажи» ; 90-1 Выручка 90-2 Себестоимость продаж 90-3 Налог на добавленную стоимость 90-4 Акцизы 90-9 Прибыль (убыток) от продаж На субсчетах 90-1 , 90-2, 90-3, 90-4 учитываются соответственно поступившая выручка от продажи продукции. Себестоимость проданной продукции, начисленные НДС и акцизы. Субсчет 90-9 Прибыль убыток от продаж предназначен для выявления финансового результата от продаж отчетный месяц. Записи по субсчетам 90-1, 90-2, 90-3, 90-4, производят накопительной в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-3, 90-4, и кредитного оборота по субсчету 90-1 определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 90-9 на счет 99 «Прибыли и убытки». Таким образом , синтетический счет 90 Продажи ежемесячно закрывается и сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» закрываются внутренними записями на субсчет 90-9 прибыль (убыток) от продаж. Аналитический учет по счету 90 «Продажи» ведут по каждому виду проданной продукции, товаров, выполненных работ и оказанных услуг . Реализация товаров торговыми предприятиями осуществляется преимущественно по свободным розничным (продажным) ценам. Вместе с тем розничные торговые предприятия и другие - юридические лица, осуществляющие продажу товаров (услуг), устанавливают окончательную розничную цену в соответствии с конъюктурой рынка, количеством и потребительскими свойствами товаров и предоставляемых услуг, исходя из свободной отпускной цены предприятия – изготовителя или цены другого поставщика (цены закупки) и торговой надбавки.Торговая надбавка (наценка) определяется продавцом исходя из конъюктуры рынка (сложившегося спроса и предложения)Прибыль (убыток) от продажи товаров по свободным розничным (продажным) ценам опредляется как разница мез объемом продаж по розничным ценам (за минусом НДС, акзицов) и отпускной ценой с учетом всех затарат. Эти соотношения можно представить следующей формулой: Пр = Тр - НДС – Тз - Ро где П – прибыль от реализации товаров (услуг); Т – объем продаж по свободным продажным (розничным , оптовым) ценам за минусом НДС и акцизов; Тз – объем продаж по ценам закупки; Т – сумма торговых надбавок; Ро – расходы на продажу;Торговые надбавки (доход от торговой деятельности ) используются предприятиями для возмещения расходов на продажу и других затрат, связанных с осуществлением хозяйственной деятельности и образованием прибыли от реализации.Расмотрим на примере порядок формирования финансовых результатов.Пример . Торговые предприятие приобрело в июле отчетного года по договору купли-продажи : 500 штук ежедневников по цене 30 руб. всего на сумму 15000 за штуку , включая НДС – 18 %, 10000 школьных тетрадей по цене 3,3 рублей всего на сумму 33000 рублей за штуку , включая НДС по ставке 10 %.За отчетный период было продано : 400 ежедневников по цене 42 руб. за штуку всего на сумму 16800 рублей , включая НДС по ставке 18 %, 6000 школьных тетрадей по цене 4,4 руб. за штуку всего на сумму 26400 рублей , включая НДС по ставке 10%. Расходы на продажу составили 6000 руб. Других операций в отчетном периоде не было.Рассчитали : сумму оприходованных товаров на склад и оплаты товаров, облагаемых НДС по разным ставкам; стоимость реализованных товаров.Решение: Оприходован товар на склад по договору приобретения : ежедневники – 12711,86 без учета НДС по ставке 18% ( 15000-2288,14)школьные тетради – 30000 руб. без учета НДС по ставке 10% (33000 руб.-3000 руб.) 1. Произведена оплата поставщикам 15000 руб. +33000 руб. = 48000 руб. 2. Сумма НДС по оприходованному и оплаченному товару 2288,14 рублей+3000 руб. = 5288,14 рублей. 3. Определяем объем продаж, облагаемых НДС по разным ставкам: - по ежедневникам стоимость продаж по отпускным ценам составила 16800, включая НДС по ставке 18 %; - по школьным тетрадям стоимость продаж по продажным ценам составила 26400 руб, включая НДС по 10% - 2400 руб. Формирование расходов на продажу : составляет 6000 рублей. Расходы на продажу принято в данной организации распределять пропорционально выручке от реализации товаров , облагаемых по ставкам 10 и 18%: Общая сумма выручки без НДС составила 38237,29 рублей, том числе выручка от реализации товаров, облагаемых по ставке 18% (16800-2562,71=14237,29 рублей) и товаров облагаемых НДС по ставке 10% (26400-2400) =24000 рублей.Из этих данных на долю выручки от реализации товаров, облагаемых НДС по ставке 18% , составляет 37,23% (14237,29*100/38237,29), и на долю выручки от реализации товаров, облагаемых НДС по ставке 10% составляет 62,76 % (24000*100/38237,29); - соответственно списание издержки обращения на реализованные товары, облагаемые НДС по ставке 18% , составляет 2233,80 руб.(6000*37,23/100), а на реализованные товары, облагаемые НДС по ставке 10% , -3765,60 руб. (6000*62,76/100). 6. Формирование финансовых результатов: - от реализации товара, облагаемого НДС по ставке 18 %, прибыль составит : 12003,49 руб. (16800 руб.-2562,71 руб.-2233,80 руб.); - от реализации товара, облагаемого НДС по ставке 10% прибыль составит: 2234,40 руб (26400 руб.-2400 руб.-18000 руб. 3765,60 рублей). Составим бухгалтерские проводки: 1. Поступление товара Дебет Кредит Сумма 41 60 15000 руб. Дебет Кредит Сумма 19 60 2288,14 рублей НДС 18% Дебет Кредит Сумма60 51 , 50 15000 руб. оплата поставщику за полученные товары. Дебет Кредит Сумма 68 19 2288,14 руб. зачет НДС при расчетах с бюджетом Дебет Кредит Сумма 44 60 6000 руб. расходы на продажу 2. Списание товаров Дебет Кредит Сумма 90/2 41 12711,86 руб. покупная стоимость реализованных товаров Дебет Кредит Сумма 90/3 41 2288,14 руб. НДС по проданным товарам Дебет Кредит Сумма 50 90/1 15000 руб. отражается выручка от реализации товаров 3. Дебет Кредит Сумма 90/3 41 14237,29 руб. Дебет Кредит Сумма 90/2 41 2562,71 руб. Дебет Кредит Сумма 51 90/1 16800 руб. 4. Финансовй результат Дебет Кредит Сумма 90/9 99 2234,40 руб. Учет товаров по покупным ценам возможен только при организации на предприятии розничной торговли количественно суммового учета товаров. Это практически осуществляется только при использовании электронных ККМ. Для того чтобы правильно рассчитать НДС, предприятиям розничной торговли рекомендовано составлять специальный расчет по реализации товаров, облагаемых НДС по разным ставкам, путем проведения инвентаризации на последнее число отчетного месяца . |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.