|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Зовнішньоекономічна діяльність комерційних банків (Внешнеэкономическая деятельность комерческих банков)У випадку порушення резидентом термінів використання купленої валюти, придбана валюта продається уповноваженим банком протягом п'яти (5) робочих днів на міжбанківському валютному ринку України . При цьому позитивна курсова різниця, що може виникнути в зв'язку з цією операцією, щокварталу направляється в державний бюджет України, а негативна – на результати господарської діяльності резидента. Переказ коштів надходить також і на користь суб'єктів господарської діяльності України як експортний виторг . Експортний виторг, що надійшов через кореспондентський рахунок, зараховується на розподільний рахунок. Дт – 3900 Кт – 2603 2603 – «Розподільні рахунки суб'єктів господарської діяльності» Протягом 5-ти днів клієнт повинний представити платіжні доручення на перерахування 50 % виторгу на поточний інвалютний рахунок і 50 % для обов'язкового продажу на Міжбанківській валютній біржі. При одержанні такого доручення будуть складатися наступні бухгалтерські проводки: Дт – 2603 Кт - 2600 / 50 % експортного виторгу Кт - 2900 (біржовий персональний рахунок клієнта) / 50 % експортного виторгу 2900 – «Кредиторська заборгованість по операціях купівлі-продажу іноземної валюти і дорогоцінних металів для клієнтів» З біржового персонального рахунка засоби перелічуються на збірний біржовий рахунок. Дт – 2900 Кт – 290001 (збірний біржовий валютний рахунок) Зі збірного біржового валютного рахунка кошти перераховуються в Головний банк для продажу на МВБ. Дт – 290001 Кт – 3900 Куплена національна валюта у відділення надходить через кореспондентський рахунок. Дт – 3900 Кт – 2900003 (збірний гривневий рахунок) Кошти зі збірного біржового рахунка розподіляються на поточні рахунки клієнтів. Дт – 2900003 Кт – 2600 В міру виникнення потреб клієнти можуть на добровільних початках продавати іноземну валюту на МВБ, при цьому надаючи в банк заяву, оформлену у встановленому банком порядку і платіжне доручення на суму проданої валюти. Таблиця 2.3. Динаміка росту обсягу біржових операцій у відділенні Укрексімбанку за 1994– 1997 р. (млн.USD)

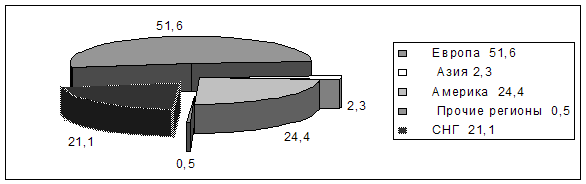

Практика показує, що за 1993-1996 р. обов'язковий продаж перевищує добровільний продаж. Усього відділенням у 1998р. було продано 156,2 тис. доларів США, що на 29 % менше, ніж у минулому звітному році. Це відбулося по наступним причинам: по-перше, у зв'язку зі скасуванням обов'язкового продажу валюти наприкінці 1997р. і введенням її знову тільки у вересні 1998р.; по-друге, надходження на користь клієнтів - експортерів знизилися на 39,39 % і склали 200 тис. доларів США . Комісія від продажу валюти в 1998р. склала 990 тис.грн., що на 14,63 % менше, ніж у 1997р., комісія за покупку валюти склала 670 тис. грн. (зменшення на 28,86 %). Основна причина зниження доходів від проведення операцій по покупці-продажі безготівкової валюти викликано впливом наслідків фінансової кризи і уведенням відповідних регламентів з боку НБУ і Головного банку. Аналіз розрахунків по експортно-імпортнім операціям показує, що банківський переказ займає переважне місце в розрахунках між суб'єктами господарської діяльності України і суб'єктами господарської діяльності інших країн світу. Торгові зв'язки клієнтів Укрексімбанку з іншими країнами світу представлені в таблиці 2.4. Таблиця 2.4 Торгові зв'язки клієнтів Укрексімбанку по регіональним напрямкам, обсяги і питома вага в загальному обсязі імпортних операцій.

* у т.ч. Росія – 16,5

Дані таблиці представлені на малюнку 2.2. Мал. 2.2. Питома вага переказів в загальному обсязі імпортних операцій. 2.3. Оформлення, облік і контроль операцій по документарному акредитиву. В Україні акредитиви застосовуються вкрай рідко, хоча 80 % світової торгівлі здійснюється за допомогою акредитивів. Цей вид розрахунків заслужив повагу і популярність за компромісний підхід до проблеми недовіри. Документарний акредитив являє собою зобов'язання банку сплатити за рахунок і з доручення платника встановлену суму грошей постачальнику товарів або послуг, якщо банку будуть вручені у встановлений термін документи, що засвідчують факт відправлення товару або надання послуги. Таким чином, документарний акредитив – це платіжний інструмент, без якого сучасна міжнародна торгівля не змогла б обійтися. Акредитив по своїй природі являє собою угоду, відособлену від договору закупівлі-продажу або іншого договору, на якому він може бути заснований. В операціях по акредитиву всі зацікавлені сторони мають справу з документами, а не з товарами, послугами й іншими видами виконання зобов'язань, до яких можуть відноситися документи. При здійсненні операцій по акредитиву в його основній формі беруть участь: платник (покупець, аккредитивонадаватель), що звертається в банк із проханням про відкриття акредитиву; банк-емітент, що відкриває акредитив; постачальник (бенефіціар по акредитиву). У більшості випадків як четверта сторона підключається банк-кореспондент за місцем перебування бенефіціара. Документарні акредитиви розрізняються по ступені забезпеченості платежу і по способу оплати. Різниці по ступеню забезпеченості платежу: відкличний, безвідкличний непідтверджений, безвідкличній підтверджений. При відкличному документарному акредитиві банк-емітент має право в будь-який час змінити або анулювати відкличний акредитив, тому що в більшості випадків банк діє з доручення покупця. Банк-емітент зобов'язується зробити оплату по представленні відповідних документів. Відкличний документарний акредитив менш дорогий для платника, чим інші види документарного акредитива. Його головна перевага складається в більш швидкому здійсненні оплати. Однак цей спосіб платежу можна застосувати при одній неодмінній умові: партнери, що укладають контракт, повинні добре знати один одного, і продавець повинний досить довіряти імпортеру. В інших випадках переважніше використовувати безвідкличній акредитив. Безвідкличній непідтверджений документарний акредитив - найбільше часто використовуваний вид акредитива і встановлює для банку-емітента строго визначені зобов'язання. Як тільки зобов'язання дані, банк не може відмовитися від нього без згоди бенефіціара акредитива. Тому ніяка наступна зміна або анулювання акредитива неможливо. Відносини, які пов'язані з виконанням узятих зобов'язань, виникають тільки між бенефіціаром і банком-емітентом. Тому бенефіціар повинен ретельно аналізувати ризики неплатоспроможності покупця і регіональні ризики. При безвідкличному підтвердженому документарному акредитиві банк-емітент доручає іншому банку або просить інший банк підтвердити його безвідкличній акредитив і даний банк додає своє підтвердження, що являє собою суворе зобов'язання з боку підтверджуючого банку, що приєднується до зобов'язань банку-емітента. Розходження акредитивів по способу оплати: розрізняють пред'явницький документарний, акцептний документарний, з відстроченим платежем, з виплатою авансу, автоматично поновлюваний або револьверний. При пред'явницькому документарному акредитиві користувачу гроші виплачуються після того, як він вручає документи і відбувається їхня перевірка. Операція здійснюється за принципом «даю, одночасно одержую замість» (платіж проти документів). У розпорядженні банку є визначена кількість часу, достатня для перевірки документів. Однак навіть по пред'явницькому акредитиву дата платежу може бути відстрочена на кілька днів. Це відбувається, зокрема, тоді, коли банк-платник повинен забезпечити відповідне покриття за допомогою третіх банків. У випадку акцептного документарного акредитива експортер виписує у відповідності зі спеціальними вимогами термінову тратту на банк-емітент, або на банк, що підтверджує платіж, або на покупця, або на третій банк. Термін платежу по тратті може бути, наприклад, через 90 днів після дати оформлення торгового рахунка або документа про відправлення товару. Документарний акредитив з відстроченим платежем для бенефіціара мало чим відрізняється від попереднього. Після представлення відповідних документів банк (банк-емітент або банк, що підтверджує платіж) дає письмове зобов'язання здійснити платіж по настанні його терміну. Термін платежу повинний бути строго зазначений в умовах документарного акредитива. Відстрочка платежу можлива як при підтвердженому, так і при непідтвердженому акредитиві. З погляду комісійних акредитив з відстроченим платежем більш вигідний, чим акредитив з терміновою траттою. Але недоліком цього виду акредитива є те, що він, як правило, дозволяє виплату авансу тільки банком-емітентом або банком, що підтверджує платіж, у той час як дисконт переказного векселя дає більш широкі можливості. Терміновий документарний акредитив (тобто акредитив з акцептом тратт і акредитив з відстроченим платежем)- це фактично інструмент фінансування покупця. Останній може найчастіше перепродати товар до настання терміну платежу і за рахунок отриманих засобів оплатити вартість документарного акредитива. Документарний акредитив з виплатою авансу – виплата авансу при наданні документарного акредитива може відбуватися різними шляхами. Однак корисно відрізняти гарантований аванс від негарантованого. Коли видається гарантований аванс, банк бенефіціара повинний дати відповідну гарантію, термін дії якої в більшості випадків скорочується пропорційно здійсненим постачанням. Негарантований аванс не дає імпортеру захисту, якщо аванс витрачений неправомірно. Існує так названа «червона умова». Це спеціальна пільга, що надається продавцю в рамках документарного акредитива. Вона дозволяє банку, що робить виплату по акредитиву, виплатити авансом частину суми акредитива продавцю, щоб той зміг приступити до відправлення товарів. Різновидів акредитива досить багато, аж до похідних інструментів, що вільно обертаються на фондовому ринку. Виділяють також трансферабельний акредитив «стенд бай» (резервний акредитив) і інші види акредитивів. В Україні застосування акредитивної форми розрахунків було закріплено Указом Президента «Про заходи для упорядкування розрахунків по договорах, укладеним суб'єктами підприємницької діяльності» від 04.10.1994 р. № 566/94. Указом установлено, що розрахунки по зовнішньоекономічних контрактах, укладеним суб'єктами підприємницької діяльності усіх форм власності, предметом яких є товари, роботи, послуги, здійснюються у відповідності і з «Уніфікованими правилами і звичаями для документарних акредитивів» і «Уніфікованими правилами по інкасо» Міжнародної торговельної палати. Акредитивна форма розрахунків є більш гарантованою формою, оскільки оплата відбувається після постачання товару і продавець нічим не ризикує, а покриття акредитива переходить на контроль уповноваженого банку, однак у загальному обсязі міжнародних розрахунків частка акредитивів не настільки значна, як частка банківських переказів.

Таблиця 2.5. Структура міжнародних розрахунків по експортно-імпортнім операціях організацій відділення Укрексімбанку в м. Одесі за 1997-1999р. (шт., %)

З таблиці 2.5. видно, що спостерігаються тенденції до скорочення кількості експортних акредитивів, що в більшому ступені пояснюється спадом виробництва й експорту в цілому по країні і до збільшення кількості імпортних акредитивів через обмеження НБУ на здійснення розрахунків між партнерами у формі банківського переказу, уведених наприкінці серпня 1999р. Відділення Укрексімбанку в м. Одесі здійснює операції з експортними й імпортними акредитивами. Акредитиви за імпортовані товари й отримані послуги відкриваються Укрексімбанком з доручення української організації - наказодателя акредитива. Акредитив відкривається банком на підставі інструкцій імпортера (наказодателя), що складаються відповідно до умов контракту . У зв'язку з цим у контракті з необхідною повнотою і чіткістю повинні бути визначені всі основні умови майбутнього акредитива: вид акредитива (відкличний, безвідкличної, трансферабельний, револьверний, з підтвердженням або без підтвердження іншим банком), найменування авізуючого банку і виконуючого банку, сума акредитива, спосіб реалізації акредитива, перелік документів, наданих бенефіціаром, і їхня характеристика, терміни для надання документів, терміни відвантаження, умови страхування, сплати фрахту, банківської комісії і ін. Українські організації надають в Укрексімбанк заяву на акредитив установленої форми в трьох екземплярах. Укрексімбанк може відкривати акредитиви з доручення інших банків, що знаходяться на території України, за рахунок попередньо внесеного в банк валютного покриття. Умови акредитивів, що відкриваються для розрахунків за товар, що поставляється, повинні обов'язково передбачати надання комерційного рахунка, транспортного документа, що підтверджує відвантаження товару (чи прийняття до перевезення) і страхового документа (при постачаннях на умовах СІП і СІФ). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.