|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Зовнішньоекономічна діяльність комерційних банків (Внешнеэкономическая деятельность комерческих банков)Співробітник відділу міжнародних розрахунків, одержавши від української організації заяву на відкриття акредитива, перевіряє правильність оформлення заяви з урахуванням існуючих вимог. Прийнята заява на відкриття акредитива виконується відділенням у наступному порядку: 1) перший екземпляр заяви з оцінкою про наявність забезпеченості (валютне покриття, позичка Укрексімбанку й ін.) даного акредитива і правильності підписів міститься в документи дня; 2) другий екземпляр заяви використовується відділенням Укрексімбанку для складання акредитива і відправляється по електронній пошті в Головний банк, потім міститься в досьє акредитива; 3) третій екземпляр заяви повертається організації з розпискою працівника банку про прийняття до виконання доручення про відкриття акредитива. Сума акредитива списується з поточного або позичкового рахунка організації -наказодателя акредитива і зараховується на транзитний рахунок відділення для подальшого зарахування Головним банком на відповідний балансовий рахунок, на якому враховуються акредитиви Укрексімбанку. Дт – 2600 Кт – 2909 2600 – « Поточні рахунки суб'єктів господарської діяльності» 2909 – «Інша кредиторська заборгованість по операціях з клієнтами банку» Зміст умов акредитива направляється Головному банку по електронній пошті відповідно до наказу Укрексімбанку № 86 від 27.05.1994 р. Оформлення відкриття акредитива і відправлення його авізуючому банку повинно бути зроблено не пізніше, ніж через три робочих дні з дня прийому від організації заяви на відкриття акредитива . В підтвердження відкриття акредитива співробітник Головного банку направляє у відділення Укрексімбанку електронне повідомлення про відкриття акредитива з указівкою номера акредитива і банку-кореспондента, через який був відкритий акредитив. По кожному акредитиву Укрексімбанку в Головному банку і відділенні ведеться досьє за установленою формою. У досьє містяться всі документи і переписка, що відносяться до акредитива, а також робляться записи по оперативному обліку використання акредитива в іноземній валюті, оцінки про внесені в умови акредитива змінах, про комісії і витрати, стягнених Укрексімбанком, комісіях і витратах, сплачених іноземним банком і ін. Відкриті акредитиви Укрексімбанку враховуються на балансовому рахунку 2602 «Кошти в розрахунках суб'єктів господарської діяльності». Попередньо переказані іноземному банку покриття по відкритих акредитивах враховується на балансовому рахунку 1511 «Гарантовані депозити в інших банках». Непокриті акредитиви враховуються на позабалансовому рахунку 9122 «Непокриті акредитиви». Суми акцептованих документів з відстрочкою платежу або суми акцептованих тратт враховуються на позабалансовому рахунку 9002 «Акцепти, що представлені банком». Працівник Головного банку перевіряє комплектність представлених по акредитиву документів і їхня відповідність умовам акредитива. Банк повинний мати розумний термін, що не перевищує семи банківських днів, що передує дню одержання документів, для того, щоб перевірити документи і визначити, чи треба їх приймати або відмовитися від них, і щоб відповідно інформувати сторону, від якої були отримані документи. У випадку, коли акредитив виконується Укрексімбанком, Головний банк робить платежі по акредитиву іноземному банку відповідно до рамбурсьних інструкцій протягом 3-х робочих днів після перевірки документів або в терміни, зазначені в акредитиві. Головний банк списує виплачені по акредитиву суми з відповідних балансових рахунків і відображає по кореспондентських рахунках. Зміна умов акредитива або дострокова ануляція (відкликання) безвідкличного акредитива, відкритого Укрексімбанком на користь іноземної фірми, провадиться за заявою організації - наказодателя акредитива. Прохання про зміни або відкликання акредитива направляється відділенням у Головний банк по електронній пошті. Повідомлення про зміну умов акредитива або його відкликання направляється Головним банком по СВІФТу або телексу через той іноземний банк, що авізує акредитив. Акредитив підлягає закриттю після закінчення терміну для надання документів по акредитиву або після дати останнього платежу. Належна Укрексімбанку комісія за здійснення по документарним акредитивам і телекомунікаційним витратам нараховуються відповідно до тарифів комісійної винагороди за виконання доручень клієнта. Дт – 2600 Кт – 3800 Одночасно провадиться дооцінка валютної позиції за допомогою контррахунку 3801. Дт – 3801 Кт - 6110 При цьому відділенням Укрексімбанку стягується тільки комісія за відкриття акредитива, всі інші суми комісійної винагороди і телекомунікаційних витрат стягуються Головним банком. При надходженні в банк емітента всього пакета документів сума акредитива з транзитного рахунка перераховується через кореспондентський рахунок у Головний банк для подальшого здійснення платежу. Дт – 2909 Кт – 3900 Бухгалтерські проводки по імпортному акредитиву показані у вигляді таблиці.

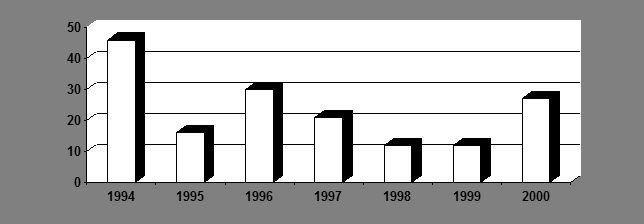

Розглянувши бухгалтерський облік операцій по імпортних акредитивах, можна побачити тенденцію росту або зниження імпортних акредитивів за визначений період часу, представлену в таблиці 2.6. Таблиця 2.6. Кількість імпортних акредитивів за 1994 – 2000 р. у відділенні Укрексімбанку м. Одеси. (шт.)

Мал. 2.4. Динаміка імпортних акредитивів у 1994 - 2000 р. З даної таблиці 2.6. видно, що спостерігається тенденція росту в 2000 р. імпортних акредитивів. Кількість імпортних акредитивів у 2000 р. у порівнянні з минулим роком збільшилося на 125 %. Збільшення кількості імпортних акредитивів можна пояснити обмеженнями НБУ на здійснення розрахунків між партнерами у формі банківського переказу, що введені наприкінці серпня 1999 р. Також необхідно сказати, що українські організації «змушені» використовувати акредитивну форму забезпечення виконання умов торгової угоди . Акредитиви для розрахунків за експортовані українськими організаціями товари і зроблені послуги з доручення іноземних фірм імпортеру відкриваються іноземними банками на користь українських експортерів з візуванням через Укрексімбанк м. Києва. Умови акредитива направляються експортеру безпосередньо Головним банком, або через відділення Укрексімбанку. Укрексімбанк при наявності повноважень від іноземного банку авізує і підтверджує акредитиви, відкриті на користь українських організацій, виступає в ролі виконуючого банку, одержує відшкодування від іноземних банків, а також здійснює переказ трансферабельних акредитивів. Якщо умови акредитива були отримані відділенням безпосередньо з інобанку, то вони повинні бути негайно спрямовані в Головний банк для того, щоб стати на облік. Після посвідчення дійсності акредитива і його підпорядкованості Уніфікованим правилам і звичаям для документарних акредитивів, Головний банк направляє відповідному відділенню Укрексімбанку умови акредитива з необхідними інструктивними вказівками по електронній пошті для подальшої обробки і виконання. У цьому зв'язку відділення Укрексімбанку повинно дотримуватися наступного порядку. 1. Протягом 3-х робочих днів від дати одержання акредитива з Головного банку авізувати його експортеру, направивши йому письмове повідомлення з додатком копії акредитива . 2. Зареєструвати акредитив у журналі, у якому вказується найменування бенефіціара, сума акредитива, номер акредитива іноземного банку, номер акредитива, привласнений Головним банком, а також найменування банку-емітента. 3. На кожен акредитив відкривається досьє, що служить особовим рахунком і ведеться в іноземній валюті. 4. Облік сум отриманих акредитивів, а також виплат по них здійснюється по рахунку 9802 «Акредитиви до оплати» в іноземній валюті. 5. Прийняти відвантажувальні документи від бенефіціара при супровідному листі дорученні. 6. Перевірити наявність усіх документів, передбачених умовами акредитива, а також перевірити самі надані документи, щоб упевнитися в тому, що вони строго відповідають умовам акредитива і не суперечать один одному. 7. Підготувати супровідний лист в іноземний банк англійською мовою . 8. Нарахування комісій з акредитива здійснюється відповідно діючого Тарифу комісійної винагороди. 9. Отримана з Головного банку експортна виручка підлягає зарахуванню на рахунок клієнта. 10. Усі прохання і побажання клієнта, пов'язані з виконанням акредитива, повинні прийматися від нього в письмовій формі і передаватися в Головний банк по електронній пошті. Умови акредитива, отримані від іноземного банку, враховуються на спеціальному позабалансовому рахунку 9802. Дт – 9802 Кт – 9910 / на суму акредитива 9802 - «Акредитиви до оплати» 9910 – «Контр рахунок до рахунків 96-98» При одержанні від клієнта всього пакета необхідних документів, що підтверджують відвантаження і відповідають умовам акредитива, співробітник відділу міжнародних розрахунків перевіряє правильність їхнього оформлення й у момент відсилання документів через Головний банк іноземному банку-емітенту провадиться списання з позабалансового рахунка. Дт – 9910 Кт – 9802 Іноземний банк через Головний банк Укрексімбанку перелічує відповідну суму на рахунок українського бенефіціара. Дт – 3900 Кт – 2603 Списання комісії з поточного рахунка клієнта. Дт – 2600 Кт – 3800 Одночасно провадиться дооцінка валютної позиції за допомогою контррахунка 3801. Дт – 3801 Кт – 6110 Бухгалтерський облік по експортному акредитиву показаний у виді таблиці.

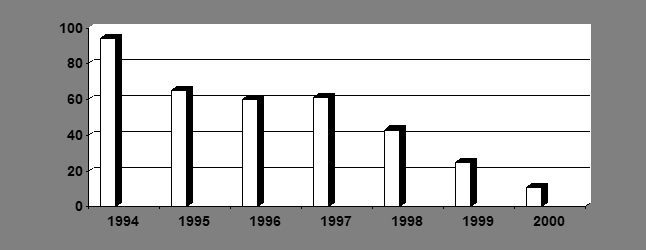

Кількість експортних акредитивів у відділенні Укрексімбанку з кожним роком значно зменшується. Це показано в таблиці 2.7. Таблиця 2.7. Кількість експортних акредитивів за 1994 – 2000 р. у відділенні Укрексімбанку м. Одеси. (шт.)

Мал. 2.5. Динаміка експортних акредитивів у 1994 – 2000 р. Як видно з таблиці 2.7. кількість експортних акредитивів щорічно значно знижується. Зменшення кількості експортних акредитивів пояснюється зниженням експортного виробництва в регіоні, а також тим, що основними одержувачами експортної виручки є підприємства морської інфраструктури «посередницькі організації», де акредитивна форма розрахунків не застосовується. 2.4. Оформлення, облік і контроль операцій по інкасо. Інкасо - доручення експортера своєму банку, одержати від імпортера безпосередньо або через інший банк, суму належну йому за відвантажену продукцію імпортеру на підставі розрахунково-грошових документів. Різновидом інкасо є документарне і чисте інкасо. Документарне інкасо - це засіб, шляхом якого банк інкасує суму, що повинен покупець, проти пред'явлення відповідних документів. При документарному інкасо одержання належних клієнту коштів, виробляється на підставі комерційних документів: транспортних, страхових і інших документів, що підтверджують відвантаження товару. При чистому інкасо – одержання засобів здійснюється по різних грошових зобов'язаннях (чеки, векселі). Банк виконує функції агента по грошових розрахунках між експортером і імпортером. Він пред'являє імпортеру, за вказівкою експортера або його банку, документи про відвантаження товару або наданні послуги й інкасує проти цих документів належну суму або одержує акцептований вексель. Операції по документарному інкасо здійснюється відповідно до «Єдиних правил інкасо», опублікованими Міжнародною торговельною палатою в Парижі і ратифікованими більшістю банків. Ці Правила фіксують основні зобов'язання і права партнерів, що прибігають до способу документарного інкасо. Однак правила, так само як і визначення, що містяться в них, є обов'язковими тільки в тому випадку, якщо вони не суперечать національному, регіональному або місцевому законодавству або інструкціям, що партнери не можуть обійти. Відповідальність банків обмежується передачею й оформленням документів проти оплати або акцептування векселя. На відміну від документарного акредитива, де банки самі несуть зобов'язання, тут вони ніяким чином не зобов'язані платити самі, якщо покупець не виконує або не в змозі виконати свої зобов'язання по оплаті. У Правилах говориться, що «банки повинні діяти сумлінно і розумно»; вони не несуть відповідальності за наслідки, що можуть виникнути в результаті обставин невизначеної сили, за затримку або втрату повідомлень або документів при їхньому пересиланні, за винятком тих випадків, коли вони самі допустили серйозне порушення. На відміну від документарного акредитива, документарне інкасо передбачає, що продавець виконує свої зобов'язання шляхом виробництва і відвантаження товару або надання послуг, причому оплата за це не гарантується. Тому документарне інкасо рекомендується тільки в тих випадках, коли продавець і покупець підтримують відносини взаємної довіри; готовність до оплати і кредитоспроможність покупця не викликають сумніву; політична, економічна і правова обстановка в країні імпортера є стабільною; міжнародні платіжні операції країни імпортера не обмежуються, не перебувають під загрозою контролю або інших аналогічних обмежень. Переваги документарного інкасо полягають у простоті і низькій вартості виконання операцій і в більш швидкій оплаті, у передачі безпосередньо покупцю документів і, у визначених випадках, товару після попередньої домовленості проти оплати належної суми або акцептування векселя (при необхідності, з поручительством або банківською гарантією). Однак, якщо покупець відмовляється прийняти документи, пошуки нового покупця або повернення товару можуть викликати значні витрати. У даній операції (документарне інкасо), як правило, беруть участь чотири сторони: продавець/експортер, що дає доручення, або ремітент, що передає документи своєму банку і дає йому доручення про інкасування; банк-ремітент, що передає документи банку, якому доручене інкасування в країні покупця відповідно до інструкцій доручення про інкасування; банк - якому доручене інкасування, або банк-пред'явник, який здійснює інкасування сам або запитує акцептування у трасата, керуючись при цьому інструкціями, отриманими від банку-ремітента; трасат (покупець/імпортер), якому представляються документи інкасування. Розрахунки у формі інкасо відділення Укрексімбанку в м. Одесі останнім часом здійснює досить рідко, зокрема експортні інкасо не здійснюється взагалі, а імпортні в невеликих обсягах. Тенденцію зниження по експортно-імпортних операціях документарного інкасо можна побачити в таблиці 2.8 Таблиця 2.8. Структура експортно-імпортних операцій по документарному інкасо у відділенні Укрексімбанку за 1996 – 2000 р. (млн.діл.США). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.