|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Зовнішньоекономічна діяльність комерційних банків (Внешнеэкономическая деятельность комерческих банков)

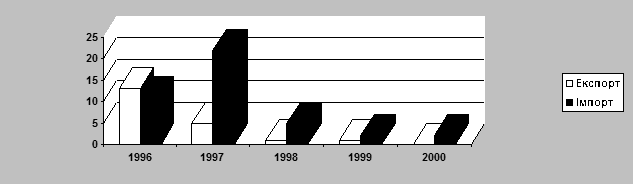

Дані таблиці представлені на малюнку 2.7.

Мал. 2.7. Динаміка експортно-імпортних операцій по документарному інкасо в 1996 – 2000 р. З таблиці 2.8. видно, що спостерігається тенденція зниження експортно-імпортних операцій по документарному інкасо. Інкасові операції по експорту товарів і послуг у 2000 р. відділення не здійснювало, тому що інкасова форма розрахунків не є гарантованою формою оплати, і експортери віддають перевагу укладати контракти, що передбачають передоплату. Характеризуючи загальний стан за 1996 – 2000 р. спостерігаємо загальну картину зниження експортного інкасо. Також спостерігається зменшення імпортних інкасових операцій за 1996 - 2000 р., хоча кількість інкасових операцій у 2000р. залишилась на колишньому рівні в порівнянні з 1999р., але в сумарному відношенні відбувається зменшення на 1,095 млн. діл США. Укрексімбанк у якості інкасуючого банку, виконуючи інкасові доручення іноземних банків, видає організаціям, що імпортують через границю товари й одержує послуги, комерційні документи проти одержання від них акцепту або платежу, а також одержує від цих організацій акцепт або платіж по фінансових документах. Інкасові доручення разом з товарними й іншими документами надходять у Головний банк Укрексімбанку або безпосередньо у відділення Укрексімбанку. Співробітник уповноваженого відділу ретельно перевіряє інкасове доручення, повноту і точність інструкцій, що містяться в ньому, а також наявність товарних і ін. документів (оригінали, дублікати), зазначених в інкасовому дорученні. Документи, що надійшли, на інкасо враховуються на позабалансовому рахунку 9830. Дт - 9830 Кт – 9910 9830 - «Документи і цінності, прийняті на інкасо» 9910 - «Контрахунок для рахунків розділу 96 –98» При одержанні документів для оплати співробітник уповноваженого відділу закриває позабалансовий рахунок 9830. Дт – 9910 Кт – 9830 Кошти списуються з поточного рахунка клієнта і перераховуються в Головний банк для подальшого здійснення платежу. А) Дт – 2600 Кт – 2909 Після одержання підтвердження від Головного банку про депонування коштів складається наступна проводка. Б) Дт – 2909 Кт – 3900 У Головному банку кошти депонуються на рахунку 2602. В) Дт – 3901 Кт – 2602 За здійснення інкасової операції банк із клієнта стягує комісію відповідно до діючих тарифів . Дт – 2600 Кт – 3800 Одночасно провадиться дооцінка валютної позиції за допомогою контррахунка 3801. Дт – 3801 Кт – 6110 Бухгалтерський облік по імпортному інкасо відділення Укрексімбанку в м. Одесі.

Перший екземпляр інкасового доручення залишається в Укрексімбанку для контролю за оплатою (акцептом) інкасо. Другий екземпляр разом із прикладеними до нього документами видається представнику платника під розписку на першому екземплярі інкасового доручення. При одержанні трьох екземплярів інкасового доручення третій екземпляр після відповідного оформлення повертається банку-ремітентові як підтвердження про одержання Укрексімбанком інкасових документів. Документи по інкасо до їхнього акцепту або повної оплати знаходяться в Укрексімбанку. Відділення Укрексімбанку здійснює контроль за своєчасною оплатою (акцептом) українськими організаціями по інкасових дорученнях, а також за своєчасним поверненням документів у випадку повного або часткового відмовлення від оплати (акцепту) інкасо. У цих цілях відділення Укрексімбанку регулярно перевіряє термінові інкасо. При оплаті інкасового доручення організація-платник представляє у відділення Укрексімбанку заяви на переказ за установленою формою. Співробітник уповноваженого відділу перевіряє правильність оформлення представленого організацією заяви на переказ на відповідність найменування іноземного банку, номери і суми інкасо й інших даних, зазначених у заяві на переказ, з даними, що містяться в інкасовому дорученні. Оплата інкасо повинна вироблятися в повній відповідності з вказівками іноземного банку, що містяться в інкасовому дорученні. На підставі належним чином оформленої заяви на переказ відділення Укрексімбанку складає платіжне доручення для відправлення його по електронній пошті на виконання в Головний банк. Після повної або часткової оплати (акцепту) інкасо відділення Укрексімбанку проставляє дату оплати (акцепту) у реєстраційному журналі; при частковій оплаті в журналі проставляється також сума платежу (акцепту). За виконання інкасових доручень Укрексімбанк стягує комісію відповідно до діючого Тарифу комісійної винагороди Укрексімбанку. Стягування комісії провадиться одночасно з переказом платежу в оплату інкасо або при поверненні неоплачених неакцептованих документів. Комісії і витрати по інкасо відносяться за рахунок іноземного банку, якщо в інкасовому дорученні не обговорене інше. Відділенням Укрексімбанку здійснюється валютний контроль за надходженням товару або наданням послуг протягом 90 днів з моменту здійснення платежу в оплату інкасо. При здійсненні операцій по інкасо відділення Укрексімбанку повинне керуватися «Уніфікованими правилами по інкасо», а також наступним порядком: 1. Документи, що підлягають інкасуванню, приймаються від клієнтів при інкасовому дорученні , що заповнюються в шести екземплярах: - перший екземпляр - інкасове доручення Укрексімбанку іноземному банку, підписане двома уповноваженими особами направляється останньому разом з документами; - другий екземпляр – лист-запит іноземному банку про причини затримки платежу. Зазначений екземпляр відділення Укрексімбанку разом з четвертим і з додатком копії рахунків направляють у Головний банк. Лист - запит використовується Головним банком у разі потреби звертання до іноземного банку; - третій екземпляр – лист, з яким іноземному банку відсилається другий екземпляр коносамента; - четвертий екземпляр є дорученням клієнта Укрексімбанку; - п'ятий екземпляр залишається у відділенні Укрексімбанку; - шостий екземпляр повертається клієнту з оцінкою банку про прийняття. 2. Всі інкасові доручення повинні містити відповідні реквізити: номер і дата доручення, найменування інобанку і його адреса, найменування платника і його поштова адреса, найменування української організації продавця, перелік прикладених до інкасового доручення документів, найменування і сума іноземної валюти. 3. Документи, прикладені до інкасового доручення, перевіряються з погляду відповідності їхніх реквізитів даним інкасового доручення і між собою. 4. Після перевірки й оформлення інкасового доручення і прикладених документів перший і четвертий екземпляри інкасового доручення підписуються двома уповноваженими особами відділення Укрексімбанку. Перший екземпляр інкасового доручення разом із документами що відносяться до нього , у день прийняття документів відсилаються в інобанк. Другий і четвертий екземпляри інкасового доручення з додатками копій рахунків направляються Головному банку при повідомленні, що повертається відділенню з оцінкою про прийняття. 5. Інкасові доручення повинні бути виписані на банки-кореспонденти Укрексімбанку. 6. За виконання інкасових доручень відділення Укрексімбанку стягує комісії відповідно до діючого Тарифом комісійної винагороди. 7. Контроль за надходженням експортного виторгу здійснює Головний банк. 8. Усі прохання клієнта, що стосуються конкретного інкасо повинні прийматися від клієнтів у письмовому виді і передаватися в Головний банк по електронній пошті. Документи прийняті на інкасо попередньо враховуються на рахунку 9831. Дт – 9831 Кт – 9910 9831 – «Документи і цінності, відіслані на інкасо». При здійсненні експортного інкасо співробітник уповноваженого відділу робить списання комісії з поточного рахунку клієнта відповідно до тарифів, установленими банком. Дт – 2600 Кт – 3800 Одночасно з цією проводкою провадиться дооцінка валютної позиції з використанням контррахунка 3801. Дт – 3801 Кт – 6110 Кошти приходять на рахунок одержувача у виді звичайного переказу (експортної виручки: 50 % із коштів, що надійшли, підлягають зарахуванню на поточний рахунок клієнта, а 50 % - обов'язковий продаж). Дт – 3900 Кт – 2603 Бухгалтерський облік показаний у вигляді таблиці.

Розділ 3 Аналітична оцінка результативності різних форм міжнародних розрахунків та шляхи забезпечення ефективності їх широкого впровадження і використання в Україні 3.1. Аналіз міжнародних розрахунків; сучасний етап і напрямки підвищення прибутковості банку від їх здійснення Відділення Державного Експортно-імпортного банку України в м. Одесі, як суб'єкт господарської діяльності, виконує широкий спектр операцій спрямованих на одержання максимального прибутку. Міжнародні розрахунки у формі документарного акредитива, документарного інкасо і банківського переказу, як і інші операції відділення Державного Експортно-імпортного банку України в м. Одесі приносять доход і впливають на результат діяльності банку. Динаміка міжнародних розрахунків відділення Укрексімбанку в м. Одесі 1994 – 2000р. показана в таблиці 2.9. Таблиця 2.9. Стан міжнародних розрахунків у відділенні Укрексімбанку у м. Одесі за 1994-2000 р. (шт.)

Слід зазначити, що за даними таблиці 2.9. можна зробити висновок про прогресуюче зниження використання в господарській діяльності міжнародних форм розрахунків. Це пояснюється фінансово-економічною обстановкою в країні і твердій конкуренції з боку комерційних банків, що пропонують здійснення переказних операцій по більш низьким тарифним ставкам. Серед українських підприємств цієї формі розрахунків надають перевагу експортери, що поставляють свою продукцію в країни, що розвиваються, в основному Індію, Шрі-Ланку, Пакистан, Іран і ін., законодавство яких обмежує застосування прямого переказу; підприємства, «вимушені" використовувати акредитивну форму по вимозі покупця їх товару для забезпечення умов торгової угоди. За даними таблиці 2.9. спостерігається тенденція до скорочення кількості експортних акредитивів, що в більшому ступені пояснюється падінням виробництва й експорту в цілому. Кількість імпортних акредитивів за останній рік збільшилося через обмеження Національного банку України на здійснення розрахунків між партнерами у формі банківського переказу, уведених наприкінці серпня 1999 року. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.