|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

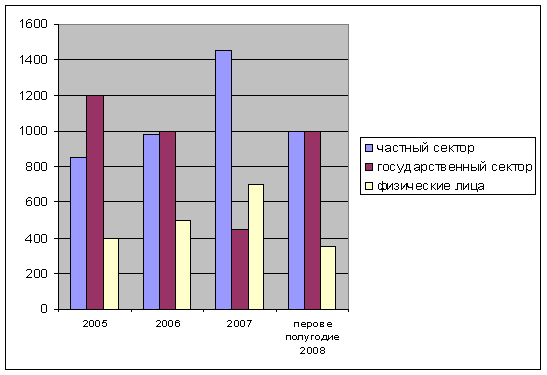

Дипломная работа: Кредитование физических лиц- установлении единой минимальной нормы резервирования в отношении ипотечных кредитов и кредитов на приобретение автомобилей, которые, по мнению автора, имеют различную степень кредитного риска, обусловленную существенными различиями в суммах и сроках предоставления ссуд, а также в части обеспеченности. В этой связи целесообразно, во-первых, исключить из обязательных критериев для формирования портфелей однородных ссуд продолжительность просроченных платежей по ссудам. Во-вторых, следует относить кредиты на приобретение подержанных автомобилей к категории ссуд с более высокой степенью риска, чем ипотечные кредиты или кредиты на приобретение новых автотранспортных средств, и установить для них повышенную величину минимальной нормы резервирования. Помимо исследования проблем, связанных с практикой создания резервов на возможные потери по ссудам, необходимо остановиться и на вопросах функционирования бюро кредитных историй. Анализ зарубежной практики показывает, что функционирование института бюро кредитных историй позволяет снизить риски данной сферы деятельности банков преимущественно не за счет получения негативной информации относительно заемщиков, а за счет создания скоринговых систем. В то же время для построения скоринговой системы необходимы данные относительно социально-личностных параметров заемщиков (например, возраст, пол, сфера занятости, доход, длительность трудовых отношений). Однако действующий порядок сбора информации о частных лицах бюро кредитных историй предусматривает обязательность передаваемой информации только в отношении титульной части (то есть касательно ФИО заемщика, его паспортных данных и так далее). Остальные сведения являются необязательными. Соответственно, отсутствуют единые требования к объему и порядку передачи дополнительной информации, что не позволяет создавать полноценные скоринговые системы. Подводя итог, можно сказать, что кредитование физических лиц рассматривает важную составную часть целостной системы кредитных отношений. Основная цель кредитования физических лиц - способствовать более полному удовлетворению потребительских нужд населения. На сегодняшний день существует объективная необходимость разработки методик и механизмов, позволяющих повысить эффективность кредитного процесса. Несмотря на перспективность и положительную динамику развития операций кредитования населения, коммерческие банки при их проведении продолжают сталкиваться с определенными проблемами, связанными с исследованием теоретических основ управления риском коммерческих банков при кредитовании физических лиц. 2. Современная практика кредитования коммерческими банками физических лиц в России 2.1 Анализ портфеля кредитов физическим лицам в российских коммерческих банках Кредитная политика определяет направления развития и структуру кредитного портфеля банка. Кредитный портфель отражает рыночную позицию банка, бизнес-стратегию, стратегию рисков и возможности банка по предоставлению кредитов. Если это доступно, нужно выборочно проанализировать кредиты, которые покрывали бы около 50 % общей суммы и 30 – 40 % общего количества кредитов. Детальный анализ кредитного портфеля с точки зрения минимизации кредитных рисков охватывает все кредиты: – выданные заемщикам, если сумма их составляет более 5 % общего капитала банка; – выданные акционерам и связанным с банком лицам; – процентные ставки или условия погашения по которым были пересмотрены или каким-либо другим образом изменены с момента предоставления кредита; – по которым выплата процентов и/или основной суммы просрочена более чем на 30 дней, включая те кредиты, проценты по которым были капитализированы или пролонгированы; – отнесенные к нестандартным, сомнительным, проблемным или безнадежным. Инструменты, используемые специалистами, позволяют производить всестороннюю оценку состава и характеристик общего кредитного портфеля, включая определение, кому, что и на какой срок было предоставлено. Этот процесс иллюстрирует рисунок 2.1, на котором представлен состав заемщиков банка, включая физических лиц, государственные и прочие организации за 2005-2007 года. Для выявления причин и проблем в банковской сфере в связи с финансовым кризисом, для анализа возьмем еще первое полугодие 2008 года. Клиенты, которые подвергают банк допустимому риску, объединены в группы. Данный график также показывает сдвиг приоритетов банка от государственных организаций к частному сектору с 2005 по 2007 год. Однако в 2008 году из-за финансового кризиса ситуация резко изменилась.

Рисунок 2.1 - Динамика изменения сумм выданных кредитов по группам заемщиков, в млрд. руб. Анализируя рисунок 2.1, можно сделать следующий вывод: - в 2007 году по сравнению с 2005 годом кредитование частного сектора возросло в два раза, а доля государственного сектора уменьшилась в 2,5 раза; - кредитование физических лиц в 2007 году имело наибольшее значение, однако в 2008 году ситуация резко изменилась, на это оказывает влияние финансовый кризис в банковской системе, который продолжается и в данный момент. Как изменилась структура кредитов банка по срокам, показывает рисунок 2.2. Эти изменения обусловлены изменениями в структуре клиентов и кредитных продуктов, а также факторов риска и макроэкономических тенденций.

Рисунок 2.2 - Динамика изменения объемов кредитов по срокам кредитования Большую часть кредитного портфеля составляют кредиты сроком свыше 2-х лет. В отчетном периоде их доля выросла на 12% и по состоянию на 01.07.2008 г. составила 65% (приложение 2). Ипотечное кредитование резко сократилось, из-за того, что процентные ставки по ипотечным кредитам стали выше. Ипотеку на строящееся жилье перестали давать, в связи с этим в 2008 году объем кредитов на срок свыше 5 лет уменьшается, однако увеличивается кредитование физических лиц до 1 года, что является менее безопасным риском для российской банковской сферы. При анализе портфеля кредитования физических лиц рассмотрим более подробно ипотечное кредитование, потребительское кредитование и автокредитование. Объемы выдачи ипотечных кредитов в 2007 году, по сравнению с 2005 годом, возросли вдвое - $500млн. против $260млн. Основной вклад внес Сбербанк благодаря значительной ресурсной базе и разветвленной филиальной сети, доля которого по-прежнему составляет около 50% рынка [11. С. 216]. В 2007 году 60 процентов жилищного фонда приватизировано, и такой фонд становится более активным объектом рыночных сделок, включая сделки по квартирной аренде. Результаты недавно проведенных обследований показывают, что большая часть населения нуждается в улучшении жилищных условий, например, более 77 процентов семей, включенных в опрос, заявили о своем стремлении улучшить свои жилищные условия, но при этом население плохо разбирается в ипотечном кредитовании [11. С. 250]. В приложении 3 приведена информация по объемам выданных ипотечных кредитов ведущими операторами в 2007 году. По данным приложения 3 бесспорным является тот факт, что лидером на российском рынке ипотечного кредитования является Сбербанк России. Также, необходимо отметить, что среди коммерческих банков Сбербанк и Дельтабанк являются наиболее квалифицированными и имеют наибольшую мотивацию увеличивать свои портфели ипотечных кредитов, хотя и применяют разную стратегию кредитования, имеют разные коммерческие цели, кредитные продукты и источники финансирования. Однако Сбербанк пока не в полной мере охватил и задействовал свою сеть и накопления на депозитных счетах мелких вкладчиков, его портфель ипотечных кредитов составляет немного более 300 млн. дол. США, кредиты предоставляются в рублях и долларах, такие кредиты составляют всего лишь 8 процентов портфеля розничных кредитов. Сбербанк – крупнейший сберегательный банк России, 69% вкладов населения хранятся в этом банке, это единственный сберегательный банк, которому правительство оказывает полную поддержку в части гарантирования вкладов. Дельтабанк специализируется на жилищном кредитовании, в 2005 -2007 годах этот банк выдал около 1 500 кредитов на сумму 2800 млн. долларов США, он выдает кредиты исключительно в долларах США напрямую и через 15 банков-партнеров, выдающих кредиты. Дельтабанк финансируется за счет иностранных кредитных линий рефинансирования [15. С. 402]. Во многом благодаря совместным усилиям местных и федеральных структур, ипотечное кредитование активно внедряется и развивается в регионах: Республике Башкирия, Республике Марий Эл, Республике Татарстан, Самарской, Оренбургской областях, Приморском крае и ряде других регионов. Федеральное агентство укрепило свои позиции наладив договорные отношения с более чем 50 регионами. На данный момент АИЖК осуществляет выкуп закладных у 27 кредитных и 18 некредитных организаций. Размер кредита составляет в среднем 330 тысяч [32]. На конец года в стране насчитывалось 146 банков, оказывающих услуги по ипотечному кредитованию. В приложении 4 наведены процентные ставки по ипотечным кредитам ведущих операторов. Таким образом, можно подытожить, что в операторы предлагают услуги ипотечного кредитования на условиях (в среднем) 12,7 % в долларах США и 17% в рублях. Полный спектр услуг (вторичный рынок, незавершенное строительство, индивидуальное строительство) предлагают всего три оператора: Абсолют-Банк, Райффайзенбанк и Сбербанк. Финансовые учреждения финансируют ипотеку депозитами, привлекают средства из внешних источников, и все чаще и чаще используют средства, предоставляемые региональными агентствами и Агентством ипотечного жилищного кредитования, созданным федеральным правительством. Агентство ипотечного жилищного кредитования разместило свои облигации среди коммерческих банков, создав, таким образом, один из важных элементов цепочки ипотечного кредитования. Однако несколько важнейших звеньев финансирования отсутствуют: ни федеральное агентство, ни коммерческие банки пока не выпускают и не продают облигации частным или государственным пенсионным фондам или страховым компаниям. Такие дополнительные звенья, устанавливающие связь с инвесторами, вкладывающими средства в долгосрочные бумаги, будут чрезвычайно важны для обеспечения значительного объема ипотечного кредитования. На данной стадии качество портфеля кредитов, выданных коммерческими банками, является высоким, в основном, благодаря консервативным стандартам андеррайтинга заемщика и обслуживанию в основном населения с высоком уровнем дохода. Например, помимо ипотечного залога Сбербанк требует подписи двух гарантов по каждой ипотеке, таким образом, он косвенно заявляет о своем недоверии к обеспечению ипотечного кредита [25. С. 5-20]. Возможность обращения взыскания на имущество должника является центральным вопросом для создания эффективных стимулов, способствующих развитию ипотечного кредитования. Обращение взыскания на имущество должника и выселение в другую квартиру остаются сложными вопросами при развитии российских рынков ипотечного жилищного кредитования, что нельзя сказать об автокредитовании. Рынок автокредитования в России динамично развивается, представляя в настоящее время один из наиболее востребованных продуктов банковской розницы. По данным, приводимым агентством «Росбизнесконсалтинг», объем российского рынка автокредитования по итогам 2007 года составил 5,4 млрд. долларов США, по отношению к аналогичному периоду 2005 года рынок вырос на 20%. Всего за 2007 год было выдано около 274 тыс. кредитов на покупку автомобилей против 127 тыс. в 2005 года. В

целом в 2007 году объем российского рынка автокредитования в стоимостном

выражении составил 7,8 млрд. долларов США, в 2005 году было выдано автокредитов

на сумму 4,6 млрд. долларов США (приложение 5). Динамику увеличения доли продаж автомобилей в кредит от общего объема продаж автомобилей на российском рынке в 2003-2007 годах отражают данные диаграммы в приложении 6. В 2007 году доля «кредитных» автомобилей составила 35-40% от общего объема продаж. Динамика роста доли продаж в кредит иностранных автомобилей от общего объема продаж иномарок в 2003-2007 годах представлена в диаграмме приложении 7. В 2007 году доля «кредитных» иностранных машин достигла 45% в общем объеме продаж. При сохранении существующих темпов роста рынка автокредитования можно предположить, что в текущем году уже каждый второй автомобиль на российском рынке будет продаваться с использованием кредитных схем. Наблюдаемая в настоящее время тенденция стабильного роста рынка автокредитования берет начало в 2004 году. Так, если в начале 2003 года услугу автокредитования в России предоставляло лишь около 10 банков, то в 2004 году в этом сегменте рынка банковских услуг только в Москве действовало уже более 30 игроков. К началу 2005 года ставки по рублевым кредитам снизились до 18-20%, а по валютным кредитам - до 10-12%. Сроки кредитования увеличились до двух-трех лет. Согласно данным «Автостата», в 2003 году с использованием кредитных схем было продано лишь около 70 тысяч автомобилей, а рынок автокредитов оценивался в 650 млн. долларов США. В 2004 году прирост рынка составил около 100 тысяч автомобилей в натуральном выражении и около 1 млрд. долларов США – в денежном выражении. В 2005 году по кредитным схемам уже было продано порядка 350 тысяч автомобилей, а объем рынка в денежном выражении составил порядка 3,6 млрд. долларов США. Следующий – 2006 год показал более чем 40-процентный рост рынка автокредитования, по кредитным схемам было продано порядка 500 тысяч легковых автомобилей на сумму в 5,5 млрд. долларов США. В 2007 году автокредитование охватило более 40% рынка легковых автомобилей, объем рынка автокредитования составил порядка 750 тысяч автомобилей или около 9 млрд. долларов США [37]. В 2007 году кредитные ставки по автокредитам находились в диапазоне 9-14% годовых по кредитам в валюте и 12-19% по кредитам в рублях. Величина кредитной ставки напрямую связана с видом автокредита. На сегодняшний день на российском рынке представлены следующие основные виды автокредитования: – Классический кредит - это договор между покупателем и банком, между банком и автосалоном. Для оформления классического кредита необходимо представить пакет документов: справки о доходах, копии всевозможных заключенных клиентом договоров, документы из налоговой инспекции и военкомата и другие. С этим пакетом покупатель приходит в банк, имея на руках определенную сумму денег для минимального первоначального взноса (10-20%), заполняет подробную анкету и сдает документы. Решение принимается банком в течение нескольких дней. – Экспресс-кредит - это договор между покупателем и банком, где автосалон выступает посредником. Экспресс-кредит оптимален для клиентов, испытывающих затруднения в предоставлении банку официальных документов о доходах, или для людей, не желающих тратить время на сбор документов. Оформление экспресс-кредита очень просто - клиент заполняет заявку прямо в автосалоне, предъявляет паспорт или другой документ, удостоверяющий личность, после чего ждет около часа ответа из банка. Стоимость таких кредитов выше стоимости классических кредитов - порядка 13-15% годовых в валюте против 7-10% годовых соответственно. – Беспроцентный кредит – представляет совместное изобретение автосалонов и банков, когда первые передают автомобиль клиенту в рассрочку и уступают вторым долг клиента со скидкой. Как правило, если клиент оплачивает единовременно 30% от стоимости; автомобиля, он получает рассрочку на год, оплачивая 40% получает рассрочку на два года, 50% - на три года. Для оформления беспроцентного кредита в автосалоне необходимы: копия паспорта и паспорта супруги/супруга, копия трудовой книжки, заверенная печатью работодателя, копия водительского удостоверения клиента и водительских удостоверений лиц, допущенных к управлению автомобилем. – Кредит BuyBack - это договор между автосалоном и банком, при котором часть суммы замораживается до конца срока кредитования для единовременной выплаты. Особенность кредита BuyBack в том, что вместо выплаты замороженной части суммы клиент может вернуть автомобиль. Общая стоимость автомобиля делится приблизительно на три равные части. Первая вносится сразу, вторая распределяется на ежемесячные выплаты, а третья часть «замораживается». Когда срок кредитования подходит к концу, клиент должен принять решение, что делать с машиной - он может продать машину обратно в тот же салон, где и покупал, либо продать автомобиль куда угодно и кому угодно, а салону вернуть ссуду, либо перезаключить договор, что позволит оставить машину у себя, а «замороженную» сумму выплачивать в течение еще двух-трех лет. Также можно поменять автомобиль на новый, тогда старый станет одновременно и первоначальным взносом. Одной из наиболее актуальных задач для банков, действующих на российском рынке автокредитования, в настоящее время является выход в регионы. Согласно оценкам экспертов и игроков рынка, сегодня банки удовлетворяют спрос на автокредиты в регионах не более чем на 50%. Во многом именно с этим обстоятельством связано стремление многих столичных банков к выходу и расширению представленности в нестоличных регионах, упор в стратегии развития на расширение сети филиалов и отделений. Среди потребителей услуг автокредитования эксперты и представители игроков российского рынка выделяют три основные группы [37]: 1. Потребители со средним месячным доходом 1000-2000 долларов США. Это, как правило, менеджер младшего или среднего звена, работающий в известной международной компании, с семьей, имеющий одного или двух детей. Кредиты для таких заемщиков обычно рассчитаны на два года, стоимость приобретаемого в кредит автомобиля составляет 15-20 тыс. долларов США. Часто представители рассматриваемой группы предпочитают воспользоваться спецпрограммами, позволяющими получить кредит без первоначального взноса. Покупатели этой группы составляют до 30% всех клиентов автокредитования (рисунок 2.3).

Рисунок 2.3 - Доли основных групп потребителей на российском рынке автокредитования, % от общего числа кредитов 2. Потребители со средним месячным доходом свыше 3000 долларов США. Типичным представителем этой группы является бизнесмен, имеющий собственное дело в России. Уровень дохода потребителя позволяет профинансировать покупку любого автомобиля стоимостью 20-30 тыс. долларов США. Зачастую у таких заемщиков уже есть автомобиль иностранного производства, который они сдают по системе trade-in и используют вырученные деньги в качестве первоначального взноса. На долю представителей рассматриваемой группы приходится примерно 40% от всех покупок автомобилей в кредит. 3. Потребители со средним месячным доходом менее 1000 долларов США. Это в большинстве случаев автолюбители, не прибегавшие ранее к банковским кредитам. Такие клиенты зачастую незнакомы с банковскими правилами, к тому же не полностью доверяют банкам. На эту категорию приходится до 30% клиентов. В заключении, основываясь на оценках ряда экспертов, представим некоторые основные прогнозы относительно тенденций развития российского рынка автокредитования в ближайшем будущем. Прежде всего, следует ожидать сохранения тенденции роста рынка, поскольку российский парк автомобилей и уровень проникновения автокредитования пока далеки от насыщения. Сегодня в России в среднем на 1000 человек приходится 200 автомобилей, тогда как в странах Европы - 400 автомобилей, в США – 750 автомобилей. Также в пользу развития рынка автокредитования свидетельствуют факты увеличения продаж автомобилей зарубежного производства – в 2007 году число проданных иномарок превысило число проданных отечественных автомобилей, и смещения предпочтений российских автовладельцев в сторону более дорогих иномарок - в 2007 году на автомобили сегмента 10-20 тыс. долларов США пришлось 23% покупок против 18% в 2005 году. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.