|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

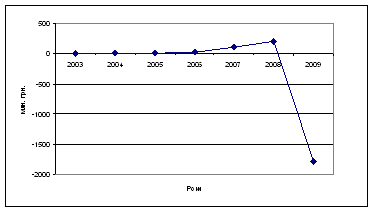

Контрольная работа: Комерційний банк: роль і місце в кредитній системіУ 2008 році банк увійшов до групи найбільших вітчизняних кредитно-фінансовіх установ, збільшив статутний фонд до 700 млн.грн. Фінансовий результат за підсумками 2008 року склав 204,2 млн.грн., що у 2 рази перевищує показник 2007 року. Чисті активи банку становили 14803 млн.грн., це на 43,5 % більше показників минулого року. Сума кредитів, виданих юридичним особам, збільшилась на 63 % і склала 5603 млн.грн. Балансовий капітал банку за 2008 рік виріс на 524 млн.грн. і досяг 1453 млн.грн. Проте в 2009 році ситуація сильно змінилася в порівнянні з попередніми роками. Відсоток неповернених кредитів зріс аж до 40 %, що значно дестабілізує ситуацію в банку. Активи в 2009 році зменшились зі 1480 млн. грн. до 1294 млн. грн. Але значно збільшився статутний капітал банку за рахунок державних коштів. Це і дозволяє банку функціонувати на фінансовому ринку України. Власний капітал банку протягом 2006 року зріс на 259,7 млн.грн. (120%) до 476,7 млн.грн. Збільшення власного капіталу банку на 50 % відбулося за рахунок здійснення додаткової емісії на 130,0 млн.грн., на 38 %– за рахунок переоцінки необоротних активів та цінних паперів на 98,7 млн. грн., на 6 % – за рахунок поповнення на 16,7 млн.грн. резервного фонду, на 7 % – за рахунок зростання в 2006 р. (в порівнянні з 2005 р.) на 17,0 млн.грн. чистого річного прибутку. Протягом 2007 року власний капітал банку зріс на 452,6 млн.грн. (майже в 2 рази) до 929,3 млн.грн. на кінець року. Основним чинником збільшення власного капіталу банку (на 44,2 %) стало здійснення додаткової емісії на 200,0 млн.грн., на 18,9 % власний капітал збільшився за рахунок переоцінки необоротних активів та цінних паперів на суму 85,6 млн.грн., на 15,4 % – за рахунок зростання річного чистого прибутку на 69,6 млн.грн., на 15,3 % - за рахунок інших складових (емісійних різниць) на 69,5 млн. грн., на 6,2 % – за рахунок поповнення на 27,9 млн.грн. резервного фонду. Протягом 2008 року власний капітал Банку зріс на 523,7 млн.грн. (на 56,4 %) до 1453 млн.грн. на кінець року. Основним чинником збільшення власного капіталу банку (на 38,2 %) стало здійснення додаткової емісії на 200,0 млн.грн., на 10 % капітал збільшився за рахунок переоцінки необоротних активів та цінних паперів на суму 52,1 млн.грн., на 19,8 % – за рахунок зростання річного чистого прибутку на 103,9 млн.грн., на 12,8 % – за рахунок інших складових (емісійних різниць) на 67,3 млн.грн., на 19,2 % – за рахунок поповнення резервного фонду на 100,4 млн.грн. За 2009 рік власний капітал зріс до 2772 млн. грн. (на 91 %). Такий значний ріст пов'язаний зі збільшенням статутного капіталу на 3100 тис. грн. Статутний капітал банку захищає кредиторів і вкладників від непередбачуваних збитків, яких може зазнати банк у процесі своєї діяльності залежно від розміру різноманітних ризиків. За передостанні 5 років зареєстрований статутний капітал банку було збільшено майже у 8 разів і станом на 01.01.2009 р. він складав 700,0 млн.грн. В 2009 році, тільки за рік, його було збільшено в 5 разів, що пов’язано з рекапіталізацією банку проведеною в липні 2009 р. Внаслідок ре капіталізації Уряд вніс в банк 3,1 млрд грн і отримав 84,21% акцій. А на позачергових загальних зборах акціонерів АБ "Укргазбанк" 25 грудня 2009 року ухвалили збільшення статутного капіталу банку на 1,9 млрд. грн. шляхом додаткової емісії акцій. Згідно з рішенням зборів, збільшення статутного капіталу шляхом допеміссії заплановано було на 11 січня 2010 р. Позитивна динаміка відслідковувалася щодо чистого фінансового результату, який отримує банк щорічно. Зокрема, у 2008 році прибуток склав 204,2 млн.грн., а про значний його приріст свідчать наступні дані за останні 6 років: o 2003 р.3,3 млн.грн. o 2004 р.12,2 млн.грн. o 2005 р.13,8 млн.грн. o 2006 р.30,8 млн.грн. o 2007 р.100,4 млн.грн. o 2008 р.204,2 млн.грн. В 2009 році, вперше за 6 років, чистий фінансовий результат має негативне значення. Банк отримав збиток в розмірі 1784 млн. грн., що пов’язано зі зменшенням чистого процентного доходу в порівнянні з попереднім роком, значного зменшення результату від торгових операцій з цінними паперами, негативним значенням результату від торгівлі іноземною валютою та зниженням даних по всіх інших показниках. Найбільшого удару банку принесло неповернення кредитів в розмірі близько 40 %. Дану динаміку графічно зображено на рис. 2.2.1, який наведений нижче. Аналіз активів банку являє собою оцінку ефективності скоординованого управління банківським балансом. Зміни в структурі активних операцій можна проаналізувати за допомогою горизонтального аналізу. На основі горизонтальної оцінки активних операцій банку аналізуються зміни в динаміці через порівняння даних за різні періоди. Зіставлення даних дає змогу виявити відхилення в абсолютній сумі та у відсотках за: основними робочими активами, витратами на власні потреби тощо.

Рис. 2.2.1 Динаміка чистого фінансового результату 2003-2009 роки Аналіз активних операцій починається з горизонтального аналізу зміни загальних активів за допомогою стандартних показників динаміки: o Абсолютний приріст активів = Активи на кінець періоду – Активи на початок періоду; o Темп зростання активів = Активи на кінець періоду / Активи на початок періоду; o Темп приросту активів = (Активи на кінець періоду – Активи на початок періоду) / Активи на початок періоду. Розрахуємо ці показники для 2006 – 2009 років, отримані дані оформимо у вигляді таблиці 2.2.1. Як ми бачимо, активи банку постійно зростали в 2006-2008 роках. Найбільший темп приросту активів був у 2007 році, це пояснюється значним зростанням позик, наданих клієнтам (більше ніж у 2 рази) та коштів в банках (у 2,5 рази). Темп приросту в 2008 році значно зменшився в порівнянні з 2007 роком, але залишалися на належному рівні. Його зменшення можна поянити зменшенням коштів в інших банках, торгових цінних паперів, що зумовлене економічними процесами в країні, які виникли внаслідок фінансової кризи. В 2009 році відбулося зменшення активів на 13 %. Це зменшення пов’язане зі зменшенням коштів в інших банках в більше ніж 2 рази, зменшенням кредитів та заборгованості клієнтів. В умовах негативних змін, до яких банк почав наближатися в кінці 2008 року, в 2009 році були збільшені всі резерви – це резерви під знецінення цінних паперів на продаж, резерви у відсотках по активу, були створені резерви під знецынення цынних паперыв до погашення. Завдяки цим заходам, вдалося зменшити темпи спадання активів. Таблиця 2.2.1Показники динаміки активних операцій банку за 2006-2009 роки

Аналіз доходів. Найбільшу питому вагу в структурі доходів банку традиційно займають процентні доходи (74,8 %), розмір яких збільшився у 2006 році на 114,3 млн.грн. та станом на 01.01.2007 р. становив 357,8 млн.грн. Загальні доходи у 2006 році в порівнянні з минулим роком зросли на 46,6% (152,0 млн.грн.) та сягнули 478,1 млн.грн. Структура доходів банку в розрізі видів доходів в 2006 р. має такий вигляд: · процентні – 357,8 млн.грн.(74,8 %); · комісійні – 69,5 млн.грн.(14,5 %); · позитивний результат від торговельних операцій – 32,8 млн..грн.(6,9 %); · інші доходи – 17,9 млн.грн.(3,8 %). Інтенсивний динамічний розвиток банку в сфері розміщення ресурсів простежується в 2006 році в сфері кредитування населення. Результатом активності банку на цьому сегменті ринку стало відповідне збільшення в 2,4 рази (на 30,3 млн.грн.) до рівня 51,2 млн.грн. процентних доходів по роздрібному банкінгу. Значний приріст за підсумками року спостерігається по комісійним доходам (49,4 % або на 23,0 млн.грн.), частка яких в загальних доходах складає 14,5 %, або 69,5 млн.грн. Загальні доходи банку у 2007 році зросли порівняно з минулим роком у 2,2 рази (на 567,8 млн.грн.) та досягли 1045,9 млн.грн., у тому числі процентні -757,5 млн.грн. (72,4 %), комісійні – 149,1 млн.грн. (14,3 %), позитивний результат від торговельних операцій – 64,8 млн.грн. (6,2 %), інші доходи – 74,4 млн.грн. (7,1 %). Загальні доходи банку у 2008 році зросли у 2,2 рази (1238,9 млн.грн.), порівняно з 2007 роком та досягли 2285,0 млн.грн., у тому числі процентні – 1 598,7 млн.грн. (70,0 %), комісійні – 166,2 млн.грн. (7,3 %), позитивний результат від торговельних операцій – 371 млн.грн.(16,2 %), інші доходи – 149,1 млн.грн. (6,5 %). Загальні доходи у 2009 році знизились у 1,5 рази порівняно з попереднім роком. Ці дані зобразимо у вигляді таблиці. Таблиця 2.2.2Структура доходів банку в розрізі видів доходів, млн.грн.

У відсотковому відношення дані можна зобразити за допомогою діаграми, яку можна побачити на рис. 2.2.2. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.