|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

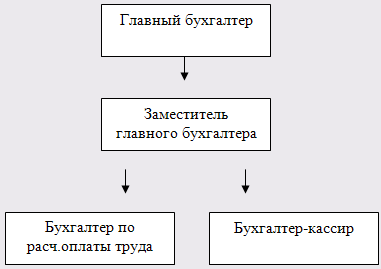

Дипломная работа: Анализ и аудит основных средств на ООО "Агро-Биохим"На балансе предприятия имеется грузовой автомобиль "Зил-130", легковой автомобиль "Москвич-21441", работу которых обеспечивает автотранспортный цех, где имеется отапливаемый гараж. Цеха Ферментации, сушки, ППС и ПХС не участвуют в производстве. Оборудование, находящееся в цехах простаивает. Часть оборудования демонтировано и продано. Затраты по этим производствам списываются за счет чистой прибыли предприятия. ООО "Агро-Биохим" является хозяйствующим субъектом, обладающим правами юридического лица по законодательству Российской Федерации, имеет самостоятельный баланс, расчетный счет, печать со своим наименованием, лицензии на некоторые виды деятельности. В соответствии с Уставом (приложение 4) ООО "Агро-Биохим" может осуществлять следующие виды деятельности: услуги по передаче электроэнергии; производство ремонтных, строительно-монтажных, механических работ; выпуск комбикормов, высококачественных добавок к ним, кормосмесей; различной продукции микробиологического синтеза; перекачка сточных вод и добыча артезианской воды; услуги складского хранения. ООО "Агро-Биохим" самостоятельно распоряжается прибылью, полученной в результате деятельности, оставшейся после уплаты налогов и других обязательных платежей. Система управления на ООО "Агро-Биохим" является централизованной. При централизации учета учетный аппарат организации сосредоточен в главной бухгалтерии и в ней осуществляется ведение всего синтетического и аналитического учета на основе первичных и сводных документов, поступающих из отдельных подразделений организации. В самих подразделениях осуществляют лишь первичную регистрацию хозяйственных операций. Структура аппарата управления является линейной (приложение 5). Линейный тип управления предусматривает непосредственное иерархическое построение, когда элементы системы находятся в прямых отношениях по цепочке от высшего уровня к низшему, с четким определением рамок подчинения. Главный бухгалтер ООО "Агро-Биохим" подчиняется непосредственно директору. Общее руководство бухгалтерской службой возложено на главного бухгалтера. Бухгалтерия состоит: из главного бухгалтера, заместителя главного бухгалтера, бухгалтера по расчетам оплаты труда, бухгалтера-кассира (рис.2). Главный бухгалтер устанавливает служебные обязанности для подчиненных ему работников.

Рис. 2. Структура бухгалтерии ООО "Агро-Биохим" Заместитель гл. бухгалтера осуществляет учет затрат по содержанию компании (журнал-ордер № 10), учет незавершенного производства (аналитика), учет расчетов с подотчетными лицами (журнал-ордер № 7), учет основных средств, начисление амортизации (журнал-ордер № 13), учет движения МБП, ГСМ (отчет материально-ответственных лиц, отчет по ГСМ). Бухгалтер по расчету оплаты труда осуществляет - учет расчетов с рабочими и служащими (начисление заработной платы), учет расчетов с внебюджетными фондами, составление по ним квартальных отчетов и сдача их, учет расчетов с прочими организациями, акты сверок с прочими организациями, учет расчетов с поставщиками и подрядчиками. Бухгалтер-кассир - получение и выдача денег, обеспечение сохранности денежных средств, составление кассовых отчетов, осуществление операции по приему, учету, хранению и выдаче ценных бумаг, получение выписок с приложениями в банке, оформление платежных поручений, своевременная доставка поручений в банк, обработка документов по журналу-ордеру № 2, сбор информации по банкам о поступлении и расходе средств в расчетного счета, проведение актов сверок по хозяйственным договорам. Заместитель гл. бухгалтера, экономист-финансист, бухгалтер-кассир подчиняются непосредственно главному бухгалтеру. Назначение, увольнение и перемещение материально-ответственных лиц производятся по согласованию с главным бухгалтером. Все цехи организации можно разделить на цехи основного производства, вспомогательные цехи и обслуживающие хозяйства. В ООО "Агро-Биохим" применяется журнально-ордерная форма бухгалтерского учета, она строится в соответствии с общими принципами организации учета по этой форме с применением вычислительных машин, которые обеспечивают получение итогов разных степеней без переписывания данных из одного регистра в другой. На предприятии применяется План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный Приказом Минфина РФ от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению" (с изменениями от7.05.2003г.) (приложение 6). В таблице 1 рассмотрим динамику основных показателей финансово-хозяйственной деятельности ООО "Агро-Биохим". Исходными данными для их анализа послужили данные бухгалтерской отчетности ООО "Агро-Биохим" за 2007-2009гг.: форма № 1 "Бухгалтерский баланс"; форма № 2 "Отчет о прибылях и убытках", форма № 5 "Приложение к балансу предприятия" (приложения 7-15). Анализируя экономические показатели из таблицы 1 можно сделать следующие выводы. Наблюдается некоторое выручки от продажи продукции как в действующих, так и в сопоставимых ценах. Так, в 2008г. по сравнению с 2007г. выручка в действующих ценах снизалась на 168788 тыс. руб., а выручка в сопоставимых ценах на 166272 тыс. руб. В 2009г. по сравнению с 2008г. выручка в действующих ценах снизалась на 295101 тыс. руб., выручка в сопоставимых ценах на 220211 тыс. руб. Также себестоимость на протяжении рассматриваемого периода имеет тенденцию к снижению. Так, в 2008г. по сравнению с 2007г. себестоимость снизилась на 22219 тыс. руб., а в 2009г. по сравнению с 2008г. еще на 211302 тыс. руб. Таблица 1 Динамика основных показателей финансово-хозяйственной деятельности ООО "Агро-Биохим" за 2007-2009гг.

Конечно, главным показателем деятельности организации, является прибыль от продаж. В частности, данные таблицы свидетельствуют о том, что уменьшение прибыли от продажи в 2008г. по сравнению с 2007г. на 31,33% и в 2009г. по сравнению с 2008г. на 26,15% сопровождается снижением чистой прибыли (в 2008г. по сравнению с 2007г. на 211870 тыс. руб., в 2009г. по сравнению с 2008г. на 72577 тыс. руб.). Значит, масштабы хозяйственной деятельности не привели к соответствующей финансовой отдаче, что сказалось на снижении рентабельности продаж (в 2008г. по сравнению с 2007г. - на 6,87%, а в 2009г. по сравнению с 2008г. еще на 1,47%). Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.