|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Организация учета основных средств и их эффективность использованияа) Рассчитывается фондоотдача за 2005 год = ВРП2005/ОФ2005 = 83,94 тыс. руб. б) Фондоотдача условная = ВРП2005/ОФ2006 = 47,6 тыс. руб. 47,6 – 83,94 = – 36,34, за счет увеличения стоимости ОФ фондоотдача уменьшилась на 36,34 тыс. руб. в) Фондоотдача условная = ВРП2006/ОФ2005 = 190,91 тыс. руб. 190,91 – 83,94 = 106,97, за счет увеличения ВРП фондоотдача увеличилась на 106,97 тыс. руб. г) Фондоотдача за 2006 год = ВРП2006/ОФ2006 = 154,57 тыс. руб. 154,57 – 83,94 = 70,63 тыс. руб. 106,97 – 36,34 = 70,63 тыс. – увеличение фондоотдачи. Вывод: фондоотдача увеличилась в основном за счет увеличения ВРП в 2006 году. На данном предприятии пассивной части ОС нет. Факторный анализ зависимости фондоотдачи от изменения доли активной части ОС проводить не имеет смысла, т. к. активная часть ОС в 2005 году и в 2006 году осталась без изменений – 100%. Экономия (перерасход) ОФ в 2006 г. = стоимость ОФ 2006 – стоимость ОФ 2005*(ВРП 2006/ ВРП 2005) = – 658,79 тыс. руб., => получается экономия (высвобождение) 658,79 тыс. руб. Увеличение фондоотдачи, снижение фондоемкости и условное высвобождение ОФ свидетельствуют об улучшении использования основных фондов. Более полное использование основных фондов приводит к снижению потребностей во вводе новых производственных мощностей при изменении объема производства, а, следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и т.п.). Улучшение использования основных фондов означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорения темпов обновления основных фондов. Коэффициент оборачиваемости основных средств, или показатели интенсивности использования активов, измеряет эффективность, с которой предприятие использует свои основные средства. Рассчитывается как отношение выручки к внеоборотным активам (основным средствам). В 2005 г. 37270/444 = 83,94 В 2006 г. 121026/783 = 154,57 Как видим показатель интенсивности использования на предприятии в 2006 году вырос почти вдвое, по сравнению с 2005 годом, это говорит о повышении эффективности использования основных средств. От этого показателя зависит принятие решения о приобретении новых средств производства. Наконец, эффективное использование основных фондов тесно связано и с другой ключевой задачей – повышением качества выпускаемой продукции, так как в условиях рыночной конкуренции быстрее реализуется и пользуется спросом высококачественная продукция. Как видно из приведенного анализа использования основных средств на предприятии рост выпуска продукции в анализируемом году увеличился за счет увеличения среднегодового технологического установленного оборудования, а также снижении износа оборудования. Резервы для увеличения выпуска продукции заключаются в сокращении внутрисменных простоев, сокращении целодневных простоев и повышении коэффициента сменности. Для более эффективного использования основных средств предприятие может принять следующие мероприятия: - Ввод в действие не установленного оборудования, замена и модернизация его (новое, более современное оборудование позволяет увеличить качество и количество производимой продукции, Например, токарный станок 16К20 производит в одну смену в среднем 48 деталей. Предлагаю приобрести и ввести в эксплуатацию более современный станок с ЧПУ 16К20 Ф3, который в одну смену производит на 30 деталей больше.) - Внедрение новых технологий (по утилизации отходов предлагаю использовать метод, позволяющий этим отходом воспользоваться вторично, это поможет снизить затраты на покупку иного товара. Например, в Обществе используют аппарат для дробления железобетонных блоков К 800–40 и отправляются как отходы, а я предлагаю воспользоваться таким же аппаратом, который не только дробит эти блоки но и превращает их в щебень, который пользуется спросом у потребителей). - Экономическое стимулирование основных и вспомогательных рабочих, предусматривающее зависимость зарплаты от выпуска и качества производимой продукции. Формирование фондов стимулирования и поощрения рабочих, достигнувших высоких показателей работы (за простои в работе, опоздания, нарушения трудовой дисциплины необходимо налагать штрафы, ввести систему поощрений за хорошую стабильную работу). Рассмотрим замену и модернизацию оборудования более наглядно в таблице 14. Таблица 14. Варианты замены и модернизации оборудования

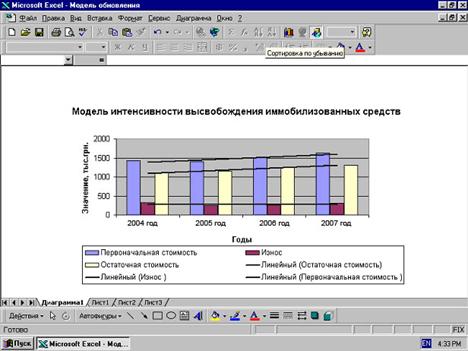

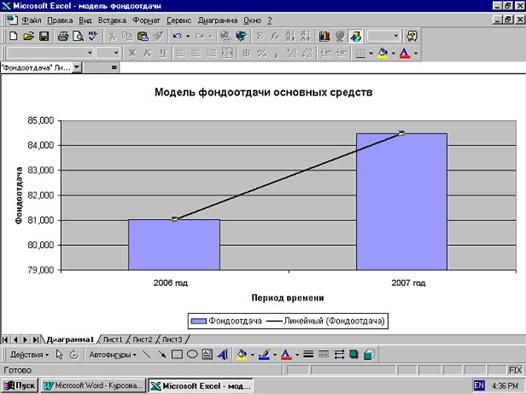

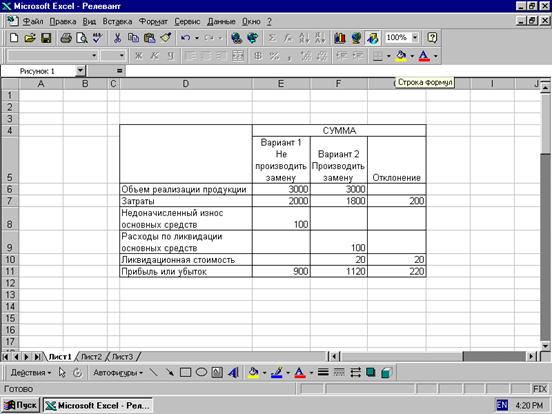

При наличии достаточных средств на покупку нового станка, предпочтительнее конечно вариант с заменой станка на более современный, тем более, что и старый также остается в собственности Общества, но как уже было сказано выше финансовое состояние предприятия нестабильное и такие вложения были бы достаточно рискованными. Поэтому более реалистичным видится вариант с модернизацией уже имеющегося оборудования. Более подробно оба этих варианта рассмотрим в третьей главе работы. 3. Выработка управленческих решений по совершенствованию учета основных средств и повышению эффективности их использования на ООО «Нефтекамская база» 3.1 Автоматизация учета основных средствВ настоящее время особое значение придается прогнозированию использования основных средств. В ООО «Нефтекамская база» такого прогнозирования не ведется совсем. Для прогнозирования бухгалтер должен проводить анализ фондоотдачи основных средств за определенный период и путем использования базы знаний формирует предложения по управлению. С этой точки зрения особо важны вопросы эффективного использования оборудования (выявление ненужного оборудования) и вопросы роста выпуска продукции на существующем парке основных средств. В процессе анализа и прогнозирования использования основных средств выходная информация формируется в виде графика или таблицы. На рисунке 4 изображен график, отображающий характеристику интенсивности высвобождения основных средств. Данный график позволяет определить долю первоначальной стоимости основных средств, погашенную амортизационными отчислениями. Одним из важных показателей использования основных средств является фондоотдача. Методика расчета этого показателя была представлена в предыдущих пунктах. Для анализа эффективности использования основных средств на предприятии составляется модель фондоотдачи на предприятии (рисунок 5). С помощью данной модели аналитик анализирует и дает предложения о принятии необходимых управленческих решений. Важнейшей частью моделирования учетного процесса является минимизация затрат в течение всего срока службы основных средств. С этой целью проектируется релевантная модель целесообразности замены оборудования на определенном участке работы. При моделировании модель обычно строится за период нескольких лет. Данная модель может быть представлена в виде таблицы или графика. По этой модели бухгалтер анализирует отклонения по статьям и дает руководству предприятия предложения по принятию управленческих решений. Если информации данной модели не достаточно для принятия управленческих решений при замене устаревшего оборудования, бухгалтер осуществляет построение модели минимизации затрат в течение всего срока службы основных средств. При составлении этой модели основные средства учитываются по статьям с определением фондорентабельности. На рисунке 6 приведена модель целесообразности замены основных средств. Таким образом, комплексный подход к учету, контролю, анализу и аудиту основных средств позволяет оперативно получить все необходимые данные за определенный период и существенно повышает уровень управления финансово-хозяйственной деятельностью предприятия.

Рис. 4. Модель интенсивности высвобождения иммобилизованных средств

Рис. 5. Модель фондоотдачи основных средств Изучение факторной модели основных фондов позволяет оценить влияние изменений в составе основных средств, использование рабочего времени, производительности единицы оборудования с его производительностью. Особенность анализа основных фондов – его многоуровневый характер. Важно выделить уровень влияния факторов и в соответствии с этим выбрать модели и способы анализа. Конечной целью анализа основных фондов, независимо от отрасли деятельности предприятия, является определения потребности в обновлении или расширении производственного потенциала. К выше приведенному анализу необходимо обращаться при определении себестоимости продукции, распределении или использовании прибыли, при анализе объемов выпуска продукции и инвестиционных проектах. Кроме того, анализ даст возможность оценить перспективы тех или иных действий по эффективному использованию основных средств предприятия: либо пустить инвестиции на приобретение новых ОС и рассчитать срок окупаемости этого проекта, либо пустить ОС в производство на более полные мощности, либо сдать их в аренду и.т.д.

Рис. 6. Релевантная модель целесообразности замены оборудования Оснащенность предприятия оборудованием и эффективность его использования оказывают влияние на эффективность использования трудовых ресурсов, на размер материальных затрат и в конечном итоге на финансовое состояние предприятия. Существующий порядок определения амортизационных норм не дает возможности предприятиям в полной мере обновлять производственные средства, т.к. основные средства часто устаревают раньше морально, чем кончается срок их службы. Да и отдача основных средств высока в первую половину срока их службы. Поэтому целесообразно обратить внимание на международную практику, где используются различные методы начисления износа основных средств. И где предприятие в праве выбрать любой из них, закрепив данный метод в учетной политике. Также следует отметить, что методы могут меняться в течение отчетного периода.

Рис. 7. Модель целесообразности замены основных средств Предлагаю усовершенствовать нормативы и методы начисления амортизации, систему переоценки основных фондов и индексации, ввести меры экономического стимулирования и контроля целевого использования амортизационных отчислений. Предприятию дать свободу в выборе модели амортизации и методов ее начисления. Преимущества ускоренной амортизации заключаются в том, что она позволяет: - страховать предприятия от потерь, связанных с моральным износом, и стимулировать внедрение более совершенной техники; - ускорять обновление основных средств и защитить их инфляции, повышать конкурентоспособность продукции и другое. При ускоренной амортизации используются различные методы исчисления, среди которых: метод двукратных уменьшающихся амортизационных отчислений (метод двойной нормы) и метод суммы годовых цифр (метод суммы лет). Их называют методами ускоренной амортизации, т.к. они ускоряют начисление износа, при их использовании величина амортизационных отчислений в начале срока эксплуатации объекта основных средств больше, чем при использовании метода равномерного начисления амортизации. Но это превышение компенсируется меньшими отчислениями по мере истечения срока эксплуатации. Величина всей начисленной на протяжении срока эксплуатации амортизация всегда одинакова и равна амортизируемой стоимости объекта. Метод двукратных уменьшающихся амортизационных отчислений, или регрессивный, получил наибольшее распространение. Он определяет амортизационные отчисления на основе фиксированных процентов от остаточной балансовой стоимости основного капитала. При этом максимальная норма в два раза превышает нормы амортизации, применяемые при равномерном начислении амортизации; метод уменьшающегося баланса, который предполагает удвоение нормы амортизации в первый год эксплуатации, отчисление 20% от остаточной стоимости во второй год и т.д.; метод «сумма чисел» или «сумма лет» или «кумулятивный метод», при котором норма амортизации подсчитывается путем деления числа лет (часов), оставшихся до истечения срока службы основного капитала, на сумму лет службы этого капитала. Принцип регрессии, лежащий в основе этих методов, позволит в первый год начислить амортизацию в повышенных размерах, а в последствии ее уменьшить. Это позволит 2/3 стоимости фондов амортизировать за половину срока службы. Предоставление предприятиям выбора начисления амортизации будет содействовать созданию гибкой амортизационной политики, которая позволит остановить сбережение устаревшего оборудования, быстрейшего накопления денежных ресурсов на обновление основных фондов. Что касается проблемы классификации основных средств, то следует отметить, что в связи с созданием различных средств механизации и автоматизации управленческого труда, созданием новых видов техники, требуется некоторое уточнение существующей классификации основных средств. В действующей классификации предусмотрена подгруппа «Вычислительная техника», в которую включена лишь часть средств механизации и автоматизации управленческого труда. Остальные же средства относятся к другим группам (подгруппам). Например, средств телефонной и телеграфной связи относят к прочим машинам и оборудованию, а пишущие машинки, копировальные и множительные аппараты и другие к хозяйственному инвентарю. Такое распределение показывает несоответствие функционального назначения средств механизации и автоматизации управленческого труда их действительному функциональному назначению. Предлагаю внести изменения в видовую классификацию основных средств. Подгруппу «Вычислительная техника» переименовать в «Информационная техника» и в ней учитывать все средства механизации и автоматизации управленческого труда, применяемые для процессов управления на предприятии. Изменение классификации позволит более точно учитывать функциональное назначение основных средств при их распределении по классификационным группам, даст возможность полнее выявить значение отдельных групп в производственном процессе, характер их изменений. Кроме предложенных проектов предлагаю также обновить компьютерную технику и программное обеспечение в первую очередь в бухгалтерии предприятия. Имеющееся компьютерное оборудование не удовлетворяет требованиям, предъявляемым к современным бухгалтерским программным продуктам. Достаточно сказать, что в бухгалтерии установлены два компьютера, емкостью 1,5 и 3,2 Гб. На таких компьютерах не то, что не установить самую мизерную бухгалтерскую программу невозможно, на них даже не хватает места для хранения бухгалтерской информации. Проанализировав различные варианты программного обеспечения бухгалтерского учета, предлагаю для ООО «Нефтекамская база» программу «1С: Бухгалтерия 8». 3.2 Мероприятия по повышению эффективности использования

|

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.