|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

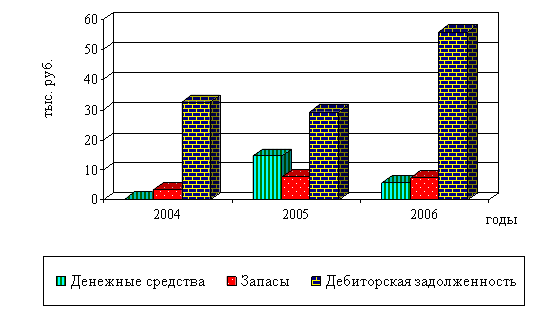

Дипломная работа: Основные направления совершенствования критериев оценки кредитоспособности предприятийТаблица 2.1.1 отражает состояние имущества анализируемого предприятия и его источников. Валюта баланса в 2005 году по сравнению с 2004 годом уменьшилась на 513 тыс. руб. Оборот хозяйственных средств на конец 2006 года вырос на 1033 тыс. руб. Удельный вес оборотных активов за анализируемый период увеличивается с 3,57% до 69,94%. Большая часть оборотных активов в 2006 году приходится на дебиторскую задолженность, незначительную часть составляет запасы и денежные средства. В 2005 г. дебиторская задолженность уменьшилась на 415 тыс. руб., в 2006 г. по сравнению с 2004 годом увеличилась на 2174 тыс. руб., доля просроченной дебиторской задолженности соответственно тоже. Но в относительном выражении доля просроченной дебиторской задолженности имеет тенденции к снижению, что объясняется работой с клиенткой базой, и изменениям условий отсроченных платежей для некоторых контрагентов. Удельный вес запасов в 2006 году составляет 7,38 % по сравнению с 2005 годом (7,65%). Незначительная доля денежных средств говорит о том, что все поступающие на расчетный счет денежные средства сразу направляются на закупку сырья и материалов. Удельный вес внеоборотных активов за анализируемый период (2004 – 2006 гг.) снижается с 62,67% до 30,03%. Значительная доля во внеобортных активах приходится на основные средства, удельный вес в 2004 г. – 57,37%, в 2005 г. – 43,23%, а в 2006 году удельный вес составляет 26,49%. Структура оборотных активов ООО «ПетроС» за 2004-2006 гг. представлена на рисунке 2.1.1.

Рис. 2.1.1. Структура оборотных активов ООО «ПетроС» за 2004-2006 гг. Из рисунка 2.1.1 видно, что наибольший удельный вес за анализируемый период занимает дебиторская задолженность в 2004 году удельный вес равен 32,57%, в 2005 г. – 29,31%, а в 2006 году она составляет 55,81%. Рост дебиторской задолженности за все три года является наиболее значительным. И происходит на фоне роста выручки от реализации и роста прибыли предприятия. На фоне улучшения основных производственных показателей это свидетельствует о наращении объемов производства и увеличении клиентской базы. Рост доли оборотных активов и, соответственно, снижение доли внеоборотных активов в 2005 г. и в 2006 г. свидетельствует об увеличении мобильных средств предприятия ООО «ПетроС». Анализ структуры пассивов баланса ООО «ПетроС» представлено в таблице 2.1.2. Таблица 2.1.2. Анализ структуры пассивов баланса ООО «ПетроС» за 2004-2006 гг. (тыс. руб.)

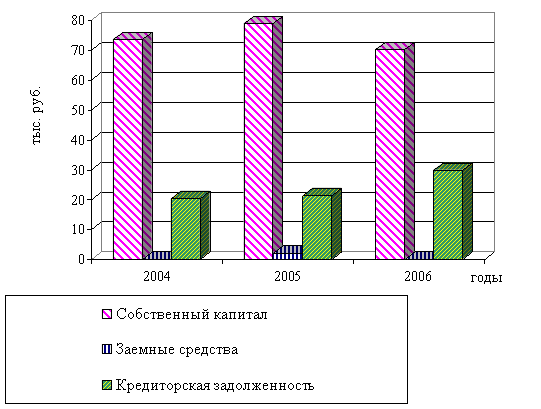

Источник: данные бухгалтерского баланса ООО «ПетроС» за 2004-2006 гг. По проделанному анализу пассива баланса (таблица 2.1.2.) видно, что валюта баланса в 2006 году увеличилась по сравнению с 2004 г. и с 2005 годом и составила 8624 тыс. руб. Нераспределенной прибыли за анализируемый период увеличивается и составляет в 2004 г. – 551 тыс. руб., в 2005 г. – 5539 тыс. руб., а в 2006 г. – 5611 тыс. руб. в структуре баланса. В составе источников финансирования активов преобладает заемный капитал, который представлен кредиторской задолженностью, который составляет в 2004 г.- 1650 тыс. руб., в 2005 г. – 1466 тыс. руб., а в 2006 г. – 2575 тыс. руб. В структуре кредиторской задолженности преобладают обязательства перед поставщиками 4445 тыс. руб. Собственный капитал формируется за счет нераспределенной прибыли прошлых лет и добавочного капитала. Наблюдается тенденция к увеличению доли собственного и снижению заемного капитала. Источник средств ООО «ПетроС» за 2004 – 2006 гг. представлены на рисунке 2.1.2.

Рис 2.1.2 Источники средств ООО «ПетроС» за 2004 - 2006 гг. На рисунке 2.1.2 наибольший удельный вес занимает показатель собственный капитал (в 2004 г. – 73,5%, в 2005 г. – 78,71%, а в 2006 г. собственный капитал составляет 70,1%) и уменьшение заемного капитала, следовательно говорит о появлении предпосылок повышения финансовой устойчивости и независимости исследуемого предприятия. Таким образом, основными видами деятельности предприятия ООО «ПетроС» являются: оказание транспортных услуг; подземный ремонт скважин; ремонт и строительство дорог к скважинам. Валюта баланса за анализируемый период увеличилась и составила 8624 тыс. руб. Внеоборотные активы снизились по сравнению с предыдущим годом снизились на 0,17%. На конец отчетного периода оборотные активы составили 6034 тыс. руб. по сравнению с предыдущим годом увеличились. Общий анализ финансовых показателей характеризует финансовую устойчивость. 2.2 Анализ финансового состояния предприятия и структуры его капитала Конкурентоспособность предприятия, его потенциал в деловом сотрудничестве определяет финансовое состояние. Устойчивое финансовое состояние формируется в процессе всей экономической деятельности предприятия. Анализ финансового состояния предприятия включает последовательное проведение следующих видов анализа: 1. Анализ ликвидности предприятия; 2. Анализ финансовой устойчивости предприятия; 3. Анализ деловой активности; 4. Анализ рентабельности. Ликвидность предприятия - это его способность отвечать по своим краткосрочным обязательствам, т.е. вовремя погасить краткосрочную кредиторскую задолженность. Ликвидность характеризуется степенью покрытия обязательств активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Прогноз ликвидности предприятия определяется на основании анализа баланса исследуемого предприятия. Основными показателями ликвидности баланса предприятия являются показатель текущей ликвидности и показатель обеспеченности предприятия оборотными средствами. Платежеспособность – способность предприятия рассчитываться по своим обязательствам (т.е. его активы больше, чем внешние обязательства). Оценка платежеспособности предприятия ООО «ПетроС» представлено в таблице 2.2.1. Таблица 2.2.1. Оценка платежеспособности предприятия ООО «ПетроС» за 2004 – 2006 гг. (тыс. руб.)

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.