|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Основные направления совершенствования критериев оценки кредитоспособности предприятийВ целом показатели устойчивости и автономности находятся в пределах нормы за период 2004 – 2006 гг. Это указывает на то, что предприятие может самостоятельно покрыть все обязательства и что оно стабильно с точки зрения кредиторов. Не наблюдается последовательной тенденции увеличения коэффициентов. Коэффициент маневренности меньше нормы в 2004 году - 0,15 доли ед., в 2005 – 0,39 (в 2004 году он принимает наименьшее значение). Это сигнализирует о том, что средства предприятия сильно капитализированы. А в 2006 году по сравнению с 2004 г. показатель увеличился на 0,42. Это говорит о том, что у предприятия достаточно собственных средств. Деловая активность любого предприятия характеризуется положительной динамикой объёма производства и реализации продукции, прибыли, повышением конкурентоспособности продукции и других показателей, отражающих результаты работы предприятия. Коэффициенты деловой активности позволяют проанализировать, на сколько эффективно предприятие использует свои средства. Показатели деловой активности имеют большое значение для оценки финансового положения предприятия, так как скорость оборота средств, то есть скорость превращения их в денежную форму, оказывает непосредственное влияние на платёжеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственного потенциала предприятия. Показатели оборачиваемости можно разделить на две группы: коэффициенты общей оборачиваемости капитала и частные коэффициенты оборачиваемости. Показатели оборачиваемости ресурсов представлено в таблице 2.2.3. Таблица 2.2.3. Показатели оборачиваемости ресурсов ООО «ПетроС» за 2004-2006гг. (обороты)

Источник: данные бухгалтерского учета и отчетности ООО «ПетроС» за 2004-2006гг. Оборачиваемость активов в 2005 году увеличилась по сравнению с 2005 г. на 0,43, что ускорило продолжительность оборотов на 19 дней. А в 2006 г. оборачиваемость снизилась на 0,15, что повлияло на снижение продолжительности оборотных активов. Наибольшее значение оборачиваемости дебиторской задолженности составляет в 2005 году и составляет 6,57, в 2006 г. оборачиваемость снижается до 6,28, что повлияло на замедлении продолжительности оборачиваемости дебиторской задолженности на 2 дня. При увеличении коэффициента оборачиваемости собственного капитала в 2006 году на 1,48 по сравнению с 2004 годом произошло ускорение оборачиваемости собственного капитала в 2 раза. При увеличении оборота кредиторской задолженности 2006 году на 5,41 по сравнению с 2004 годом произошло ускорение оборота на 33 дня. Таким образом, можно сделать вывод, что рассчитанные показатели оборачиваемости показывают, что оборачиваемость всех рассмотренных показателей нормальная. Результирующим в анализе финансовых результатов деятельности предприятия является оценка рентабельности. К основным показателям рентабельности относят показатели рентабельности продукции, рентабельность основной деятельности, рентабельность собственного капитала. В таблице 2.2.4 отражены показатели рентабельности оп данным 2004-2006 гг. Таблица 2.2.4. Показатели рентабельности ООО «ПетроС» за 2004-2006 г. (%)

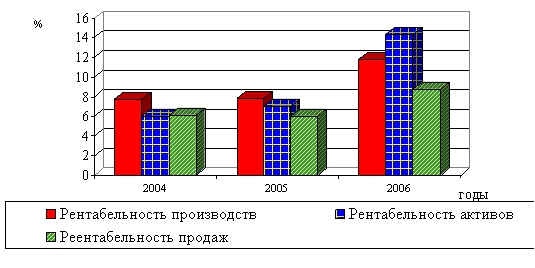

Источник: данные бухгалтерской отчетности ООО «ПетроС» за 2004-2006 гг. Из таблицы 2.2.4 видно, что ООО «ПетроС» успешно развивает свою финансово-хозяйственную деятельность, о чем свидетельствует положительная динамика рентабельности активов рассчитанная с использованием чистой прибыли. Так в 2006 году уровень рентабельности активов превысил значение 2004 года на 8,03%, а значение 2005 года на 7,29% и достиг 14,34%. Этому способствовало в первую очередь положительное изменение рентабельности продаж, рост которой на 2,77% по сравнению с 2005 годом привел к увеличению рентабельности активов. Динамика показателей рентабельности ООО «ПетроС» за 2004-2006 гг. представлена на рисунке 2.2.2.

Рис. 2.2.2. Динамика показателей рентабельности ООО «ПетроС» за 2004-2006 гг. В исследуемом предприятии наблюдаются высокие показатели рентабельности продаж и рентабельности производства. Более того, на протяжении трех лет оба показателя имеют тенденции к увеличению. Значит можно с уверенностью сказать, что услуги предприятия востребованы, заказчики заинтересованы в проведении ремонта скважин и автодорог. Анализ состава, структуры и динамики собственного капитала за 2004 – 2006 гг. представлен в таблице 2.2.5. Таблица 2.2.5. Анализ состава, структуры и динамики собственного капитала ООО «ПетроС» за 2004 – 2006 гг.

Источник: данные бухгалтерской и финансовой отчетности ООО «ПетроС» за 2004 – 2006 гг. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.