|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Состояние и пути совершенствования учета продукции растениеводства и анализ ее производстваУчет сбора, сортировки, переработки и продажи винограда, орехоплодных, субтропических и цитрусовых культур осуществляется в том же порядке, что и учет продукции овощеводства и садоводства. 3.1.4 синтетический и аналитический учет продукции растениеводстваПотребленные в процессе производства различные материалы, сырье, выполненные работы способствуют созданию готовой продукции. Выпуск готовой продукции должен осуществляться под постоянным контролем со стороны учетного аппарата предприятия, так как бесперебойное ее поступление из процесса производства предполагает своевременность выполняемых договорных отношений с покупателями, организации расчетов с бюджетом, внебюджетными фондами, работниками предприятия и так далее. Вся первичная документация на оприходование готовой продукции находит свое отражение в отчетах о движении материальных ценностей. Эти отчеты содержат сведения об остатках на начало месяца каждого вида сельскохозяйственных продуктов, о поступлении и расходовании этих ценностей и об остатках на конец отчетного периода. Данные в отчетах приводятся как в стоимостном, так и в натуральном измерении в оценке по плановой себестоимости. В бухгалтерии отчеты о движении материальных ценностей сверяют с другими регистрами. Данные о поступлении продукции из производства и расходовании ее на производство сверяют с показателями лицевых счетов подразделений; данные о реализации продукции сверяют с показателями ведомостей 62 - АПК и др. Подсчитанные в отчетах остатки на конец отчетного месяца по каждому виду материальных ценностей должны соответствовать остаткам на эту дату, числящимся у материально ответственных лиц в карточках или книгах складского учета. Затем данные всех отчетов обобщаются в денежном выражении в целом по хозяйству. Для этой цели используют ведомость 46 – АПК учета материальных ценностей, товаров и тары. В этом регистре систематизируются по корреспондирующим счетам дебетовые и кредитовые обороты по счетам учета товарно-материальных ценностей. Ведомости открываются на месяц в разрезе синтетических счетов. На первой странице ведомости приводится расчет отклонений фактической стоимости материалов от учетных цен. В ведомости отражают остатки материальных ценностей на начало месяца по каждому складу и их поступление, выводят итог поступления по всем складам учетным группам. Во второй половине ведомости отражают расход товарно-материальных ценностей в корреспонденции с дебетом счетов по направлениям их расхода. После подсчета общей суммы расхода выводят остаток на конец месяца. Поскольку записи о движении товарно-материальных ценностей в ведомости на основании отчетов отражены, как правило, в планово – учетных ценах, бухгалтерия делает распределение сумм отклонений фактической стоимости товарнно - материальных ценностей от планово – учетных цен, относящихся к израсходованным материальным ценностям. Суммы распределенных отклонений от постоянных планово- учетных цен отражают в конце ведомости по отдельной строке. Путем сложения всех сумм расхода по планово- учетным ценам и отклонений определяют фактическую себестоимость материальных ценностей в разрезе всех корреспондирующих счетов и в целом по предприятию. После этого фактическую себестоимость использованных материальных ценностей в разрезе корреспондирующих счетов переносят из ведомости 46 – АПК в журнал – ордер 10 – АПК по кредиту соответствующего счета, на который открыта ведомость. При ведении ведомости 46 – АПК по субсчетам или группам материальных ценностей перед занесением кредитового оборота в журнал – ордер данные отдельных ведомостей предварительно обобщают в целом по синтетическому счету. Кредитовые обороты журналов – ордеров 10 – АПК и 11 – АПК по счетам учета товарно-материальных ценностей в целом и по корреспондирующим счетам в установленном порядке переносят в Главную книгу. Итоги оборотов сверяют с данными других регистров. После сверки данных регистров и отчетов о движении материальных ценностей остатки каждого вида материальных ценностей на начало следующего месяца записывают в сальдовые ведомости (ф.41 или 41а) в количественном и стоимостном выражении, причем указывают остатки и тех ценностей, по которым в течение месяца не было движения. Сальдовые ведомости могут вестись по двум вариантам. При первом варианте ведомости открывают и ведут по материально ответственным лицам (ф. 41), при втором – в целом по хозяйству. При сальдовом методе учета обороты по дебету и кредиту счетов материальных ценностей в стоимостном выражении отражают в ведомости 46 - АПК и в журналах – ордерах 10 – АПК и 11 – АПК. Обороты по конкретным видам товарно-материальных ценностей с учетом их количества и сумм по каждому материально ответственному лицу показывают в месячных отчетах о движении материальных ценностей, а остатки на конец месяца, кроме того, в сальдовых ведомостях. Произведенная готовая продукция, как правило, в течение учетного периода оценивается по плановой (ноомативной) себестоимости, а в конце учетного периода доводится до фактической себестоимости путем списания калькуляционных разниц. Движение готовой продукции отражается на активном балансовом основном синтетическом счете 43 «Готовая продукция». В сельскохозяйственных предприятиях используют следующие субсчета: 43-1 «Готовая продукция растениеводства»; 43-2 «Готовая продукция животноводства»; 43-3 «Готовая продукция промышленности»; 43-4 «Готовая продукция вспомогательных, обслуживающих и других производств»; 43-5 «Готовая продукция, закупленная у населения для реализации». Продукция растениеводства, оприходованную от урожая и предназначенную для продажи, натуральной оплаты работникам предприятия или переработки в хозяйстве, сельскохозяйственные предприятия учитывают на субсчете 43-1 «Готовая продукция растениеводства». • Первоначально растениеводческую продукцию записывают Дебет субсчета 43-1 «Готовая продукция растениеводства» Кредит субсчета 20-1 «Растениеводство». • При отправлении ее на доработку производят запись методом «красное сторно», на первоначально оприходованную продукцию: Дебет субсчета 43-1 «Готовая продукция растениеводства» Кредит субсчета 20-1 «Растениеводство». • После ее доработки, сушки и сортировки продукция приходуется в новой оценке: Дебет счета 43 «Готовая продукция» Кредит субсчета 20-1 «Растениеводство», а полученные зерноотходы и семена: Дебет субсчета 10-9 «Корма, семена и посадочный материал» Кредит субсчета 20-1 «Готовая продукция растениеводства». • Если сразу известно назначение готовой продукции (на корм, семена), то ее отражают в учете: Дебет субсчета 10-9 «Корма, семена и посадочный материал» Кредит субсчета 20-1 «Растениеводство» без предварительного отнесения на субсчет 43-1 «Готовая продукция растениеводства». На субсчете 43-2 «Готовая продукция животноводства» фиксируют записи по оприходованию готовой продукции животноводства. • Учет организуют в разрезе видов поступающей продукции, при этом: Дебет субсчета 43-2 «Готовая продукция животноводства» Кредит субсчетов: 20-2 «Животноводство», 23-7 «Гужевой транспорт». Расход продукции животноводства осуществляется по следующим направлениям: продажа сторонним предприятиям, работникам хозяйства, внутрихозяйственное потребление. На субсчетах 43-3 «Готовая продукция промышленности» и 43-4 «Готовая продукция вспомогательных, обслуживающих и других производств» учитывают произведенную готовую продукцию промышленными, вспомогательными, обслуживающими и прочими производствами и хозяйствами. Поступление и расход выпущенной готовой продукции данными производствами отражают по видам, цехам, структурным подразделениям. На субсчете 43-5 «Готовая продукция, закупленная у населения для реализации» учитывается продукция, купленная у населения для продажи: Дебет субсчета 43-5 «Готовая продукция, закупленная у населения для реализации» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами». Приобретенная продукция у населения должна учитываться отдельно от продукции собственного производства, а также отдельно производят записи по ней при реализации. Вышеприведенная корреспонденция бухгалтерских счетов показывает поступление готовой продукции в разрезе субсчетов. Расход ее оформляется следующими записями. • При реализации сторонним предприятиям, организациям, населению, в столовые: Дебет счета 90 «Продажи», субсчет «Себестоимость проданных товаров, продукции и др.», Кредит счета 43 «Готовая продукция». Данная корреспонденция отражает продажу продукции по плановой или фактической себестоимости. Одновременно, на сумму реализованной продукции по ценам реализации записывают: • при реализации сторонним предприятиям и организациям: Дебет счета 62 "Расчеты с покупателями и заказчиками" Кредит счета 90 "Продажи", субсчет "Выручка"; • общепиту: Дебет счета 29 "Обслуживающие производства и хозяйства" Кредит счета 90 "Продажи", субсчет "Выручка". • Кроме того, при продаже продукции следует обязательно начислить налог на добавленную стоимость, который включается в себестоимость продукции. Дебет счета 90 "Продажи", субсчет 3 "НДС по проданной продукции" Кредит счета 68 «Расчеты с бюджетом». • При расходе готовой продукции на внутрихозяйственные цели: Дебет счетов: 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» Кредит счета 43 «Готовая продукция». • Внутреннее перемещение продукции по складам предприятия оформляется записями: Дебет счета 43 «Готовая продукция» Кредит счета 43 «Готовая продукция». • Недостача продукции списывается: Дебет счета 94 «Недостачи от потери и порчи ценностей» Кредит счета 43 «Готовая продукция». • Излишек продукции оформляется записью: Дебет счета 43 «Готовая продукция» Кредит счета 91 «Итого прочих доходов и расходов». • Списание расходов от стихийных бедствий (за вычетом стоимости готовой продукции, годной для использования) учитывается следующим образом: Дебет счета 99 «Прибыли и убытки» Кредит счета 43 «Готовая продукция» или первоначально записывают: Дебет счета 94 «Недостачи и потери от порчи ценностей» Кредит счета 43 «Готовая продукция», а затем: Дебет счета 99 «Прибыли и убытки» Кредит счета 94 «Недостачи и потери от порчи ценностей». Таблица 9. Хозяйственные операции по учету продукции растениеводства в ГУП "Манаскентское" Карабудахкентского района в 2010 г.

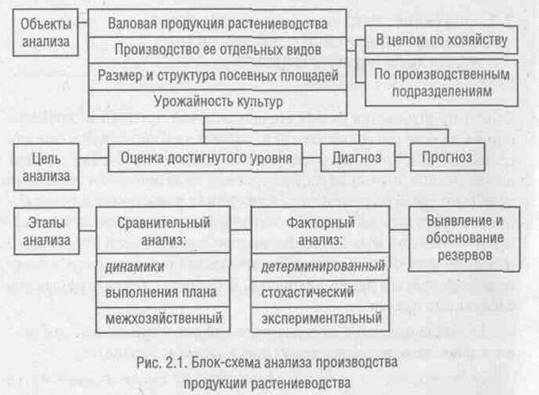

3.2 Анализ производства продукции растениеводстваОбъем производства сельскохозяйственной продукции является одним из основных показателей, характеризующих деятельность сельскохозяйственных предприятий. От его величины зависят объем реализации продукции, уровень ее себестоимости, сумма прибыли, уровень рентабельности, финансовое положение предприятия, его платежеспособность и другие экономические показатели. Поэтому анализ хозяйственной деятельности необходимо начинать с изучения объема производства продукции, и в частности продукции растениеводства. В процессе анализа решаются следующие задачи: 1) осуществляется систематический контроль за выполнением плана производства продукции в хозяйстве; 2) определяется влияние факторов на объем производства продукции; 3) выявляются внутрихозяйственные резервы увеличения производства продукции; 4) оценивается деятельность хозяйства по использованию возможностей увеличения производства продукции с учетом объективных и субъективных факторов; 5) разрабатываются мероприятия по освоению выявленных резервов увеличения производства продукции. Как видно, экономический анализ выполняет очень важные функции в системе управления производством и имеет исключительно важное значение в процессе выявления резервов увеличения производства продукции. От того, насколько глубоко и всесторонне сделан анализ производства продукции, зависят оценка деятельности хозяйства по использованию имеющихся возможностей увеличения производства продукции, а также полнота и реальность выявленных резервов и как результат этого — дальнейшее увеличение производства продукции, снижение ее себестоимости, рост прибыли, рентабельности и т.д.

Основным источником информации для анализа производства продукции растениеводства является отчетность «Производство и себестоимость продукции растениеводства» (форма № 9-АПК), в которой приводятся данные о размерах посевных площадей по культурам, их урожайности, объеме производства продукции в натуральном выражении и ее себестоимости. Соответствующие плановые показатели отражаются в бизнес-плане хозяйства. Для оперативного анализа используют первичные документы. Анализ производства продукции растениеводства целесообразно начинать с изучения ее динамики, как по отдельным культурам, так и в целом по растениеводству с оценкой произошедших изменений. Для этого необходимо иметь данные об объеме производства продукции растениеводства, а также данные о валовом сборе продукции по каждой культуре за 3-5 лет. Таблица 10Изменение валового сбора сельскохозяйственных культур в ГУП «Манаскентское» Каякентского района

Важное значение для оценки деятельности хозяйства имеет анализ выполнения плана по объему производства продукции растениеводства как по хозяйству в целом, так и по отдельным бригадам и другим подразделениям. С этой целью фактические валовые сборы продукции по каждой культуре сопоставляют с запланированными, выявляют процент выполнения плана и отклонения от него. |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.