|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Дипломная работа: Управление оборотными активами предприятия ОАО "Хлеб"По данным таблицы 16 видно, что совокупный денежный поток по всем видам деятельности сформировался положительным в размере 40 тыс. рублей за счет превышения доходов над расходами по основной деятельности в размере 90 тыс. рублей. Недостаток денежных средств по инвестиционной деятельности был покрыт за счет поступлений от основной деятельности. Подводя итог по организации управления денежными потоками на исследуемом предприятии, можно сделать вывод, что в хозяйстве недостаточно уделяется внимание этим вопросам. Отсутствует планирование денежных потоков, не составляются платежные календари. Расчет минимально необходимой суммы денежных активов (без учета их резерва в форме краткосрочных финансовых вложений) основывается на планируемом денежном потоке по текущим хозяйственным операциям, в частности, на объеме расходования денежных активов по этим операциям в предшествующем периоде. Минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности может быть определена по следующей формуле:

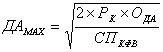

ДАMIN – минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности в предшествующем периоде; ПРДА – предполагаемый объем платежного оборота по текущим хозяйственным операциям в предшествующем периоде (в соответствии с планом поступления и расходования денежных средств предприятия); ОДА – оборачиваемость денежных активов (в разах) в аналогичном по сроку отчетном периоде (она может быть скорректирована с учетом планируемых мероприятий по ускорению оборота денежных активов). В практике зарубежного финансового менеджмента применяются и более сложные модели определения минимального, оптимального, максимального и среднего остатков денежных активов. Так, в соответствии моделью Баумоля остатки денежных активов на предстоящий период определяются в следующих размерах: А) минимальный остаток денежных активов принимается нулевым; Б) оптимальный (он же максимальный) рассчитывается по следующей формуле:

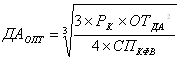

ДАMAX – оптимальный остаток денежных активов в планируемом периоде; РК – средняя сумма расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями; СПКФВ – ставка процента по краткосрочным финансовым вложениям в рассматриваемом периоде (выраженная десятичной дробью). В) средний остаток денежных активов в соответствии с этой моделью планируются как половина оптимального (максимального) их остатка. В соответствии с моделью Миллера – Орра остатки денежных активов на предстоящий период определяются в следующих размерах: А) минимальный остаток денежных активов принимается в размере минимального их резерва в отчетном периоде (это значение должно быть выше нуля); Б) оптимальный остаток денежных активов рассчитывается по формуле:

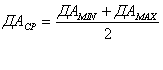

ОТДА2 – сумма максимального отклонения денежных активов от среднего в отчетном периоде; В) максимальный остаток денежных активов в соответствии с этой моделью принимается в трехкратном размере ДАОПТ. Превышение этого остатка определяет необходимость трансформации излишних денежных активов в краткосрочные финансовые вложения; Г) средний остаток денежных активов рассчитывается:

ДАСР – средний остаток денежных активов в планируемом периоде. Однако в отечественной практике использовать их пока сложно по следующим причинам: · Хроническая нехватка оборотных активов не позволяет оптимизировать остаток денежных активов, он, как правило, находиться на минимально возможном уровне; · На размер денежных поступлений большое влияние оказывает замедление платежного оборота, что, соответственно, отражается и на сумме остатка денежных средств; · Не развитость рынка краткосрочных финансовых фондовых инструментов и их невысокая ликвидность затрудняют краткосрочные финансовые вложения; · Непрекращающаяся инфляция делает бессмысленным ретроспективные финансовые расчеты и несопоставимыми запасы денежных средств. Необходимо отметить, что рассмотренные выше приемы управления денежными активами на ООО «Хлеб» не используются. 3.1 Пути совершенствования управления запасамиЦель системы управления запасами – обеспечение бесперебойного производства продукции в нужном количестве и в установленные сроки и достижение на основе этого полной реализации выпуска при минимальных расходах на содержание запасов. Для достижения указанной цели решаются задачи по оптимизации размера товарно-материальных запасов, минимизации затрат по их обслуживанию и обеспечению эффективного контроля за их движением. В результате анализа управления запасами ОАО «Хлеб» нами было выявлено, что на исследуемом предприятии слабо осуществляется плановая работа по определению потребности в оборотных средствах и их источника, отсутствует эффективная система контроля за их состоянием и движением. Одним из элементов управления оборотными активами является обоснованная политика управления текущими активами и текущими пассивами предприятия. Нами определено, что исследуемое предприятие придерживается агрессивной политики управления текущими активами и текущими пассивами предприятия, а также агрессивной комплексной политики управления оборотными активами и текущими пассивами. Для повышения эффективности оборотных активов предприятия, на наш взгляд, необходима другая финансовая политика по отношению к формированию оборотных активов. Эта политика должна быть направлена на обеспечение текущей потребности необходимыми видами оборотных активов в минимальных размерах, необходимых для обеспечения нормального производственно – коммерческого цикла, без излишних запасов, создание оптимального размера собственного оборотного капитала в размере минимальной потребности, с разумным использованием эффекта финансового рычага. Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по их обслуживанию и обеспечении эффективного контроля за их движением. Цель такого управления -обеспечение бесперебойного процесса производства и продаж продукции при минимизации вложений в запасы. Рациональная организация оборотных активов предполагает определение потребности в оборотных активах, которое бы обеспечило нормальную работу, это относится и к ОАО «Хлеб». Существует несколько методов определения потребности в оборотных средствах: метод прямого счета, аналитический и коэффициентный методы. Метод прямого счета является наиболее точным, обоснованным, но вместе с тем довольно трудоемким. Он основан на определении частных нормативов собственных оборотных средств по каждому виду нормируемых оборотных активов. На основе частных нормативов определяется совокупный норматив собственных оборотных средств. На наш взгляд, для ОАО «Хлеб» приемлемым методом планирования потребности в оборотных средствах является аналитический метод. Данный метод предполагает укрупненный расчет оборотных средств в размере их средне фактических остатков. С помощью него производится учет различных факторов, влияющих на организацию и формирование оборотных активов. Данные расчеты представлены в таблице 17. Исходя из планируемого ускорения оборачиваемости оборотных средств (длительности одного оборота в днях), определяется плановая величина коэффициента обеспеченности оборотными средствами (коэффициент загрузки): Кз.пл.= Кз.баз. х Тоб./100; (6) Кз.пл = 0,764 х 72,73 : 100 = 0.556 (7) Зная плановый коэффициент загрузки оборотных средств и темп роста объема реализации продукции, рассчитывается величина оборотных средств предприятия в плановом периоде. Сок.пл. = ВР баз х Твр./100 х Кз.пл. (8) В результате расчетов получили, что потребность в оборотных активах на плановый период изменилась по сравнению с базисным годом и составила 16203 тыс. рублей. Таблица 17. Расчет потребности в оборотных активах ООО «Хлеб» на конец планируемого года

Из данных таблицы 17 видно, что при заданных объемах производства с учетом ускорения оборачиваемости оборотных средств общая потребность в оборотных активах ООО «Хлеб» на конец планируемого года составит 16203 тыс. руб. Произведем расчет потребности в собственных оборотных средствах ООО «Хлеб» на конец планируемого года коэффициентным методом, при этом будет использован коэффициент собственных оборотных средств, оптимальное значение которого мы примем равное 0,4. Таблица 18. Расчет потребности в собственных оборотных средствах ООО «Хлеб» на конец планируемого года

Из данных таблицы 18 видно, что потребность в собственных оборотных средствах ООО «Хлеб» на плановый период составила 6481 тыс. руб. Умелое управление запасами минимизирует их объем, снижая расходы, связанные с запасами, и повышая доходность активов. Вместе с тем объем запасов должен быть достаточным для успешной работы предприятия. Важнейшим этапом управления запасами сырья и материалов, является определение оптимальной партии заказа. Цель определения оптимальной партии заказа состоит в обеспечении запасами, необходимыми для поддержания производственного процесса при минимальных совокупных издержках хранения и организации заказов. Посмотрим, какое практическое значение может иметь данная модель. Определим оптимальный размер партии поставки муки для ООО «Хлеб». Размер стоимости планируемой годовой закупки муки предприятием ООО «Хлеб» составляет 15564 тыс. руб. Стоимость оформления заказа и поставки одной партии муки составляет 6,3 тыс. руб. Стоимость хранения на предприятии одной партии муки составляет 2,8 тыс. руб. ОРпп = З – стоимость всего объема закупки запасов, тыс. руб. ТЗпп – затраты по оформлению заказа и поставке одной партии запасов, тыс. руб. ТЗхр – затраты по хранению на предприятии одной партии запасов, тыс. руб. ОРпп = Количество партий поставки за период = 15564/264,6 = 59 партий Периодичность партий поставки в днях = 360/59 = 7 дней Таким образом, оптимальный размер поставки муки для ООО «Хлеб» равен 264,6 тыс. руб. Управление запасами включает в себя определение приемлемой системы их контроля. Среди систем контроля за движением запасов наиболее широкое применение получила «Система АВС». Мы считаем, что внедрение в работу предприятия данной системы на ООО «Хлеб» позволит сосредоточиться на контроле наиболее важных видов запасов и тем самым сэкономить время, ресурсы и повысить эффективность управления запасами. Суть этой контролирующей системы состоит в разделении всей совокупности запасов товарно-материальных ценностей на три категории исходя из их стоимости, объема и частоты расходования, отрицательных последствий их нехватки для хода операционной деятельности и финансовых результатов и т.п. В категорию «А» включают наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий, вызываемых их недостатком. Частота завоза этой категории запасов определяется, как правило, на основе «Модели ЕОQ». Круг конкретных товарно-материальных ценностей, входящих в категорию «А», обычно ограничен и требует еженедельного контроля. В категорию «В» включают товарно-материальные ценности, имеющие меньшую значимость в обеспечении бесперебойного операционного процесса и формировании конечных результатов финансовой деятельности. Запасы этой группы контролируются обычно один раз в месяц. В категорию «С» включают все остальные товарно-материальные ценности с низкой стоимостью, не играющие значимой роли в формировании конечных финансовых результатов. Объем закупок таких ценностей может быть довольно большим, поэтому контроль за их движением осуществляется с периодичностью один раз в квартал. В связи с отсутствием соответствующей информации нам не представляется возможным продемонстрировать применение данного метод АВС в исследуемом хозяйстве. 3.2 Пути совершенствования управления дебиторской задолженностьюАнализ управления дебиторской задолженностью в ОАО «Хлеб» позволил сделать определенные выводы: 1) наблюдается ежегодный рост дебиторской задолженности, удельный вес дебиторской задолженности в оборотных активах в 2008 году составил 93% . Имеется просроченная задолженность; 2) не ведется работа по определению платежеспособности клиентов и не контролируется состояние расчетов с покупателями по просроченным задолженностям; 3) условия договоров не гарантируют своевременное поступление денежных средств от покупателей; Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

, где (3)

, где (3) , где (4)

, где (4) , где (5)

, где (5) , где (9)

, где (9)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.