|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

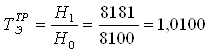

Курсовая работа: Комплексный экономический анализ хозяйственной деятельностиНайдем среднегодовую стоимость активной части производственных фондов: Ѕ от суммы первоначальной стоимости ОПФ за минусом начисленной по ним амортизации на начало и на конец года (без учета зданий). Среднегодовая стоимость активной части основных средств: прошлый год – 1076098 тыс. руб.; отчетный год – 1108604 тыс. руб. Прирост составит 3,021%. Прирост среднегодовой стоимости активной части основных средств на 1% прироста выручки составит 0,151, или 15,1%. На основании произведенных расчетов определим комплексные показатели использования ресурсов согласно алгоритмам их расчетов: Числовое значение коэффициента экстенсивного использования ресурсов равно 46,543% Числовое значение коэффициента интенсивности использования ресурсов равно 53,453%. Таким образом, можно сделать вывод о том, что необходимым и достаточным условием интенсификации финансово-хозяйственной деятельности организации будет следующее неравенство [2, с.223]: 0,5 ≤ И ≤ 1,(8) т.е. коэффициент интенсивности должен преобладать над коэффициентом экстенсивности. Подробный анализ показателей каждого ресурса позволяет оценить, на сколько интенсивно или экстенсивно организация использует тот или иной ресурс. Например, трудовые ресурсы и основные средства предприятие использует весьма эффективно за счёт высокой производительности труда и хорошей фондоотдачи основных средств. Это не трудно определить по коэффициентам интенсивности использования данных ресурсов. Высокий коэффициент экстенсивности МЗ позволяет судить о высокой материалоёмкости производимой продукции. Задание 5 Таблица 5 Комплектный резерв увеличения объема продаж продукции за счет внутренних резервов использования ресурсов

Подытожив анализ ресурсного потенциала предприятия, определим комплектный резерв увеличения объёма продаж. На предыдущих этапах в результате факторного анализа ресурсов предприятия были выявлены резервы роста объёма продаж за счёт трудовых, материальных ресурсов и основных производственных фондов. Числовые выражения этих резервов представлены в табл. 5. Комплектный резерв – это минимальная из сопоставляемых сумм, т.к. именно в этом размере рост производства обеспечивается всеми видами ресурсов и в данном случае резерв увеличения объёма продаж составляет 203,1 млн. руб. за счёт оптимизации материальных затрат. Как уже говорилось выше, исследуемые ресурсы можно разделить на экстенсивные (количественные) и интенсивные (качественные) факторы. Экстенсивные или интенсивные резервы увеличения объема продаж при комплексном использовании имеющихся резервов, определяем следующим образом: резервы за счет лучшего использования трудовых ресурсов: экстенсивный темп роста по численности (на основании данных табл. 1):

интенсивный темп роста по среднечасовой выработке (на основании данных табл. 1):

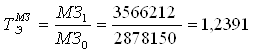

резервы за счет лучшего использования материальных ресурсов: экстенсивный темп роста по материальным затратам (на основании данных табл. 2):

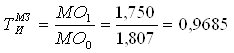

интенсивный темп роста по материалоотдаче (на основании данных табл. 2):

резерв за счет лучшего использования основных производственных фондов: экстенсивный темп роста по стоимости активной части производственных основных средств (на основании табл. 3):

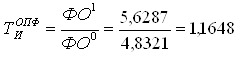

интенсивный темп роста по фондоотдаче (на основании данных табл. 3):

Таким образом, можно сделать вывод, что трудовые ресурсы и ОПФ организация использует больше интенсивно, чем экстенсивно, а это говорит о рациональном ведении хозяйства и интенсификации производства на предприятии. Вычислим комплектные коэффициенты экстенсивности и интенсивности:

а произведение этих коэффициентов даст нам комплектный коэффициент использования ресурсов:

Анализ производства и объёма продаж Задание 6 Выручка рассчитывается как произведение объёма продаж в количественном выражении на цену. На неё будет оказывать влияние количество товаров, их структурный состав и цена на них. Изменяя каждый из этих факторов в отдельности, можно понять, каким образом тот или иной фактор повлиял на изменение выручки в отчётном году по сравнению с прошлым. Изменения выручки по каждому из факторов в совокупности должны дать разницу между выручкой в отчётном году и предыдущем. Факторную модель можно представить в виде:

где ∆N – суммарное изменение выручки, ∆NQ – изменение выручки за счёт количества реализованной продукции, ∆NP – изменение выручки за счёт цен и ∆NS – изменение выручки за счёт структуры товаров. Исходные данные для расчётов представлены в табл. 6. Таблица 6 Исходные данные для расчёта влияния на объём продаж количества, структуры и цен реализованной продукции

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18, 19, 20 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.