|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

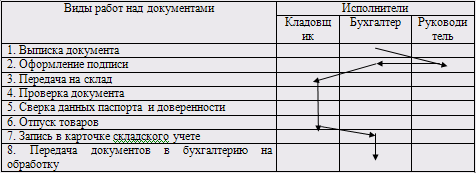

Курсовая работа: Организация учета оптового товарооборотаПредприятие ЧП "Идея" применяет типовые формы учетных документов. Для уменьшения количества документов и, следовательно, сокращения учетных процедур используется компьютерный способ оформления документов. На предприятии оптовой торговли ЧП "Идея" на этапе первичного учета, носителями учетной информации являются: - расходные и приходные накладные; - налоговые накладные; - банковские документы; - товарно-транспортная накладная; - счета-фактуры. На складе товары учитываются в количественном выражении по их видам при помощи электронно-вычислительных машин. Учитывается наименование товара, номенклатурный номер, единица измерения, размер, марка, цена за единицу. Учет товаров на складе ведется по мере его поступления на склад и отпуска со склада. Учет по приходу и отпуску товаров производится ежедневно, и выводятся их остатки на конец дня. Отпуск товаров со склада осуществляется по доверенности, с приложением расходной накладной и налоговой накладной. Особое внимание следует обратить на оформление расходных накладных. Расходные накладные оформляются с учетом обязательных реквизитов: даты и номера накладной, наименования предприятия поставщика, наименования покупателя, номера и даты доверенности, полного наименования товаров, цены, суммы налога на добавленную стоимость, итоговой суммы. Автоматизированное оформление документов позволило введение дополнительной информации в форму расходной накладной. Расходная накладная оформляется бухгалтером, подписывается директором предприятия. Итак, для ведения аналитического и синтетического учета при оформлении расходной накладной вводится следующая дополнительная информация: - выбирается склад; - выбирается статья расходов для ведения налогового учета; - выбирается бухгалтерское основание; - выбирается вид оплаты; - тип поля товара. С момента вступления в силу Закона об НДС субъекты предпринимательской деятельности, зарегистрированные в качестве плательщиков налога на добавленную стоимость, при продаже товаров (работ, услуг) обязаны оформить и выдать покупателю налоговые накладные. Налоговая накладная – официальное документальное заявление налогоплательщика о полученных им подлежащих налогообложению доходах за определенный период времени. Налоговые накладная служат одной из форм установления величины подлежащего к уплате налога на добавленную стоимость и контроля по уплате налогов, со стороны налоговой инспекции. Согласно пп.7.2.1 ст.7 Закона об НДС налоговая накладная должна содержать описание (номенклатуру) товаров (работ, услуг) и их количество (размер, объем). Приказом ГНАУ от 30.05.97 г. № 165 утвержден Порядок заполнения налоговой накладной, согласно которому налоговую накладную выписывают на каждую полную или частичную поставку товаров (работ, услуг). В соответствии с п.12 этого Порядка в графу 3 раздела I налоговой накладной вносятся данные относительно номенклатуры поставки товаров (работ, услуг), а в графу 5 — данные о количестве (размер, объем) поставки товаров, выполнения работ, предоставления услуг. Поскольку ЧП "Идея" осуществляет реализацию товара по предоплате, в налоговой накладной указывается та сумма, по которой была произведена предоплата, а потом на оставшуюся сумму отгружают товар в следующий раз. Доверенность - документ, которым доверяющее лицо (доверитель) удостоверяет, что оно уполномочило своего представителя (доверенное лицо) совершать определенные, указанные в документе действия от имени доверителя, то есть от своего имени. Доверенность составляется в письменном виде на определенный срок – 10 дней. Доверенность скрепляется подписью доверителя, удостоверяемой печатью учреждения. Отпуск товаров со склада происходит путем предъявления кладовщику заказчиком доверенности на товар. В доверенности должны быть четко определенные юридические действия, которые принадлежит совершить поверенному. Действия, которые принадлежит совершить поверенному, должны быть правомерными, конкретными и осуществимыми. Поскольку у ЧП "Идея" покупателями являются юридические лица, выписывается следующий пакет документов: договор купли-продажи товаров (может быть разовым и заключенным на любой период по соглашению сторон), расходные и налоговые накладные с учетом всех обязательных реквизитов. Покупатель должен предоставить свидетельство о том, что он является плательщиком НДС и доверенность па получение товаров, надлежащим образом заполненную. Итак, на этапе первичного учета, товары, предназначенные для дальнейшей реализации через предприятия оптовой торговли, как правило, поступают от предприятий производителей этих товаров на основе договоров поставки или купли-продажи. Основными реквизитами договоров купли-продажи товаров являются: - дата заключения договора; - наименование поставщика и покупателя; - предмет договора; - сумма поставки; - сроки и условия поставки; - требования к качеству товара; - условия расчетов; - ответственности сторон за невыполнение условий договора и порядок рассмотрения споров; - юридические адреса сторон. Реализация товара на ЧП "Идея" происходит по безналичному расчету, в национальной валюте. На основании договора с предприятием покупателем выписывается счет-фактура, но при этом предоплата уже приходит на счет ЧП "Идея" в банке и находит свое отражение в банковской выписке. Платежное поручение - расчетный документ, содержащий письменное поручение плательщика банку о перечислении с его счета определенной суммы на счет получателя в том же или другом банке. Применяются при расчетах за товарно-материальные ценности, выполненные работы и услуги, а также при осуществлении платежей нетоварного характера. В платежном поручении указываются: наименование плательщика и получателя, номера их счетов в банке, за что и по какому документу производится оплата, сумма платежа. Платежные поручения должны быть предъявлены в банк не позднее 10 дней, не считая дня выписки. Платежное поручение принимается к исполнению банками только при наличии средств на счете, если иное не установлено договором между банком и его клиентом. Платежные поручения могут быть срочными, досрочными и отсроченными. Срочный платеж совершается: а) как авансовый платеж, т.е. до отгрузки товара; б) частичными платежами при крупных сделках. Выписка банка - документ, выдаваемый банком предприятию, в котором отражены все операции по расчетному счету предприятия, перечисления по безналичному расчету. Выписка должна содержать дату или период, за который она выдана, суммы записей по дебету и кредиту счета, остаток средств на счете и номера всех оправдывающих операции документов. Она является подтверждением всех проведенных банком операций, например, перевода средств по безналичному расчету. Счет-фактура – счет, выписываемый продавцом на имя покупателя после заказа товара покупателем, содержащий сведения о продаваемом товаре и цене продажи. Является основанием для оплаты, расчетов. Счет-фактура выписывается бухгалтером предприятия и подписывается директором предприятия, и заверяется печатью. Прием товаров на складе осуществляется материально ответственным лицом на основании товаросопроводительных документов. Материальная ответственность возникает в момент наложения штампа и расписки материально ответственного лица в сопроводительных документах (доверенности). Для получения товаров на складе поставщика материально ответственному лицу выдается доверенность, которая является документом строгой отчетности, их получения, хранения и использования ведется в соответствии с Инструкцией о порядке регистрации выданных, возвращенных и использованных доверенностей на получение материальных ценностей, утвержденной приказом Министерства финансов Украины от 16 мая 1996 г. №99. На основании утвержденного руководителем акта о списании бланков доверенностей с указанием их нумерации и количества, составляющегося не реже одного раза в квартал, стоимость использованных бланков списывается. При отпуске товаров поставщик выписывает сопроводительные документы (товаротранспортные накладные), на основании которых осуществляется оприходование товаров на складе торгового предприятия. Налоговая накладная выписывается на каждую поставку товаров в двух экземплярах, оригинал которой предоставляется покупателю, а копия хранится у продавца как отчетный и расчетный налоговый документ. Однако налоговая накладная выполняет функцию отчетного и расчетного документа, не заменяет других документов: в любом случае выписываются товарно-транспортная накладная, подтверждающая факт передачи (отпуска) товара и его оплату с указанием суммы НДС. Предприятие ЧП "Идея" является плательщиком налога на добавленную стоимость и ведет отдельный учет по приобретению и продаже по ставке 20%. Товары учитываются на предприятии в местах хранения по отдельным видам и в установленных единицах. Возвращаясь к вопросу об организации документооборота, отметим, что упорядочению подлежат все носители учетной информации на всех стадиях учетного процесса: от первой записи до сдачи его в архив. Исследования показали, что существует четыре стадии документооборота: - приемка, составление документов; - движение документа от места приемки составления к месту обработки; - движение документа в процессе обработки; - движение документа от места обработки к месту хранения. Организация документооборота на этапе первичного учета сводится к установлению: - рациональной последовательности составления каждого документа; - минимизация затрат времени на их создание. Для этого определяют перечень работ, связанных с оформлением всех характеристик и признаков, необходимых для учета, определяют состав лиц, ответственных за прием и оформление документов, определяют время выполнения работ над документом, устанавливают технические средства, используемые при составлении документов, определяют способ и время передачи документа с одной операции на другую и назначают ответственных лиц за передачу документов в бухгалтерию. Документы составляются при помощи программы 1-С "Бухгалтерия". На предприятии не составляются документы специальных форм, а используются типовые формы всех документов. Учетные документы подписываются главным бухгалтером и руководителем предприятия. Поэтому на этапе первичного учета целесообразно составлять оперограммы первичных документов. На исследуемом предприятии ЧП "Идея" оперограммы не составляются, следствием чего является задержка документов у исполнительных лиц, что влечет за собой, нерациональную организацию документооборота и использование большего времени прохождения документа по стадиям обработки. Для решения этой проблемы, на предприятии ЧП "Идея" видится целесообразным составление оперограмм. Оперограмма движения накладной на отпуск товаров составлена при помощи программы 1-С "Бухгалтерия" и определена в таблице 2.2. Также можно минимизировать время обработки документов путем составления графика документооборота. Нами был разработан график документооборота на расходную накладную, представлен в таблице 2.3. Таблица 2.2. Рекомендуемая оперограмма движения накладной на отпуск товаров со склада ЧП "Идея".

Таблица 2.3. График документооборота ЧП "Идея"

На этапе первичного учета на частном предприятии "Идея" недостатки в организации учета товарооборота есть: не составляются оперограммы по движению документов, не составляется график документооборота на типовые первичные документы. Первичный учет ведется систематически согласно действующему законодательству. Последней операцией первичного учета является передача документов в бухгалтерию для обработки. 2.2 Организация текущего учета оптового товарооборота Текущий учет является самым трудоемким этапом учетного процесса, так как ведение затрачивается более половины времени бухгалтера. Это свидетельствует о том, что его организация является очень важной задачей. Текущий учет реализации товаров включает обработку, системную запись (регистрацию) данных первичного учета в учетные регистры, их группировку, подсчет, перегруппировку с целью получения требуемой информации. На этапе текущего учета осуществляется четыре вида операций: - продвижения, включает передачу и приемку документов; - регистрации (записи в учетные регистр); - арифметические действия; - группировку и перегруппировку данных. Каждый вид операции включает определенные виды работ, количество которых зависит от наличия технических средств, масштабов деятельности торгового предприятия. На этапе текущего учета ЧП "Идея" организации подлежат учетные номенклатуры, носители учетной информации и их движение. В отличие от первичного учета торгового предприятия формирование учетных номенклатур на этапе текущего учета осуществляется в разрезе состава хозяйственных средств и вида хозяйственных операций. В основу разработки номенклатур в разрезе хозяйственных средств кладутся система показателей отчетности, действующий план счетов, классификация хозяйственных средств. В разрезе хозяйственных операций на предприятии торговли формируются номенклатуры по видам операций поступления, перемещения и выбытия товаров. Внутри каждого вида хозяйственных средств и хозяйственных операций отбираются показатели высшего уровня группировки, затем группы делятся на более мелкие в соответствии с требованиями, предъявляемыми к учету хозяйственных средств. По смыслу учетные номенклатуры текущего учета бывают двух видов: простые, которые в будущем не будут детализироваться, и сложные, которые необходимо в дальнейшем детализировать. Перечень учетных номенклатур по учету оптового товарооборота на предприятии ЧП "Идея" приведен в таблице 2.4. Таблица 2.4. Перечень учетных номенклатур по учету оптового товарооборота

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.