|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Ревизия и аудит

* При условии отражения в финансовой отчётности по наименьшей оценке: первоначальной стоимости или чистой стоимости реализации.

Рис.1.1.3 Классификация запасов.

1.2. Оценка производственных запасов В условии рыночной экономики цены на производственные запасы часто изменяются под влиянием факторов спроса и предложения. Предприятие получает материалы на протяжении отчетного периода много раз по разным договорным. Возникает вопрос оценки использованных запасов и их остатков на конец отчетного периода. При отпуске запасов в производство, продажу и другое выбытие оценка их осуществляется по одному из следующих методов: - идентифицированной себестоимости соответствующей единицы запасов; - средневзвешенной себестоимости; - себестоимости первых по времени поступления запасов (ФИФО); - себестоимости последних по времени поступления запасов (ЛИФО); - нормативных затрат; - цены продажи (рис. 1.3.4) Для всех единиц бухгалтерского учёта запасов, которые имеют одинаковое назначение и одинаковые условия использования, применяется только один из приведенных методов. Рассмотрим каждый метод оценки выбытия запасов подробнее. Метод идентифицированной себестоимости. Этот метод используется при отпуске запасов и услуг, выполняемых для специализированных заказов и проектов, а также запасов не заменяющих друг друга. Оценка по методу средневзвешенной себестоимости. Оценка запасов по этому методу производится по каждой единице запасов делением суммарной стоимости таких запасов на начало отчетного месяца и стоимости, полученных в отчетном месяце запасов на суммарное количество запасов на начало отчетного месяца и полученных в отчётном месяце запасов.

момент определить их стоимость, установить дату использования каждой единицы, себестоимость использованного запаса и стоимость запасов,

начало отчётного периода и стоимости полученных в отчётном месяце запасов на суммарное количество запасов на начало отчётного месяца и полученных запасов за месяц.

в которой они поступали, т. е. запасы, которые первыми отпускаются в производство, оцениваются по себестоимости первых по времени поступления запасов.

противоположной их поступлению, т. е. запасы, которые первыми поступают в производство, оцениваются по себестоимости последних по времени поступления.

затраты которые установлены предприятием с учётом нормальных уровней использования запасов. Для обеспечения максимального приближения нормативных затрат к фактическим нормам затрат и цен в нормативной базе должны регулярно проверятся и пересматриваться.

товаров с приблизительно одинаковым уровнем торговой наценки. Себестоимость реализованных товаров определяется как разница между продажной стоимостью реализованных товаров и суммой торговой наценки на эти товары Рис.1.2.4 Оценка запасов при их выбытии. Рассмотрим порядок расчета средневзвешенной себестоимости товаров и оценку товаров по методу средневзвешенной себестоимости на примере. На начало отчетного периода на предприятии числилось 200 единиц запасов по цене 10 грн. За единицу. В течении отчетного периода предприятие приобрело запасов: 30 единиц по цене 15 грн. За единицу; 40 единиц по цене 20 грн. За единицу; 50 единиц по цене 35 грн. За единицу; В отчетном периоде предприятие реализовало 170 единиц производственных запасов. Расчёт средневзвешенной себестоимости представим в виде таблицы (табл. 1.2.5) Табл. 1.2.5 Расчет средневзвешенной себестоимости

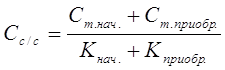

Производим расчёт средневзвешенной себестоимости, используя следующую формулу:

В данном примере средневзвешенная себестоимость составила:

Оценка запасов по методу ФИФО. Оценка запасов по методу ФИФО базируется на предположении, что запасы используются в той последовательности, в какой они поступали на предприятие (отражены в бухгалтерском учете), то есть запасы, которые первыми отпускаются в производство (продажу и другое выбытие), оцениваются по себестоимости первых по времени поступления запасов. При этом методе стоимость остатка запасов на конец отчетного периода определяется по себестоимости последних по времени поступления запасов.

запасов запасов Рис. 1.2.6. Порядок поступления и списания производственных запасов по методу ФИФО. Оценка запасов по методу ЛИФО. Оценка запасов по методу ЛИФО базируется на предположении, что запасы используются в последовательности являющейся противоположной их поступлению на предприятии (зачислению в бухгалтерском учете), то есть запасы, которые первыми отпускаются в производство (продажу и другое выбытие), оцениваются по себестоимости последних по времени поступления запасов. При этом стоимость остатка запасов на конец отчетного периода определяется по себестоимости первых по времени поступления запасов.

5 4 3 2 1 Рис. 1.2.7 Порядок поступления и списания производственных запасов по методу ЛИФО. Следует обратить внимание, что согласно П(С)БУ 9 в случае если для оценки товаров используется метод ЛИФО, то в примечаниях в финансовой отчетности должна быть приведена разница между стоимостью запасов, отраженной на дату баланса в учёте и отчетности, и наименьшей стоимостью, исчисленной с применением метода средневзвешенной себестоимости, ФИФО, чистой стоимости реализации. Поэтому использование метода ЛИФО добавляет немало трудной работы. Оценка по нормативным расходам. Оценка запасов по нормативным расходам заключается в применении норм расходов на единицу продукции (работ, услуг), установленных предприятием с учетом нормативных уровней использования запасов, труда, производственных мощностей и действующих цен. Для обеспечения приближения нормативных расходов к фактическим, нормы расходом и цены должны регулярно проверяется в нормативной базе и пересматривается. Оценка по ценам продажи. Оценка по ценам продажи основана на применении предприятиями розничной торговли среднего процента торговой наценки товаров. Данный метод применяют предприятия, имеющие значительную и изменяющуюся номенклатуру запасов с приблизительно одинаковым уровнем торговой наценки. Себестоимость продажная сумма торговой Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Порядок поступления и

списания производственных запасов представим в виде рисунка (рис. 1.2.6)

Порядок поступления и

списания производственных запасов представим в виде рисунка (рис. 1.2.6)

Порядок поступления и

списания производственных запасов представим в виде рисунка (рис. 1.2.7)

Порядок поступления и

списания производственных запасов представим в виде рисунка (рис. 1.2.7)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.