|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Реферат: Ревизия и аудитреализованных = стоимость -- наценки на (2) товаров реализованных данный товар Сумма продажная средний % торговой =

стоимость наценки реализованных наценки товаров Средний % остаток торговой торговая наценка в продажной

наценки ном месяце (4) сумма продажной продажная стоимость стоимости остатка + полученных в отчетном товаров на начало месяце товаров. 1.2.1 Оценка запасов на дату баланса Запасы отражаются в бухгалтерском учёте и отчётности по наименьшей мере из двух оценок: первоначальной стоимости или чистой стоимости реализации. Первоначальной стоимостью запасов, приобретенных за палату, является себестоимость запасов, которая состоит из следующих фактических расходов: - сумм, уплачиваемых согласно договору поставщику (продавцу), за вычетом косвенных налогов; - сумм, уплачиваемых за информационные, посреднические и другие подобные услуги в связи с поиском и приобретением запасов; - сумм ввозной пошлины; - сумм косвенных налогов в связи с приобретением запасов, которые не возмещаются предприятию; - транспортно-заготовительные расходы (затраты на заготовку запасов, оплата тарифов (фрахта) за погрузочно-разгрузочные работы и транспортировку запасов всеми видами транспорта к месту их использования, включая расходы по страхованию рисков транспортировки запасов). Транспортно-заготовительные расходы включаются в себестоимость приобретенных запасов или общей суммой отражаются на отдельном субсчете счетов учета запасов. Сумма ТЗР, которая обобщается на отдельном субсчете, ежемесячно распределяется между суммой остатков запасов на конец отчетного месяца и суммой выбывших запасов за отчетный месяц.

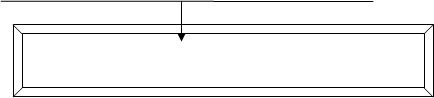

- прочие расходы, непосредственно связанные с приобретением запасов и доведением их до состояния, в котором они пригодны для использования в запланированных целях. Первоначальной стоимостью запасов, внесенных в уставный капитал предприятия, признается согласованная учредителями (участниками) предприятия их справедливая стоимость. Первоначальной стоимостью запасов, полученных предприятием безвозмездно, признается их справедливой стоимостью. Первоначальная стоимость единицы запасов, приобретенных в результате обмена на подобные запасы, равна балансовой стоимости переданных запасов. Если балансовая стоимость переданных запасов превышает их справедливую их справедливую стоимость, то первоначальной стоимостью полученных запасов является их справедливая стоимость. Разница между балансовой и справедливой стоимостью переданных запасов включается в состав расходов отчетного периода. Первоначальной стоимостью запасов, приобретенных в обмен на неподобные запасы, признается справедливая стоимость полученных запасов. Не включая в первоначальную стоимость запасов, а относятся к расходам того периода, в котором они были осуществлены: - сверхнормативные потери и недостачи запасов; - проценты за пользование займами; - расходы на сбыт; - общехозяйственные и другие подобные расходы, непосредственно не связанные с приобретением и доставкой запасов и приведением их в состояние, в котором они пригодны для дальнейшего использования в запланированных целях. Первоначальная стоимость запасов в бухгалтерском учете не изменяется, кроме случаев, предусмотренных П(С)БУ. Принятые на учет по первоначальной стоимости запасы со временем могут терять свою ценность и первоначальную стоимость. Такие запасы подлежат уценке и отражению по чистой стоимости реализации. Чистой стоимостью реализации запасов считается ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов на завершение их производства и реализацию. Чистая стоимость реализации определяется по каждой единице запасов. Запасы отражаются по чистой стоимости реализации, если на дату баланса их цена снизилась или они испорчены, устарели, или иным образом потеряли первоначально ожидаемую экономическую выгоду. Говоря другими словами, чистая стоимость реализации – это фактически установленная цена после проведенной уценки запасов. Сумма, на которую первоначальная стоимость запасов превышает чистую стоимость их реализации (сумма уценки), и стоимость полностью утраченных (испорченных или недостающих) запасов, списывается на расходы отчетного периода с отражением указанной стоимости на забалансовом учете до принятия решения о конкретных виновниках. После установления лиц, которые должны возместить потери, подлежащая к возмещению сумма зачисляется в состав дебиторской задолженности (или других активов) и доходов отчетного периода. Определение чистой стоимости реализации представить в виде рисунка (рис.1.2.1.8) Если чистая стоимость реализации тех запасов, которые раньше были уценены и являются активами, на дату баланса далее увеличивается, то на сумму увеличения чистой стоимости реализации, но не более суммы предыдущего уменьшения, сторнируется запись о предыдущем уменьшении стоимости этих запасов.

Ожидаемая цена реализации Ожидаемые затраты на В условиях обычной завершение производства запасов деятельности и их реализацию

Чистая стоимость реализации запасов

Применяется, если: ü цена на запасы уменьшалась; ü запасы утратили первоначально ожидаемую экономическую выгоду; ü устарели; ü испорчены; ü другим образом. Рис. 1.2.1.8 Определение чистой стоимости реализации. Анализируется влияние на чистую прибыль применения разных методов оценки движения производственных запасов можно сделать выводы, что: - применяя метод идентифицированной себестоимости, предприятие может регулировать свою прибыль путем реализации более дорогих или наиболее дешевых единиц запасов; - в результате применения метода ФИФО стоимость конечных запасов приближена к их текущей рыночной стоимости, а себестоимость регулированной продукции снижается, что приводит к максимальному значению чистой прибыли. Если цены возрастают в отчетном периоде по методу ФИФО, возникает наименьшая себестоимость реализованной продукции в связи низких цен на ранее приобретенную продукцию и как результат – наибольшая чистая прибыль; - результатом применения метода ЛИФО является максимально приближенная к действительности себестоимость реализованной продукции (поскольку её составляют последние приобретения по текущим рыночным ценам), меньшая по сравнению с другими методами оценки чистая прибыль (при условии возрастания цен) и заниженная оценка запасов на конец периода. Если цены в отчетном периоде возрастают, соответственно при применении метода ЛИФО у предприятия будет наибольшая себестоимость реализованной продукции (при высоких ценах) и наименьшая чистая прибыль; - чистая прибыль, рассчитанная при использовании метода средневзвешенной себестоимости, имеет среднее значение (наиболее ровную величину прибыли) в сравнении с результатами применения ФИФО и ЛИФО. В условиях возрастания цен себестоимость запасов на конец отчетного периода обычно будет ниже, чем рыночная стоимость. Таким образом, при выборе метода оценки движения запасов следует учитывать, что: 1. информация, касающаяся движения и наличия запасов отражается как в Балансе, та и в Отчете о финансовых результатах; 2. метод ЛИФО - наиболее подходящий для показателей, которые отражаются в Отчете о финансовых результатах, поскольку наилучшим образом сопоставляет доход от реализации запасов с их себестоимостью, но не является наилучшим методом оценки текущей балансовой стоимости производственных запасов, когда существует продолжительная тенденция увеличения или уменьшения цен. 3. метод ФИФО – наиболее приспособлен для составления Баланса, потому что себестоимость запасов на конец отчетного периода является более близкой к текущим ценам, следовательно, наилучшим образом отражает стоимость активов предприятия. 4.метод средневзвешенной себестоимости обеспечивает наиболее ровную величину прибыли, подвергая меньшему влиянию колебания покупных цен. Но для применения этого метода оценки потребуется осуществление более сложных расчетов. 1.3. Учёт приобретения производственных запасов. В соответствии производственных программ затрат предприятия определяют потребность в производственных запасах. Они могут быть приобретены, изготовлены собственными силами, внесены в уставный капитал, получены бесплатно, приобретены в результате обмена и т. п. Перечень первичных документов, которыми чаще всего оформляется поступления производственных запасов, приведены в таблице 1.3.9 . Производственные запасы поступают от поставщиков с сопроводительными документами – счетами – фактурами, счетами, товарно-транспортными накладными и др., подтверждающими количество поступившего груза, удостоверяющими поставщика и порядок оплаты. Такие документы первоначально поступают в отдел снабжения, где проверяется соответствие грузов договорным условиям поставки по количеству, ассортименту, цене, срокам и т. п. Затем делаются отметки о выполнении договоров на копиях договоров. После этого сопроводительные документы регистрируются в журнале учета поступающих грузов и передаются в бухгалтерию. Здесь они арифметически проверяются; при необходимости оформляются отказы от акцента. При отсутствии расхождений на материальные ценности выписывается приходный ордер. Он применяется для учета материалов поступающих на предприятие от поставщиков. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Табл. 1. 3. 9. Перечень первичных документов по поступлению производственных запасов.

Если между документами и доставленными грузами расхождений нет то, приходный ордер можно не выписывать, а оформлять приход проставлением штампа на документах поставщика, в оттиске которого содержаться основные данные приходного ордера. Это сокращает заполнение ряда первичных документов. Материальные ценности должны приходоваться в день их поступления. Если количество и качество прибывших материалов не совпадает с данными сопроводительных документов, то принимает их комиссия по акту. В нем указываете место его составления, поставщик и получатель, наименование груза, род упаковки, количество по документу и фактически в натуральном и денежном выражении, недостача или излишек, а также их виновник и т.п. В составлении акта должен участвовать представитель поставщика (при его отказе - работник незаинтересованной организации) и заведующий складом (материально ответственное лицо). Акт составляется в двух экземплярах. Один экземпляр акта передается в бухгалтерию, а второй отделу снабжения для предъявления претензии поставщику (виновнику). По такой же форме составляется акт на материалы, поступившие без документов поставщика (неотфактурованные поставки). В этом случае акт является первичным документом по приходу ценностей и приходный ордер не выписывается. Прибывшие ценности приходится в соответствующих единицах измерения – весовых, объёмных, линейных и т.д. Если материалы поступают в одной единице измерения, например в квадратных метрах, а отпускаются в другой, то их целесообразно учитывать одновременно в двух единицах измерения. На склады поступают также материалы из цехов предприятия (продукция собственного изготовления, неиспользованные материалы, ценности, полученные при ликвидации основных средств, МБП, брака и т.п.). Они приходуются на склады по накладным – требованиям на отпуск (внутреннее перемещение) материалов. Накладные составляются в двух экземплярах материально ответственными лицами складов (цехов), которые сдают ценности. Один экземпляр остаётся у сдатчика (цеха, склада) и служит основанием для списания ценностей, а второй (по которому они приходуются) – у получателя (склада, цеха). Накладные на возврат неиспользованных материалов выписываются в том случае, если они отпускались по разовому требованию, а не по лимитно-заборной карте, ибо в последней предусматривается учёт возврата материалов, ранее отпущенных в производство. Рассмотрим порядок учёта поступления производственных запасов и расчетов с поставщиками. Как уже известно, материальные ценности в основном поступают от поставщиков. Для системного отражения операций приобретения материалов и расчетов с поставщиками и подрядчиками предназначен комбинированный журнал-ордер №6. Этот журнал ведется по кредиту счета 63 «Расчеты с поставщиками и подрядчиками» в корреспонденции с дебетом счетов 20 «Производственные запасы», 31 «Счета в банках», 372 «Расчеты с подотчетными лицами», 374 «Расчеты по претензиям», 644 «Налоговый кредит». Журнал-ордер №6 представляет собой регистр синтетического и аналитического учета благодаря применению линейной (позиционной) записи. Каждая строка предназначена для отражения данных по одному расчетному документу поставщика (фактическое поступление материала, акцент, оплата, оприходование и т.п.). В результате в журнале-ордере №6 отражаются не только полученные и оплаченные материалы, но и суммы материалов по акцентированным счетам, находившимся в пути, и стоимость материалов, полученных складом по которым нет документов. Записи в журнале – ордере №6 делаются на основании приходных ордеров, платежных требований, выписок банка, кассовых ордеров и т.п. При приобретении производственных запасов у поставщика или у транспортной организации материально ответственным лицом оформляется доверенность. Регламентированный порядок ведения учета доверенностей определен в Институте о порядке регистрации выданных, возвращенных и используемых доверенностей на получение ценностей, утвержденной приказом Министерства финансов Украины №99 от 16.05.99 года. Доверенность на получение производственных запасов выдается только лицам, работающим на данном предприятии. Доверенность подписывается руководителем предприятия и главным бухгалтером или их заместителями и лицами, уполномоченными на это руководителем. Выдаются доверенности под расписку и фиксируются в специальном журнале регистрации доверенностей. Срок действия доверенностей устанавливается в зависимости от возможностей получения и вывоза материальных ценностей, однако он не должен превышать 10 дней. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

|||||||||||||||||||||||||||||||||||||||||

(6)

(6)

(определяется

по каждой единице запасов)

(определяется

по каждой единице запасов)

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.