|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

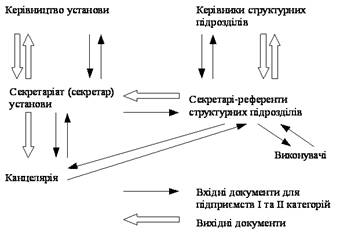

Курсовая работа: Організація документообігу на підприємствіКурсовая работа: Організація документообігу на підприємствіВступ На сьогоднішній день важливим є доступ до інформаційних ресурсів і скорочення часових витрат на розв'язання задач пов'язаних з документообігом. Саме електронний документообіг відкриває можливості для удосконалення, довготривалого збереження документів, управління електронним архівом, враховуючи процедури списання та знищення документів. Розробки програм для поліпшення документообігу активно здійснюються як українськими і російськими, так і закордонними компаніями, що безперечно доводить актуальність досліджуваного питання. Метою дослідження є підвищення ефективності діяльності вітчизняного підприємства на основі впровадження електронного документообігу. Для досягнення поставленої мети було визначено такі задачі: 1) Обґрунтування доцільності впровадження системи електронного документообігу для підвищення ефективності документообігу; 2) Аналіз недоліків та переваг існуючих систем електронного документообігу та програмного забезпечення на базі якого вони реалізуються; 3) Аналіз системи документообігу на вітчизняних підприємствах; Об’єктом дослідження є документообіг на підприємстві. Предметом дослідження є реалізація електронного документообігу на базі програмних засобів, що дозволяють підвищити ефективність документообігу на підприємствах. При вирішенні поставлених задач використовувалися такі методи: синтезу і аналізу, порівняння, дедукції, індукції, статистичні методи, що допомогли проаналізувати електронне документування впродовж певного відрізку часу та при наявності певної множини елементів. Теоретичне значення полягає у вивченні існуючих шляхів удосконалення документообігу та визначенні ефективного підходу. Практичне значення проведеного дослідження є реалізація на конкретному підприємстві удосконаленої технології документообігу з використанням сучасних програмних засобів. РОЗДІЛ 1. Організація документообігу на підприємстві 1.1. Основні поняття, види і форми документів. Вимоги до змісту і оформлення Слово документ походить від латинського слова "docere" (знати, свідчити). Буквальний переклад слова "document" - свідоцтво, свідчення, посвідчення, джерело. Згідно закону України "Про інформацію" документ - це передбачена законом матеріальна форма одержання, зберігання, використання і поширення інформації шляхом фіксації її на папері, магнітній, кіно-, відео-, фотоплівці або на іншому носієві. Первинний документ - це документ, що містить в собі вихідну інформацію. Вторинний документ - це документ, що являє собою результат аналітико-синтетичної та іншої переробки одного або кількох документів. Документ має певну кількість властивостей, які відрізняють його від інших об'єктів. Сукупність властивостей - цілісна система, яка виконує покладені на неї суспільством функції. Зв'язок між властивостями документа досить тісний, тому відокремити їх можна лише умовно. Найбільш значимими є наступні властивості: 1) атрибутивність, тобто наявність невід'ємних складових, без яких він не може існувати; 2) функціональність - призначення для передачі інформації в просторі й часі; 3) структурованість - тісний зв'язок елементів і підсистем, що забезпечує єдність і цілісність документа. Визначають наступні основні ознаки документа: 1) наявність семантики змісту, тобто документ є носієм думки, що передається знаками; сукупність послідовно розміщених знаків, які передають зміст документа (повідомлення), є його обов'язковою ознакою; 2) стабільна матеріальна (речова) форма документа мусить забезпечити йому довготривале зберігання й надати можливість багаторазового використання та переміщення інформації в просторі й часі; 3) за ознакою призначеність для використання в соціальній комунікації статус документа мають лише ті об'єкти, які первинно призначені для збереження та передачі інформації в просторі й часі, а отже, документи є носіями інформації, спеціально створені людиною для забезпечення певних комунікаційних цілей; 4) завершеність повідомлення, тобто документ не може бути повноцінним через фрагментарне незавершене повідомлення. Під час складання текстів документів слід дотримуватися таких правил: 1. Текст викладати від третьої особи. Від першої особи пишуться заяви, автобіографії, доповідні й пояснювальні записки, накази. 2. Не вживати образних виразів, емоційно забарвлених слів і синтаксичних конструкцій. 3. Уживати стійкі (стандартизовані) сполучення. 4. Використовувати синтаксичні конструкції. 5. Дієприслівникові звороти вживати на початку речення. 6. Використовувати мовні засоби, що відповідають нормам літературної мови і зрозумілі для широкого кола читачів. 7. Уживати прямий порядок слів у реченнях. 8. Щоб не виявляти гостроти стосунків з партнером, активну форму дієслів варто заміняти на пасивну. 9. Якщо ж важливо вказати на конкретного виконавця, то тоді треба вживати активну форму. 10. Уживати інфінітивні конструкції. 11. У розпорядчих документах слід вживати дієслівні конструкції у формі наказового способу. 12. Використовувати скорочення слів, складноскорочені слова й абревіатури, які пишуться у діловодстві за загальними правилами. 13. Віддавати перевагу простим реченням. Повнота і достовірність показників обліку значною мірою залежать від якості оформлених документів. Щоб бути доказовим і мати юридичну силу, документ має містити обов'язкові реквізити. Термін "реквізити" походить від лат. requisitum, що означає "потрібне, необхідне". Такими реквізитами для будь-якого первинного бухгалтерського документа є: - назва документа (форми); - дата і місце складання; - назва підприємства, від імені якого складено документ; - зміст та обсяг господарської операції; - одиниця виміру господарської операції; - посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення; - особистий підпис або інший знак, що дає змогу ідентифікувати особу, яка брала участь у здійсненні господарської операції. Залежно від характеру операцій до первинних документів можуть бути внесені додаткові реквізити: - ідентифікаційний код підприємства чи особи; - номер документа; - підстава для здійснення операції; - дані про документ, що засвідчує особу; - інші додаткові реквізити. Якщо у первинному документі немає будь-якого обов'язкового реквізиту такий документ недоказовий і не може бути підставою у бухгалтерському обліку. Такі документи, як правило, є причиною ретельного вивчення органами перевірки і контролю і накладення штрафних санкцій. До оформлення первинних бухгалтерських документів ставлять такі вимоги: - первинні документи мають бути складені в момент здійснення операції, а якщо це неможливо, безпосередньо після її закінчення; - документи складають на бланках типових форм, затверджених Держкомстатом України, або на бланках спеціалізованих форм, затверджених відповідними міністерствами і відомствами, а також виготовлених самостійно, які мають містити обов'язкові реквізити типових або спеціалізованих форм. - у разі складання та зберігання первинних документів на машинних носіях інформації підприємство зобов'язане за свій рахунок виготовити їх копії на паперових носіях на вимогу інших учасників господарських операцій, а також правоохоронних органів та відповідних органів у межах їхніх повноважень, передбачених законами; - записи в первинних документах роблять чорнилом темного кольору, кульковою ручкою, друкарськими засобами чи принтером, що забезпечує зберігання цих записів протягом встановленого терміну зберігання документа; - вільні рядки в первинних документах прокреслюють; - у грошових документах суми проставляють цифрами і прописом, перше слово суми записують скраю і з великої літери; - кожен первинний документ має містити дані про посаду, прізвище і підписи осіб, відповідальних за його оформлення; - керівник підприємства затверджує перелік осіб, які мають право давати дозвіл (підписувати первинні документи) на здійснення господарських операцій, пов'язаних з відпуском товарно-матеріальних цінностей, майна, видачею грошових коштів і документів. Коло таких осіб, як правило, обмежене; - забороняється приймати до виконання документи на господарські операції, які суперечать законодавчим і нормативним актам, встановленому порядку обліку коштів і матеріальних цінностей, завдають шкоди власникам; - складаючи первинні документи, можна припуститися помилок. У банківських і касових документах помилки не виправляють. Якщо в таких документах допущено помилку, їх анулюють, а замість них оформлюють нові, В інших первинних документах помилки виправляють коректурним способом, тобто неправильний текст або суму закреслюють тонкою рискою так, щоб можна було прочитати закреслене, а зверху пишуть правильний текст або суму. Виправлення помилок має бути застережено підписом "виправлено" і підтверджено підписом осіб, які підписали цей документ із зазначенням дати виправлення; - підприємство вживає всіх необхідних заходів щодо запобігання несанкціонованому та непомітному виправленню записів у первинних документах та забезпечує їх належне зберігання протягом встановленого терміну, який регулюється спеціальним переліком; - у випадках, встановлених законодавством, а також міністерствами і відомствами України, бланки первинних документів можуть бути віднесеними до бланків суворої звітності. їх друкують за зразками типових або спеціалізованих форм з обов'язковим зазначенням номера; - відповідальність за несвоєчасне складання первинних документів та недостовірність відображених у них даних несуть особи, які склали та підписали ці документи; - первинні документи можуть бути вилученими у підприємства тільки за постановою уповноважених державних органів відповідно до чинного законодавства України. З дозволу і в присутності представників органів, які здійснюють вилучення, посадові особи підприємства можуть зняти копії та скласти реєстр документів, що вилучаються, із зазначенням підстав і дати вилучення. Велике значення у виконанні цих вимог мають уніфікація та стандартизація документів. Під уніфікацією документів розуміють розробку єдиних зразків документів для оформлення однотипних господарських операцій на підприємствах, в організаціях і установах незалежно від виду діяльності та форм власності. Так, уніфіковано всі банківські та касові документи, бланки авансових звітів та посвідчень на відрядження, товарно-транспортних накладних, розрахунково-платіжних відомостей, податкових накладних та інших документів. Уніфікація документів забезпечує широту використання, можливість всебічного опрацювання на ПЕОМ, масове тиражування бланків, що здешевлює їхню вартість. Під стандартизацією документів розуміють встановлення для бланків однотипних документів однакових, найбільш раціональних розміру і форми із завчасним визначенням розміщення відповідних реквізитів. Друкування стандартних бланків документів великими тиражами дає значну економію паперу, здешевлює їх виготовлення. Розробляє і затверджує типові форми первинного обліку Державний комітет статистики (Держкомстат) України. При проектуванні раціональних документопотоків на підприємстві складають схеми руху основних груп та видів документів. Це дозволяє встановити раціональні маршрути руху та етапи обробки документів, уніфікувати шляхи руху, порядок обробки різних їх категорій. Схема документообігу для підприємства з обсягом документообігу від 25 до 100 тисяч документів представлено на рисунку 2.1

Рисунок 2.1 - Схема документообігу для підприємств з обсягом документообігу від 25 до 100 тис. документів Схеми руху документів затверджує керівник служби діловодства. Схеми розробляються для різних категорій документів (вхідних, вихідних, внутрішніх, наказів по основній діяльності, особовому складу). 1.2 Класифікація документів Класифікація документів - це поділ їх на класи за найбільш загальними ознаками схожості та відмінності. Мета класифікації полягає в підвищеності оперативності робочого апарату управління та відповідальності виконавців. У поточній роботі класифікація документів здійснюється на етапі груп та їх у справі. Їх поділяють на роди, види, підвиди, і різновиди. Рід - це перший рівень розподілу, який розкривається за допомогою видових розподілів документа. Вид - другий рівень розподілу. При цьому родове поняття «документ» ділиться на видові поняття, тобто на види документів. Третій рівень розподілу - підвид. За ним слідує різновид, поки не визначиться остаточне місце конкретного документа в цій класифікації. Ієрархія - розташування документів в порядку від вищого до нищого. Їх розташування виглядає таким чином: Документ, видання, неперіодичне видання, книга. Дихтомія - послідовний розподіл документів одного класу на два протилежні види, підвиди, різновид. Наприклад, опублікований і неопублікований документ. Класифікація документів здійснюється за різними основами поділу, що відповідає певним аспектам аналізу документа. Кожен аспект аналізу вказує на певний фасет класифікації. Тобто перелік документів за необхідною ознакою. Таких фасетів може бути декілька, тому класифікація документів називається багатоаспектною фасетною. Класифікація будь - чого означає зв`язок між елементами, виражений в їх розміщенні у визначеному послідовному ряді чи системі відносно будь - яких загальних принципів. Наука передбачає певну систему знань про той чи інший предмет. Предмет класифікації у нашому випадку є документ - як матеріальна форма отримання, зберігання, використання і розповсюдження інформації. 1. За способом фіксації інформації розрізняють такі документи: - письмові, до яких належать усі рукописні та машинописні документи, виготовлені за допомогою друкарської та розмножувальної оргтехніки; - графічні, в яких зображення об'єктів передано за допомогою ліній, штрихів, світлотіні. Це графіки, мали, рисунки, малюнки, схеми, плани. Вони цінні своєю ілюстративністю; - фото - й кінодокументи - такі, що створені способами фотографування й кінематографії. Це кіно - та фотоплівки та фотокартки. На них можна зафіксувати ті явища, які іншим способом зафіксувати важко чи неможливо; - фонодокументи - такі, що створюються за допомогою будь-якої системи звукозаписування й відтворюють звукову інформацію (наприклад, записану під час проведення засідань, зборів, нарад тощо). 2. За змістом документи поділяють на: - організаційно-розпорядчі; - фінансово-розрахункові; - постачально-збутові та інше. Організаційно-розпорядчі документи (ОРД) - це управлінська документація, що слугує способом здійснення та регулювання процесів управління. Документи, які належать до ОРД, можна умовно поділити на такі групи: - організаційні (положення, інструкції, правила, статути, тощо); - розпорядчі (постанови, рішення, розпорядження, вказівки тощо); - довідково-інформаційні (довідки, протоколи, акти, пояснювальні та службові записки, службові листи, відгуки, плани роботи, телеграми, телефонограми, звіти, доповіді тощо); - з кадрових питань (заяви, накази по особовому складу, особові картки, трудові книжки, характеристики тощо); - особові офіційні (пропозиції, заяви, скарги, автобіографії, розписки, доручення тощо). 3. За назвою розрізняють: накази, протоколи, положення, розпорядження, вказівки, інструкції, правила, статути, звіти, ордери, плани, службові листи, заяви тощо. 4. За видами документи поділяють: - типові, що розробляються вищими органами для підвідомчих організацій з однорідними функціями і мають обов'язковий характер; - трафаретні, котрі виготовляються друкарським способом: незмінювана частина тексту документа друкується на поліграфічних машинах, а для змінної інформації залишаються вільні місця. Такі документи зараз найпоширеніші, оскільки на їх складанні та обробленні економиться час; - індивідуальні, які створюються кожного разу по новому. Це доповідні, службові, пояснювальні записки, автобіографії тощо. 5. За складністю документи бувають: - прості, що містять інформацію з одного питання; - складні, які містять інформація щодо двох і більше питань. Слід урахувати, що прості документи легше оброблювати, контролювати їх виконання, здійснювати пошук. 6. За місцем складання розрізняють такі документи: - внутрішні документи оформляють (виписують) на підприємстві й тут же застосовують. До них належать: авансові звіти підзвітних осіб, табелі обліку використання робочого часу, інвентарні картки основних засобів, прибуткові ордери тощо. - зовнішні документи складають на стороні, їх отримують від інших підприємств і організацій. На вході обов'язково реєструють, оформляють, як правило, на бланках уніфікованих форм. До них належать: рахунки-фактури, платіжні доручення, виписки банків, постанови, листи, угоди тощо. 7. За терміном виконання документи бувають: - звичайні безстрокові – це такі, які виконуються в порядку загальної черги; - термінові – зі встановленим строком виконання. До них , належать також документи, які є терміновими за способом відправлення (телеграма, телефонограма); - дуже термінові документи з позначенням «дуже терміново»; 8. За походженням документи поділяються на: - службові, що стосуються діяльності підприємства (організації, установи, фірми); - офіційно-особисті, які стосуються конкретних осіб, тобто іменні (скарги, заяви тощо). 9. За юридичною силою документи поділяються на: - справжні (істинні), що готуються в установленому законом порядку за всіма правилами. Своєю чергою, справжні документи бувають: чинні, не чинні. Документ стає не чинним, коли втрачає юридичну силу з будь-яких причин;. - фальшиві (підроблені), в яких зміст чи оформлення не відповідає істині. За стадіями виготовлення розрізняють такі документи: - оригінали - перші або єдині примірники офіційних документів; - копії - документи, в яких точно відтворено інформацію інших документів, а також усі їхні зовнішні ознаки чи частину їх і відповідним чином оформлені. Існують такі різновиди копій: відпуск (повна копія вихідного документа, виготовлена водночас з оригіналом через копіювальний папір); витяг (копія офіційного документа, що відтворює певну його частину і відповідно засвідчена); дублікат (повторний примірник документа, який має юридичну силу оригіналу 10. За призначенням документи поділяють на розпорядчі, виконавчі, бухгалтерського оформлення та комбіновані. Розпорядчими є документи, які містять розпорядження (наказ, завдання) на здійснення певної господарської операції. До них належать: накази про прийняття та звільнення з роботи, чеки на отримання готівки в касі банку, платіжні доручення банку на перерахування коштів, довіреність на отримання матеріальних цінностей тощо. Виконавчими є документи, де підтверджується факт здійснення господарської операції, її виконання певною особою, що подала документ. До них належать: авансові звіти, виписки банків, касові прибуткові й видаткові ордери, акти, квитанції та ін. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.