|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

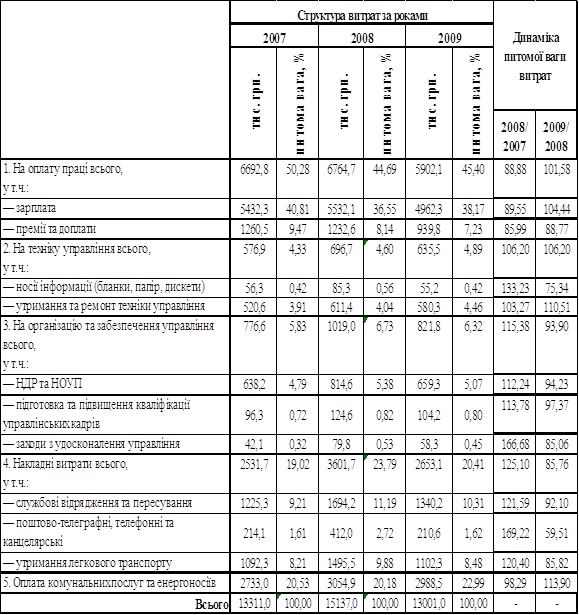

Курсовая работа: Організація документообігу на підприємстві– Вигідне місце розташування – 5; – Гарні стосунки з безпосереднім керівником – 5; – Відповідний обсяг інформації про діяльність фірми – 5; – Наявність додаткових пільг – 5. Функцію мотивації виконують керівники підрозділів. Система стимулювання праці на підприємстві включає: преміювання, присвоєння грамоти, висловлення подяки, висування до державних нагород за раціоналізаторство та новаторство. Для управлінців використовують як стимули просування по службі підвищення заробітної плати, надання премій, просування по службі. Однією з найважливіших форм мотивації праці на підприємствах є матеріальне стимулювання. Система матеріальних стимулів праці ґрунтується на різних мотивах, які підтримують один одного й підпорядковуються меті щодо створення матеріальної зацікавленості у здійсненні трудової діяльності. 2.3.4 Організація комунікаційного процесу на підприємстві Стан комунікаційних процесів ДП «Новатор» не далекий до ідеального. Але все ж потрібно внести певні зміни які зумовлять кращу діяльність організації і приведуть до підвищення продуктивності праці. На мою думку у даній організації діє такий вид комунікації – між рівнями, підрозділами та працівниками організації. Це тоді, коли комунікації здійснюються: - від вищих рівнів управління до нижчих. Наприклад начальник інформує підлеглих про поточні завдання; - від нижчих рівнів до вищих – це коли інформація про недоліки доходить від робочих до начальства; - між окремими працівниками. Також діє офіційний характер передавання інформації він створений керівництвом організації і неформальний який сформований на засадах міжособистісних стосунках в організації. Також тут застосовують письмові види комунікації до яких належать записки, листи, електронні листи (e-mail) організаційні періодичні видання, дошки оголошень та інші засоби письмової передачі слів та символів 2.4. Аналіз витрат на управління підприємством та ефективність управлінської праці Система показників ефективності управління повинна ґрунтуватись на зіставленні досягнутих організацією результатів у їх вартісному еквіваленті з величиною управлінських зусиль. Управлінські зусилля певною мірою можуть бути оцінені у кількісному виражені через величину витрат на управління. Чим меншими є ці витрати з розрахунку на одиницю продукції, тим ефективнішою вважається система менеджменту організації. Структуру витрат на управління у їх динаміці представимо у таблиці 2.13. Таблиця 2.13 – Структура витрат на управління в динаміці за 2007-2009 рр

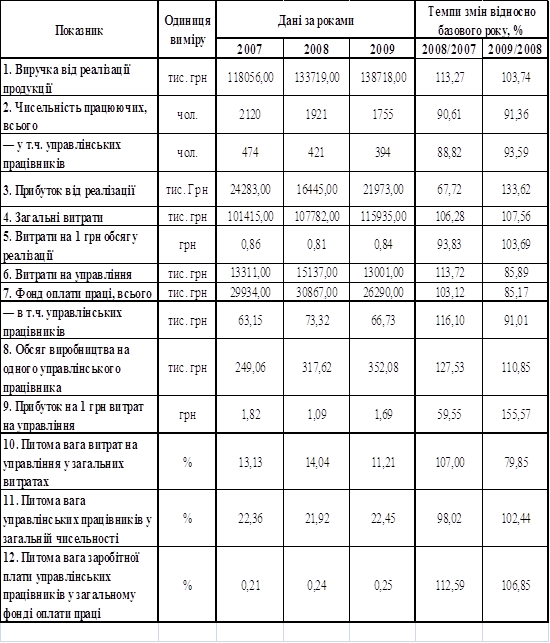

Як можна бачити із даних, представлених у таблиці 2.13, витрати на управління – серйозна стаття сукупних витрат, котре несе підприємство. У зв’язку з величезними розмірами підприємства та широти його спеціалізації і процесу виробництва, ДП «Новатор» у своїй діяльності несе великі витрати на управління. Так у 2007 році підприємством було понесено 13311 тис. грн. управлінських витрат. У 2008році їх величина зросла до 15137 тис. грн., а у 2009 році знову зменшилась до 13001 тис.грн., тобто майже до рівня 2007 року. Найбільшу питому вагу у структурі витрат на управління займають витрати на оплату праці. Їхня частка за роками по різному змінювалась. Так, якщо у 2007 році питома вага витрат на оплату праці дорівнювала 50,28 % (6692,8 тис. грн.), то у 2007 році їх питома вага вже складала 44,69 % (6764,7 тис. грн.), а 2009 року мали незначний приріст питомої ваги у розмірі 45,40 % (5902,1 тис. грн.). Варто відзначити, що у структурі витрат на оплату праці виділяють 2 елементи: заробітну плату та премії і доплати. Протягом досліджуваного періоду, значення цих елементів було наступним: у 2007 році величина витрат на заробітну плату склала 5432,3 тис. грн. (40,81 % у загальній структурі витрат на управління), а сума премії і доплат у розмірі 1260,5 тис. грн. (9,47 %); 2008 рік приніс приріст величини заробітної плати до значення 5532,1 тис грн. (36,55 %), а також незначного зменшення величини премій і доплат 1232,6 тис. грн. (8,14 %); у 2009 році картина дещо змінилася: сума коштів, витрачених на заробітну плату управлінського персоналу зменшилась, досягши значення 4962,3 тис. грн. (38,17 %), відповідно і розмір премій і доплат у загальній структурі витрат на управління зменшився, набувши значення 939,8 тис. грн., тобто 7,23 %. Незважаючи на зниження витрат на оплату праці, ДП «Новатор» підвищило витрати на техніку управління у 2009 році порівняно з 2007 і відповідно склали 635,5тис.грн. (питома вага в загальній кількості витрат на управління - 4,89%) та 576,9 тис.грн.(4,33%). В структурі цієї групи витрати найбільшу частку становлять витрати на утримання та ремонт техніки управління – 520,6 тис. грн. у 2007 році та 580,3 тис. грн. у 2009 році. На організацію і забезпечення управління у 2007 році ДП «Новатор» витратило 77,6 тис. грн., що становило 5,83% від загальної кількості витрати на управління. У 2008 році спостерігається значне збільшення цих витрат до 1019 тис. грн., а у 2009 році їх зниження до значення 821,8 тис. грн., тобто на 6,1% менше ніж у 2008 році. У цій групі досить велика частка витрати спрямована на НДР та НОУП, у зв’язку з складною виробничою діяльністю ДП «Новатор». У 2009році сума цих витрати склала 659,3 тис. грн., що на 5,77% менше ніж у 2008 році. Витрати на підготовку та підвищення кваліфікації управлінських кадрів та заходи з удосконалення управління у 2009 році суттєво збільшились порівняно з 2007 роком. Це говорить про те, що підприємство серйозно слідкує за кваліфікаційним рівнем своїх управлінських працівників та спрямовує всі сили на те, щоб фахівці удосконалювали і збагачували свої знання для кращої і ефективнішої організації виробничого та інших процесів на підприємстві. Так, у 2009 році ці витрати становили 104,2 і 58,3 тис. грн. відповідно. Накладні витрати за часткою в загальній кількості управлінських витрати займають друге місце після витрат на оплату праці. Дані витрати протягом 2007-2009 рр. мали тенденцію до підвищення у 2008 році та зниження у 2009 році у питомій вазі у загальній структурі. У 2007 році підприємство понесло накладних витрат у сумі 2531,7 тис грн. (в т.ч.: витрати на службові відрядження та пересування склали 1225,3 тис. грн., поштові-телеграфні, телефонні та канцелярські витрати у розмірі 214,1 тис. грн., а утримання легкового транспорту підприємству обійшлося у 1092,3 тис. грн.) У 2008 році ми мали вартісне зростання величини накладних витрат до значення 3601,7 тис. грн., і у загальній структурі їх частка підвищилась до 23,79 % проти 19,02 % у 2007 році. А у 2009 році накладні витрати ДП «Новатор» зменшилися у вартісному вираженні до 2653,1 тис. грн. (20,41 % у загальній структурі). Загалом у розрізі елементів накладних витрат протягом 2009 року порівняно з 2007 р. суттєвих змін не виявлено, величина витрат за цими елементами залишалась практично незмінною або змінювалась на невеликі суми. Значну частку у структурі витрат на управління займають витрати на оплату комунальних послуг та енергоносіїв. У 2007 році величина цих витрат сягала значення 27,33 тис. грн., що становить 20,53 % загальної суми витрат на управління. У 2008 році цей показник зріс до 3054,9 тис. грн., проте у загальній структурі витрат його частка знизилась до 20,18 %. У 2009 році була простежена протилежна тенденція – у загальній структурі витрат питома вага витрат на оплату комунальних послуг та енергоносіїв зросла до 22,99 %, але у вартісному вираженні їх сума дорівнювала 2988,5 тис. грн. Проаналізувавши вихідні дані таблиці 2.13, можемо констатувати, що позитивною тенденцією є зниження часток витрат на оплату комунальних послуг та енергоносіїв і накладних витрат у сукупних витратах на управління. Негативним є факт зменшення витрат на оплату праці, надзвичайно низького забезпечення, а також наявність тенденції до зниження питомої ваги у загальній структурі витрат на техніку для управління, а також витрат на організацію та забезпечення управління у 2009 році порівняно з 2008 р. Таким чином, провівши аналіз структури витрат на управління, можемо приступити до розрахунків та аналізу основних показників ефективності управління на ДП «Новатор». При обчисленні показників ефективності управління вихідними даними слугували такі показники як виручка від реалізації продукції, чисельність працюючих (в т.ч. управлінського персоналу), прибуток від реалізації, загальний обсяг витрат, величина витрат на управління та фонд оплати праці (в т.ч. управлінських працівників). Результати обчислень наведемо у таблиці 2.14.

Таблиця 2.14 – Динаміка основних показників ефективності управління на ДП «Новатор» за 2007-2009 рр. Використовуючи різноманітні формули нами було обчислено такі показники: витрати на 1 гривню обсягу реалізації, обсяг виробництва на одного управлінського працівника, прибуток витрат на 1 гривню витрат на управління, питома вага витрат на управління у загальних витратах підприємства, питома вага управлінських працівників у загальній чисельності персоналу, а також питома вага заробітної плати управлінських працівників у загальному фонді оплати праці. РОЗДІЛ 3. Шляхи вдосконалення системи документообігу на підприємстві 3.1 Удосконалення технології електронного документообігу Інтенсивно розвиваючи інформаційну інфраструктуру, підприємство нині відчуває потребу у створенні ефективної системи управління корпоративними інформаційними ресурсами. Йдеться про керування потоками інформації задля спрощення доступу до інформаційних сховищ, банків і баз даних установи. Традиційні паперові документи — носії корпоративної інформації — надзвичайно важко зробити загальнодоступними і зручними для повсякденного, одночасного, багаторазового використання та внесення необхідних змін. Сучасні технології дають змогу організувати й упорядкувати доступ до електронних сховищ інформації, систематизувати її накопичення, використання й оновлення, відповідно до загальних принципів дані класифікуються і сортуються, подаються у вигляді структурованих інформаційних сховищ різних типів. Та час плине, диктуючи необхідність змін. У загальному вигляді система управління електронним обігом документів — це комплекс програмних продуктів, що керують потоком документів. Отже, для ДП «Новатор» із числа технологічних процесів організації керування корпоративними інформаційними ресурсами управління документообігом доцільно виділити найістотнішу ланку в ланцюгу взаємопов'язаних процедур. Організація документообігу — найважливіша ланка в ланцюгу взаємопов'язаних процедур управління корпоративними інформаційними ресурсами можливості вже існуючих програмних пакетів або розширюючи їх. Простежимо еволюцію засобів та методів автоматизації обігу документів у ДП «Новатор». До 1995 року основним носієм корпоративних знань та відповідної інформації в державному підприємстві Новатор був звичайний паперовий документ. Уперше в структурі ДП «Новатор» сучасні технології застосували з появою електронної пошти. Створена як телекомунікаційна основа електронної платіжної системи України, вона мала також допомогти прискорити й упорядкувати обмін управлінськими й статистичними повідомленнями між підрозділами підприємства. У 2000 році впроваджено спеціалізовану автоматизовану систему АСКОД, яка, спираючись на діючий телекомунікаційний базис, забезпечує організацію підготовки, ефективне зберігання даних, облік і доставку різних видів документів тощо. Але з плином часу інформаційні технології, які були ідеологічною основою системи АСКОД у період її створення, стали поступатися принципово новим підходам до організації процесів електронного документообігу й управління інформаційним простором. Застосування цифрових носіїв докорінно змінило характер отримання і використання інформації в усіх сферах життя суспільства. Це спонукає до пошуку ефективніших стратегій управління цифровою інформаційною інфраструктурою. Сьогодні все ширше використовується так звана мультимедіа-інформація, яка містить, крім алфавітно-цифрових даних, також графічні зображення, анімацію, аудіо- і відеоряд. До того ж дедалі частіше вона надходить у загальному потоці даних, що ускладнює обробку і зберігання її традиційними системами автоматизації. Розробляючи теоретичні засади побудови нової удосконаленої системи документообігу, слід зважати, що робота з мультимедіа-інформацією істотно відрізняється від традиційних методів обробки алфавітно-цифрових даних. Це пов'язано передусім зі складною структурою цих матеріалів, що вимагає. У переважній більшості сучасних інформаційних систем за модель даних слугує сукупність абстрактних понять, які несуть інформацію про об'єкти реального світу в закодованому певним чином вигляді. У мультимедіа-системах інформаційні компоненти цілковито конкретизовані і можуть містити посилання на інші об'єкти реального світу. Методологія пошуку необхідних даних у мультимедіа-системах докорінно відрізняється від методів вибірки інформації у звичайних системах. Тут ідеться вже про асоціації з будь-якою властивістю об'єкта реального світу або уявлення про нього, тобто про схожість, а не про точну відповідність певному образу. Для розуміння суті порушеного питання класифікуємо типи даних, необхідних для побудови інформаційних систем нового покоління: ♦ текстові дані — алфавітно-цифрові відомості, подані у вигляді певних структурованих і форматованих послідовностей знаків; ♦ графічні дані — малюнки, креслення, ілюстрації та інша графічно викладена інформація, закодовані за допомогою високорівневого описувача, які відображають складні графічні об'єкти як сукупність простих графічних примітивів (точка, лінія, дуга, коло тощо); ♦ зображення — різноманітні картинки і фотографії, закодовані в якомусь стандартному форматі, базовим елементом яких є точка (піксел) певного кольору і заданого розташування; ♦ анімація — послідовність графічних елементів або зображень, що визначає порядок відтворення даних зображень у часі, протягом якого вони замінюються одне одним у певному хронологічному порядку; ♦ відеодані — послідовність фотографічних зображень, відтворюваних із певною швидкістю і в певній хронологічній послідовності; ♦ аудіодані — послідовність упорядкованих у часі даних, що генеруються у процесі звукозапису; ♦ збірні дані — комбінування базових типів мультимедіа-даних, які можуть містити додаткову керівну інформацію, що описує особливості їх подання і відображення. Проблеми, пов'язані з використанням мультимедіа-даних, можна вирішити, лише застосовуючи принципово нові підходи до організації управління ними. Визначити ці підходи на сучасному етапі досить важко, оскільки, крім власне даних, слід враховувати еволюцію операційних систем, програмно-апаратних комплексів і мережевих інформаційних технологій. Але, без сумніву, саме в такому напрямі розвиватиметься комп'ютерна індустрія у найближчій перспективі. Як теоретичну основу використання систем обробки мультимедіа-інформації необхідно розглядати способи управління такою інформацією, доступу до неї та її отримання із сукупності даних різного формату і структури. Є два шляхи організації управління мультимедіа-інформацією: ♦ класичне індексування; ♦ семіологічне індексування. Класична технологія індексування даних базується на формуванні певного тематичного класифікатора зі своєю ієрархією елементів накопиченої інформації. Новітня мультимедіа-інформація містить, крім алфавітно-цифрових даних, також графічні зображення, анімацію, аудіо- і відеоряд, тому, користуючись діючими системами автоматизації, стає все важче управляти інформаційним простором підприємства або утворюють істотні труднощі. Причина в тому, що відповідність мультимедіа-компоненти об'єктам реального світу може мати безліч варіантів, кожен із яких необхідно аналізувати. Тому завдання пошуку потрібної інформації стає практично нездійсненним. За теорією обробки мультимедіа-даних методологія індексування має грунтуватися на семіологічному підході, тобто спиратися на концептуальну структуру інформації, що індексується. Мети досягають шляхом розміщення елементів мультимедіа-інформації у певних семіологічних структурах, аби з'ясувати, як об'єднувати компоненти системи, щоб отримати змістовні об'єкти. Відтак мультимедіа-дані з початкового матеріалу видобуваються автоматично, і запам'ятовується їх розташування в ньому. Це дає змогу організувати дані в певну семіологічну структуру для подальшого орієнтування в інформації. Отже, в недалекому майбутньому, організовуючи системи управління інформацією, необхідно відмовлятися від традиційних систем управління базами даних та інформаційними ресурсами. Без сумніву, при формуванні інформаційного простору таких установ, як ДП «Новатор», частка традиційних документів із чітко вираженою алфавітно-цифровою структурою, як і раніше, домінуватиме. Але рівень їх складності зростатиме, вони поступово набуватимуть елементів мультимедіа-даних. Збільшиться й потік даних класичного мультимедійного характеру. Тому вже нині, плануючи перехід до системи управління інформаційним простором ДП «Новатор» в цілому й управління документообігом зокрема, слід спиратися на нові підходи в організації подібних систем. Це не лише дасть змогу набути істотного технологічного досвіду на майбутнє, а й позбавить від необхідності спочатку створювати локальні системи управління інформацією різних форматів і структур, а потім проектувати системи організації їх інформаційної взаємодії (див. схему). Сьогодні будь-яка система управління корпоративними інформаційними ресурсами повинна будуватися на використанні новітніх технологій уведення і збереження даних, а також на застосуванні сучасних програмно-технологічних систем доступу до них. З огляду на це найперспективнішим було б використання для уведення інформації новітніх цифрових пристроїв — цифрових фото- і відеокамер, універсальних копіювальних апаратів, які виконують функції власне копіювального апарата, сканера і друкуючого пристрою. Застосування такої апаратури і відповідних програмних засобів є досить вигідним при побудові систем управління інформаційним простором будь-якої складності. Цифрова апаратура, здатна задовольнити потреби будь-якого підприємства або установи в надійних засобах поповнення інформаційної бази, існує — її можна успішно застосовувати вже сьогодні. Тому основна проблема при проектуванні та створенні подібних систем полягає не так у наявності сучасного високопродуктивного обладнання, як у ідеологічних принципах організації взаємодії кінцевого користувача з масивами інформації. На наш погляд, найперспективнішим щодо цього є застосу. Об'єднання в єдину інформаційну систему новітніх методів формування первинних інформаційних ресурсів, заснованих на використанні цифрової техніки, сучасних методів доступу до мультимедіа-даних, є нині найперспективнішим напрямом розвитку інформаційних технологій будування як основоположної технології доступу до корпоративних інформаційних ресурсів установи Інтернет-технологій у вигляді корпоративних Інтернет-мереж. Як відомо, інтернет-мережа — це приватна комп'ютерна мережа, в яку закладено технології глобальної комп'ютерної мережі Інтернет. Вона дає змогу максимально використати переваги та звести до мінімуму недоліки звичайних локальних і глобальних корпоративних мереж. З'являється реальна можливість поєднати сучасну мережеву архітектуру клієнт/сервер із популярними Інтернет-технологіями і на цій базі отримати просте в реалізації, підтримці, розширенні й використанні обчислювальне середовище, яке сприятиме підвищенню продуктивності праці співробітників установ. Крім того, створити й підтримувати інтрамережу набагато дешевше, ніж бази даних і мережеві служби, які сьогодні застосовуються. Інтрамережі — це надзвичайно гнучкий та універсальний засіб, який дає змогу заощадити час, раціонально використовувати обчислювальні й інтелектуальні ресурси установи. Така система, спираючись на сучасні телекомунікаційні можливості і новітні засоби введення й збереження даних, здатна організувати в реальному часі одночасний багаторазовий доступ до даних, обмін і спільне користування інформацією. Користувачі мережі матимуть швидкий, зручний і стандартизований доступ до структурованої алфавітно-цифрової і мультимедіа-інформації, стануть реальністю оперативний обмін відео- й аудіоінформацією, проведення відеоконференцій тощо. На сучасному етапі розвитку суспільства основним капіталом будь-якої організації або установи є її інтелектуальна й інформаційна власність. Створення і використання систем управління корпоративними інформаційними ресурсами дасть змогу не лише підтримувати інформаційний капітал на належному рівні, а й розвивати його на абсолютно нових засадах. З їх упровадженням удосконаляться засоби зв'язку, методи доступу до даних, стане можливим застосування мультимедійних інтерактивних систем використання інформації, зросте продуктивність праці, набудуть поширення безпаперові технології. Нові системи здатні цілковито змінити структуру виробничих взаємовідносин такої установи, як Національний банк України. Список використаної літератури 1. Асєєв Г. Управління сучасним документообігом: теорія, структура, методи Вісник Книжкової палати. - 2004. - № 4. - C. 26 – 29. 2. Беспянська Г. Організаційно-розпорядчі документи на підприємстві : Види документів. Порядок створення та затвердження. Загальний огляд реквізитів // Секретар-референт. - 2007. - № 1. - С. 9-16. 3. Беспянська Г. Раціоналізація документообігу на підприємстві // Секретар-референт. - 2007. - № 10. - С. 21-25. 4. Бірюкова О.Л., Швабська Ю.Г., Красніцька Г.М. Раціоналізація документообігу на підприємстві // http://intkonf.org/biryukova-ol-shvabska-yug-krasnitska-gm-ratsionalizatsiya-dokumentoobigu-na-pidpriemstvi 5. Валентинова Т. Документообіг на підприємстві: основа основ // Все про бухгалтерський облік. - 2007. - 22 травня. - "47. - С. 3-4. 6. Виноградова О. Б. Науково методичні засади навчальної дисципліни Діловодство"’Бібліотекознавство. Документознавство. Інформологія.–2005.– №1.– С. 65-67. 7. Візування документів на підприємстві //Дебет-Кредит. - Школа бухгалтера. - 2007. - №24. 8. Грабова Н.М. Теорія бухгалтерського обліку: Навчальний посібник / Під ред. М.В. Кужельного. - 5-те видання, доповнене і перероблене. - К.: А.С.К., 2001. - 223 с. 9. Гуйда Л. Як правильно налагодити документообіг на підприємстві // Дебет-Кредит. - 2000. - №41. 10. Даньків Й.Я., Лучко М.Р., Остап'юк М.Я. Бухгалтерський облік у галузях економіки: Навч. посіб. Київ "Знання-Прес", 2003. 11. Документалістика Кунченко-Харченко В.І. Документалістика. - Черкаси: ЧДТУ, 2006.-147 с. 12. ДСТУ 2732:2004. Діловодство й архівна справа : Терміни та визначення понять. – К.: Держспоживстандарт України, 2005. – 111 с. 13. Котдієва Я. І. Документообіг: організація та ведення . – 3-тє вид., перероб. і доп. – Х.: Фактді, 2002. – 163 с. 14. Кужельний М. В., Лінник В. Г. Теорія бухгалтерського обліку: Підручник. – К.: КНЕУ, 2001. – 334 с. 15. Кузнєцова С. Організація облікової служби на підприємстві // Бухгалтерський облік і аудит. - 2008. - №9. - С. 16-20. 16. Кушнаренко Н. Н., Документоведение / Н. Н. Кушнаренко. - 7-е изд., стереотип. - К. : Знання, 2006. - 459 с 17. Левицька Н. Як ефективно "оптимізувати" документообіг // Податкове планування. - 2006. - № 3. - С. 24-29. 18. Менеджмент Шегда А.В. Менеджмент: Підручник. — К.: Знання, 2004. —687 с. 19. Навчально-методичне забезпечення курсу "Менеджмент" для бакалаврів економіки укладачі: Соболь С. М., канд. ек. наук, доцент Шершньова З. Є., канд. ек. наук, доцент Київ КНЕУ 2000 20. Олександра Федак, консультант з питань оподаткування, Київський центр підтримки та розвитку бізнесу "Головбух" № 29 (580), травень 2008, стор. 20 21. Сельченкова С. Документооборот: принципы организации и анализ // Секретарь-референт. - 2004. - № 2. - С. 9-11. 22. Сельченкова С. Организация документооборота // Секретарь-референт. - 2003. - № 6. - С. 10-17. 23. Храмцовская. Н.А. Актуальные проблемы современного делопроизводства и документооборота // Секретарь-референт. - 2008. - №5 24. Шеремета А. Первинні документи та документообіг на підприємстві / // Секретар-референт. - 2004. - № 10. - С. 20-23. 25. Якіменко А.В. Основи документообігу та документознавства: Виробниче видання.- М.: Экзамен, 2003.- 192 c. 26. Янковая В.Ф. Документооборот организации Секретарь-референт. - 2005. №7. |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»