|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

Контрольная работа: Формы кредита и их характеристика**Количество клиентов за год – 1872 человека. Оценка проектных затрат осуществлялась посредством изучения средств массовой информации (периодическая печать, Internet, телефонный опрос). Проект предполагается реализовать в течение 4-х кварталов. На основании оценок экспертов планируется увеличить число клиентов в сфере кредитования физических лиц на 30%. Предполагается, что после увеличения скорости обслуживания клиентов и расширения каналов сбыта возрастет поток клиентов и увеличится количество выдаваемых кредитов. В 2009 году среднее число клиентов, обратившихся за кредитом составляло 74 человека в месяц, 892 чел. в год. Таким образом, планируется, что это число достигнет 1872 чел. в 2010 году, т.е. за кредитом будет обращаться не менее 156 человек в месяц. Соответственно доходы по процентам, полученным по предоставленным кредитам физическим лицам тоже возрастут и составят примерно 592755 тыс. руб. за год . Расчеты были осуществлены с помощью формул таблиц Excel, вычислительной техники.Таблица 18Поступления (тыс. руб.)

Таблица 19Затраты (тыс. руб.)

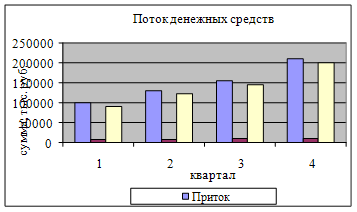

Таблица 20 Поток денежных средств (тыс. руб.)

Сальдо (поток) = Приток - Отток

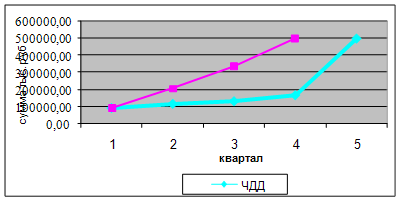

Рис. 15. Динамика потока денежных средств (CashFlow) На рис. 15 показана динамика денежного потока. Отток денежных средств совершенно незначительный по сравнению с полученными доходами. Уже в 1 квартале поток денежных средств положительный, так как не смотря на вложение средств в развитие проектных решений, Стромынское ОСБ получает доход в виде процентов по ранее предоставленным кредитам. В следующих кварталах наблюдается тенденция роста денежного потока. Доход возрастает. Расчет ЧДД (чистого дисконтированного дохода) Обоснование величины дисконта. d=a+b+c а - цена капитала (очищенная от инфляции) или доходность альтернативных проектов вложения финансовых средств b – уровень премии за риск для проектов данного типа (в соответствии с классификацией инновации) с – уровень инфляции Средний класс инновации по расчетам составил 4,48 приблизительно 5,тогда премия за риск должна составить 5.0 % Уровень инфляции 12%,Цена капитала, установленная акционерами банка 11%. Дисконт d =5%+12%+11%= 28% Срок реализации проекта – 4 квартала (1 год). Если периоды дисконтирования составляют мене года, то ставку дисконта следует перевести в соответствующие единицы, из процентов годовых, в проценты в квартал: dk=((d/100)1/k-1)*100%, где к = 4 для периода равного 1 кварталу. Следовательно d4=((28/100)1/4-1)*100%=6% (ЧДД) Чистый дисконтированный доход рассчитывается как разность накопленного дисконтированного дохода от реализации проекта и накопленных дисконтированных единовременных затрат. Таким образом, по расчетам, ЧДД проекта > 0, следовательно, проект эффективен: ЧДД=ЧТС>0, 501413,26>0

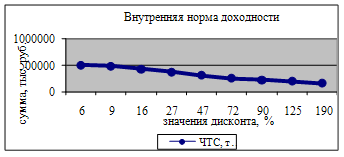

Рис. 16. График чистого дисконтированного дохода и чистой текущей стоимости (ЧДД и ЧТС) Расчет срока окупаемости. Срок окупаемости вложенных денежных средств - период, в течение которого доходы от инвестиций становятся равны первоначальным вложениям. В данном случае затраты окупаются уже на начальной стадии проекта, что говорит об эффективности проекта, т. образом, срок окупаемости меньше квартала. Индекс доходности – это отношение суммарного дисконтированного чистого дохода к суммарным дисконтированным единовременным затратам. ИД=ДЧД/ДЕЗ, следовательно 50993,21 (тыс. руб.) /1579,95 = 318,36 318,36>1, т. е. проект является эффективным. Рентабельность проекта является разновидностью индекса доходности, соотнесено со сроком проекта. Этот показатель показывает, какой доход приносит каждый вложенный в проект рубль инвестиций. Р = (ИД – 1)/n * 100%. Р = (318,36-1)/4 * 100% = 7934,01%. Рентабельность проекта положительна и имеет очень высокое значение, что свидетельствует о том, что проект эффективен. Внутренняя норма доходности – это такое значение дисконта, при котором ЧДД принимает значение = 0. Для этого проводится ряд вычислений ЧДД с постепенным увеличением дисконта до тех пор, пока ЧДД не станет отрицательным.

Рис. 17. Зависимость чистой текущей стоимости от величины дисконта В данном случае ВНД будет иметь значение намного выше принятого при обосновании эффективности проекта, следовательно, проект эффективный (от190%>6%). Точка безубыточности. Определение точки безубыточности служит для подтверждения правильности расчетного объема реализации. Условно-постоянные затраты на обслуживание клиентов составляют 150 тыс. руб. за квартал, а прямые затраты на обслуживание счета 1 клиента – 700 руб. Ожидается, что размещенные средства в качестве предоставленного кредита каждому заемщику отделения банка обеспечат доход в среднем 95000 тыс. руб. за квартал. Мы планируем, что за квартал кредит получат не менее 280 человек, т.е. обеспечена безубыточность проекта. Одним из наиболее динамично развивающихся сегментов рынка банковских услуг является потребительское кредитование. Сегодня темпы роста потребительского кредитования опережают все другие сегменты рынка банковских услуг. Потребительское кредитование становится одним из приоритетных направлений розничного бизнеса, поскольку его основой являются короткие деньги и диверсификация рисков не возвратов за счет распределения маленьких кредитов на большое количество заемщиков. Состояние розничного кредитования на сегодняшний момент полностью определяется экономической ситуацией в стране. С начала кризиса банки свернули значительное количество кредитных программ. Не обошло это стороной и потребительское кредитование. Общие тенденции на рынке потребительского кредитования: · рост процентных ставок; · насыщение товарных рынков, замедление роста рынка кредитования в торговых точках; · рост давления со стороны торговых сетей (переход сетей на сотрудничество только с одним банком); · рост финансовой грамотности заемщиков; · применение более серьезных процедур оценки заемщиков; · сокращение доли нецелевых кредитов в структуре банковских продуктов для населения; · сокращение банков в торговых точках для снижения доли высокорисковых кредитов в структуре портфеля. Изначально определяющей причиной сужения рынка потребительского кредитования были трудности с фондированием у банков, но теперь кризис перетек из банковской сферы в другие отрасли экономики. Эксперты видят три главные причины сложившегося положения: во-первых, ухудшение платежеспособности населения страны, во-вторых, неблагоприятные макроэкономические факторы, в-третьих, "заградительные меры" самих банков. Падение платежеспособности населения вызвано резким сокращением рабочих мест, приостановкой роста зарплат, снижением темпов производства и потребления. Однако текущая ситуация, безусловно, позволит крупным игрокам в условиях сужения рынка еще больше нарастить рыночную долю за счет банков, добровольно или вынужденно покидающих этот сегмент кредитования. Объектом исследования выпускной квалификационной работы выступало Стромынское отделение Сбербанка России. При анализе экономической деятельности Стромынского ОСБ были обнаружены несколько негативные тенденции развития, например, снижение рентабельности деятельности в 2 раза. Следующим этапом явилось непосредственное изучение механизма потребительского кредитования в Стромынском отделении Сбербанка России. Сбербанк России является одним из основных «игроков» на рынке потребительского кредитования. Несмотря на то, что конкуренция здесь ужесточается, банк уже четвертый год подряд является бесспорным лидером в этом сегменте, успешно удерживая долю рынка на уровне 50%, что также является подтверждением эффективности деятельности в данной сфере. Деятельность, связанная с кредитованием физических и юридических лиц проводится в отделении в соответствии с установленными нормативными документами Сбербанка РФ, а так же регламентами и порядками отдельных видов кредитования, разработанных территориальным банком. По присутствию в кредитном портфеле Сбербанка РФ кредит на цели личного потребления - самый распространенный и традиционный вид кредита (его доля в общем объеме кредитов населению - около 63%), он доступный всем категориям заемщиков. Наибольший удельный вес в составе выданных населению кредитов приходится на кредиты для целей личного потребления и жилищные кредиты. Общее соотношение сохранятся в течение года, но имеют место некоторые структурные сдвиги в сторону увеличения доли жилищных кредитов при одновременном сокращении размера непосредственно так называемого «потребительского» кредита. Одновременно был отмечен достаточно низкий удельный вес автокредитов (связанное кредитование), «Молодая семья», в то время как рыночный сегменты данных банковских продуктов являются одним из наиболее динамично развивающихся на современном этапе в России и городе Москве, в том числе. Данная ситуация позволила сделать вывод о наличии каких – либо внутренних, то есть присущих механизму кредитованию в Стромынском отделении Сбербанка России, факторов, «сдерживающих» естественный спрос на данные виды кредитов. Дальнейший сравнительный анализ качества кредитного портфеля с другими отделениями Сбербанка России по г. Москве указал на тот факт, что размер выданных потребительских кредитов Стромынским ОСБ не достигает среднего уровня данного показателя по отделениям г. Москвы. Более того, размер недостатка в течение 2009 года значительно увеличивается: если на 1 января 2009 г. он составлял 9782,7 тыс. руб. или 0,69%, то на 1 января 2010 г. уже 96351,74 тыс.руб. или 4,34%, что характеризуется весьма негативно и вновь позволило указать на наличие «слабых сторон» в организации потребительского кредитования в Стромынском отделении Сбербанка России. Примечателен оказался и тот факт, что и темп прироста объема выданных потребительских кредитов по Стромынскому ОСБ не достигает среднего показателя по г. Москве: 51,4% против 57,2% соответственно, что также подтвердило верность гипотезы о недостаточном уровне качества кредитного обслуживания населения в исследуемом отделении Сбербанка России. В целях формирования необходимой базы для разработки проектных предложений был проведен анкетный опрос потенциальных заемщиков, по результатам которого в качестве основных недостатков организации обслуживания населения при предоставлении кредитных услуг в Стромынском ОСБ были определены следующие: · высокий уровень требований к Заемщику; · высокий уровень процентных ставок; · недостаточная скорость обслуживания при оформлении и выдаче кредита; · коммуникабельность сотрудников банка в процессе оформления и выдачи кредита; · узкий набор методов получения кредита, а именно отсутствие Интернет – коммуникаций потенциальных Заемщиков с Банком. С учетом полученных результатов анализа, в третьей главе были разработаны проектные решения по изучаемому аспекту. Данный проект предусматривает реализацию следующих мероприятий: - мероприятия по повышению скорости обслуживания в процессе оформления и выдачи кредита; - мероприятия по улучшению коммуникабельности сотрудников банка в процессе оформления и выдачи кредита; - мероприятия по расширению «каналов сбыта» потребительских кредитов. В рамках выпускной квалификационной работы данные мероприятия были реализованы следующим образом: 1) задачи повышения скорости обслуживания и расширения «каналов сбыта» потребительских кредитов решены посредством внедрения соответствующего программного продукта; 2) задачи по улучшению коммуникабельности сотрудников банка в процессе оформления и выдачи кредита решены посредством внедрения соответствующей системы обучения персонала навыкам личных продаж в процессе реализации банковских продуктов. На основании оценок экспертов планируется увеличить число клиентов в сфере кредитования физических лиц на 30%. Предполагается, что после увеличения скорости обслуживания клиентов и расширения каналов сбыта возрастет поток клиентов и увеличится количество выдаваемых кредитов. Эффективность разработанных мероприятий по совершенствованию потребительского кредитования в Стромынском отделении Сбербанка России была подтверждена экономическими расчетами. Таким образом, цель работы достигнута, задачи выполнены. Список используемой литературы 1. Гражданский кодекс РФ. Части первая, вторая, третья и четвертая. – М.: Проспект, 2010. – 560 с. 2. Федеральный закон РФ от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (ред. от 30.12.2008). 3. Федеральный закон РФ от 02-12.1990 № 395-1 «О банках и банковской деятельности» (ред. от 23.07.2010). 4. Федеральный закон РФ от 30.12.2004 «О кредитных историях» № 218-ФЗ (ред. от 24.07.2007). 5. Федеральный закон от 27.10.2008 № 175-ФЗ «О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года». 6. Федеральный закон РФ от 27.07.2006 № 149-ФЗ «Об информации, информационных технологиях и о защите информации» (ред. от 27.07.2010). 7. Положение ЦБ РФ от 26.03.04 г. № 254 «О порядке формирования кредитными организациями резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (ред. от 02.02.2009) 8. Абчук В.А. Лекции по менеджменту. Решение. Предвидение. Риск. - СПб.: Союз, 2008.-369 с. 9. Алексеев А.А. Проблемы правового регулирования банковского кредитования потребителей // Предпринимательское право. – 2009. - №3 – С. 16-21. 10. Банковское дело. Экспресс курс: Учеб. пособие/ под ред. Лаврушина О. И.- М.: КНОРУС, 2009. – 348 с. 11. Банковское дело: Учебник / под ред Костериной Т.М. - М.: Маркет ДС, 2008.- 240 с. 12. Банковское дело: Учебник / Под ред. Г.Г. Коробовой.-М.: Экономист, 2008. – 254 с. 13. Банковское дело: Учебник/Под ред. Белоглазовой Г. Н., Кроливецкой Л.П. - М.: Финансы и статистика, 2009. - 592 с. 14. Белоглазова Г.Н., Толконцева Г.В. Денежное обращение и банки. М., 2008. - С. 211. 15. Бодди Д., Пэйтон Р. Основы менеджмента. Пер. с англ. / Под ред. Ю.Н. Каптуревского. - СПб.: Питер, 2005. – 216 с. 16. Болецкая К. Интернет-банкинг как часть розничного бизнеса // Банковское обозрение. – 2009. - № 10(64). – С. 22-26. 17. Букато В.И., Головин Ю.В., Львов Ю.И. Банки и банковские операции в России. - 2-е изд. перераб. и доп. / Под ред. М.Х. Лапидуса. - М.: Финансы и статистика. 2010. – 234 с. 18. Вахитов Я.Р. Банковские технологии: Что мешает развитию интернет-банкинга // Финансовые известия. – 2009. – 23 июня. – №. 6 - С. 15-17. 19. Веретенников Д. Виртуальное самообслуживание // «D’». - 2008. – № 9(24). – С. 24-26. 20. Воронин А.С. Актуальность потребительского кредитования. // Валютные операции. - 2009. - №3. – С. 14-16. 21. Выступление Председателя Банка России С.М. Игнатьева на XIX съезде Ассоциации российских банков // Деньги и кредит. - 2010. - № 4. - С. 7-9. 22. Гуманков Г., Алексеевских А. Виртуальный банк – у кого лучше? // Финанс. – 2009. – № 2(188). – С.23-27. 23. Данилова Т.Н. Проблема неопределенности, информации и риска кредитования коммерческими банками // Финансы и кредит. - 2010. - №2. – С.22-25. 24. Демин Ю. Все о кредитах. Понятно и просто. - СПб.: Питер, 2007. – 322 с. 25. Деньги, кредит, банки: Учеб. пособие / под ред. Лаврушина О. И.- М.: КНОРУС, 2010. – 560 с. 26. Жарковская Е.П., Арендс И.О. Банковское дело: Курс лекций. – М.: Омега-Л, 2009. 27. Жуков Е.Ф. Банковский менеджмент: учебник. – 2-е изд. – М.: ЮНИТИ-ДАНА, 2007. 28. Иванова Н.И. ГУ ЦБРФ. Формы «скрытого» кредитования // Бухгалтерия и банки. - 2009. - № 6. – С.45-47. 29. Игнатов А., Усачев С. Технологии дистанционного обслуживания заемщиков. // Банковские технологии. – 2008. - №6. – С. 22-25. 30. Израильская Т.В. Как управлять персоналом – пособие для руководителей// Справочник по управлению персоналом. - 2008. - №4. - С. 54-58. 31. Информационные системы в экономике. Учебное пособие. / Под ред. проф. А.Н. Романова, проф. Б.Е. Одинцова – М.: Вузовский учебник, 2008. – 411 32. Киричук А.А. Специфика договора потребительского кредита // Юрист. – 2009.- № 10. - С.23-26. 33. Киселев В.В. Управление банковским капиталом (теория и практика). - М.: ОАО Изд-во «Экономика», 2009. 34. Колпакова Г.М. Финансы. Денежное обращение и кредит: Учебное пособие - М.: Финансы и статистика. 2010. – 209 с. 35. Корнеев М. Что умеют банковские call-центры // Банковские технологии. – 2007. - № 4(124). – С. 33-36. 36. Крупнов Ю.С. О природе банковского потребительского кредита. // Бизнес и банки.-2009.- №8.- С. 1-3. 37. Кутянин А. Выбираем фронт-офисную систему ИС для банка // Банковские технологии.– 2008. - №4. – С.41-44. 38. Маневич В.Е. О стратегии развития банковского сектора России // Бизнес и банки. – 2008. - №10. 39. Мартиросян К. Онлайн-банкинг: возможности и перспективы развития // Банковские технологии. – 2009. – № 1. – С. 44-48. 40. Мартынова Т. Аргументы в пользу дистанционного банкинга // Банковское обозрение. – 2008. - № 4. – С. 14-17. 41. Мескон М., Альберт М., Хедоури Ф. Основы менеджмента, М.: Дело, 2002 -847 с. 42. Мурычев А.В. О путях укрепления ресурсной базы российских коммерческих банков // Деньги и кредит. -2008. -№11.- С.34-37. 43. Мустафинова И.Ф. Автоматизация банковских гарантий. // Банковское кредитование. – 2008. - №3 (7) – С. 25-29. 44. Петрова О., Парфенов С. Технологии автоматизации розничного бизнеса в банках сектора SMB. // Банковские технологии. – 2009. - №2. – С. 33-37. 45. Пристансков Д. Кредит для потребителя ЭЖ-Юрист. – 2010.- № 39. – С. 4-8. 46. Садыков Р. Банковское кредитование потребителей: юридические и экономические особенности // Банковское право. - 2007.- № 3. - С.23-27. 47. Свиридов О.Ю. Деньги, кредит, банки. Ростов-н/Д: Феникс, 2010.- С.124. 48. Симановский А.Ю. Резервы на возможные потери по ссудам: международный опыт и некоторые вопросы методологии // Деньги и кредит. 2004. - №1. –С.34. 49. Спивак В.А. Современные бизнес-коммуникации. – СПб.: Питер, 2008. – 448 с. 50. Супрунович Е. Управление кредитным риском // Банковское дело. - 2002. №4. –С.55. 51. Тещанская И.В. Организация деятельности коммерческого банка: Учебное пособие. – М.: ИНФРА – М, 2010. 52. Титюнник А.В. Информационные технологии в банке. ИТ-менеджмент, операционное управление, управление проектами, практические решения – М. : ИД «БДЦ-пресс», 2009. – 368 с. 53. Тихомирова Е.В. Кредитные операции коммерческих банков // Деньги и кредит. – 2008 - №9. -С. 16-18. 54. Усоскин В.М. Современный коммерческий банк: управление и операции. - М.: Издательство «Финансы и статистика», 2008. 55. Ушаков О. Банковская система: перемены неизбежны // Капитал и право. – 2007. – № 11. – С. 10-14. 56. Финансы и кредит: учебник/ под ред. проф. М.В. Романовского, проф. Г.Н. Белоглазовой. – 2-е изд., перераб. и доп. – М.: Высшее образование, 2007. 57. Финансы. Денежное обращение. Кредит. / Под ред. Бабича А.М., Павлова Л.Н. - М.: Издательсво «ЮНИТИ-ДАНА», 2006. - с. 687. 58. Финансы: Учеб. пособие / под ред. Колпакова Г. М. Денежное обращение. Кредит. - М. : Финансы и статистика, 2008. - 543 с. 59. Шарак А. InterBank как супермаркет электронных банковских услуг. // RS – club. – 2008. - №3. – С. 16-18. 60. Щеглов В. Банк, который рядом // Банковские технологии. – 2008. - № 7. – С. 48-51. 61. Юдин В.В. Перспективы дистанционного банковского обслуживания физических лиц // Банковские услуги. – 2009. - № 2. – С. 17-21. 62. Официальный сайт Сбербанка России ОАО: http://www.sbrf.ru 63. Информационный портал: www.bankir.ru кредитование потребительский сбербанк |

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13

Приглашения

09.12.2013 - 16.12.2013

Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»

09.12.2013 - 16.12.2013

Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»