|

|

МЕНЮФестивали и конкурсы Семинары Издания О МОДНТ Приглашения Поздравляем НАУЧНЫЕ РАБОТЫ |

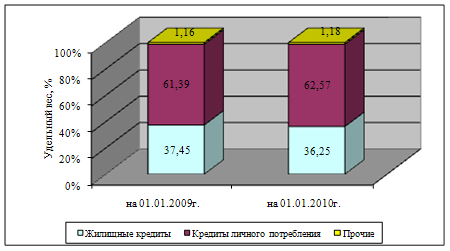

Контрольная работа: Формы кредита и их характеристикаПользуются большим спросом жилищные кредиты (рост на 46,5%) и кредиты на цели личного потребления (рост на 54,3%), и все усилия по развитию на направлены на них. Таблица 5 Динамика структуры портфеля потребительских кредитов Стромынского отделения Сбербанка России по видам

Рис. Динамика структуры портфеля потребительских кредитов Стромынского отделения Сбербанка России в 2009 году. Можно сделать вывод о том, что наибольший удельный вес в составе выданных населению кредитов приходится на кредиты для целей личного потребления и жилищные кредиты. Общее соотношение сохранятся в течение года, но имеют место некоторые структурные сдвиги в сторону увеличения доли жилищных кредитов при одновременном сокращении размера непосредственно так называемого «потребительского» кредита. Одновременно следует отметить достаточно низкий удельный вес автокредитов (связанное кредитование), «молодая семья», в то время как рыночный сегменты данных банковских продуктов являются одним из наиболее динамично развивающихся на современном этапе в России и г. Москве, в том числе. Данная ситуация позволяет сделать вывод о наличии каких – либо внутренних, то есть присущих механизму кредитования в Стромынском отделении Сбербанка России, факторов, «сдерживающих» естественный спрос на данные виды кредитов. Далее необходимо провести анализ результатов деятельности Стромынского ОСБ в сравнении с другими банками г. Москвы, обслуживающими территорию, на которой расположены дополнительные офисы Стромынского ОСБ (табл. 6, рис. 7). Таблица 6.Сравнительный анализ динамики кредитного портфеля банков г. Москвы в 2009 г.

Данные таблицы 6 указывают на тот факт, что размер выданных потребительских кредитов Стромынским отделением Сбербанка России не достигает среднего уровня данного показателя с конкурирующими банками г.Москвы. Более того, размер недостатка в течение 2009 года значительно увеличивается: если на 1 января 2009 года он составлял 9782,7 тыс. руб. или 0,69%, то на 1 января 2010 года уже 96351,74 тыс. руб. или 4,34%, что характеризуется весьма негативно и вновь может указывать на наличие «слабых сторон» в организации процессе потребительского кредитования в Стромынском отделении СБ России. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

Приглашения09.12.2013 - 16.12.2013 Международный конкурс хореографического искусства в рамках Международного фестиваля искусств «РОЖДЕСТВЕНСКАЯ АНДОРРА»09.12.2013 - 16.12.2013 Международный конкурс хорового искусства в АНДОРРЕ «РОЖДЕСТВЕНСКАЯ АНДОРРА»

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Copyright © 2012 г.

При использовании материалов - ссылка на сайт обязательна.